Conclusão | Alteramos a recomendação para COMPRAR. Achamos o evento como positivo para tese da empresa. Apesar dos números virem razoavelmente em linha com as nossas novas estimativas, observamos esse evento como um dos passos a tese da empresa baseada em I) expansão da base de ativos através de pesados investimentos até 2030, rumo a universalização e II) reprecificação da avaliação da empresa via melhor percepção de governança, corte de custos, redução de perdas, custo de capital e etc. Sendo assim, acreditamos que o evento ajuda na percepção de risco regulatório da empresa – afinal de contas, esse processo deve se repetir até 2030 e esse é o primeiro desde a privatização. Aos atuais níveis de preço, vemos a empresa negociando a apenas VF/BRR 1,3x. Achamos o valor muito modesto se considerarmos todo o pipeline de investimentos da empresa até 2030 e qualidade da entrega da gestão até o momento. Vale mencionar que a tese do acionista de referência da Sabesp (Grupo Equatorial – EQTL3) multiplicou o seu valor muitas vezes ao longo do ano via múltiplas aquisições de empresas quebradas no segmento de distribuição de energia elétrica, negócio que possui uma similaridade regulatória muito próxima ao negócio de saneamento básico. Estamos introduzindo um novo preço-alvo de R$200/ação baseada no exercício que sempre realizamos sobre a evolução da base de ativos da empresa. Entendemos que apesar de ser um exercício simplório, trás uma grande aderência a sua tese.

Contexto | No momento do sua privatização, foi estabelecida a meta de universalização dos serviços de água e esgoto na área de concessão da Sabesp. Para atingir tal meta, vão ser necessários c. R$70 bilhões de investimentos até 2030. Para tal, o projeto de lei estabeleceu a modelagem regulatória com reconhecimento anual de investimentos realizados até 2030 ao invés dos tradicionais ciclos de 4-5 anos como geralmente acontece na maioria dos serviços regulados. Com isso, os investimentos realizados pela empresa devem ser reconhecidos pela agência reguladora em base anual.

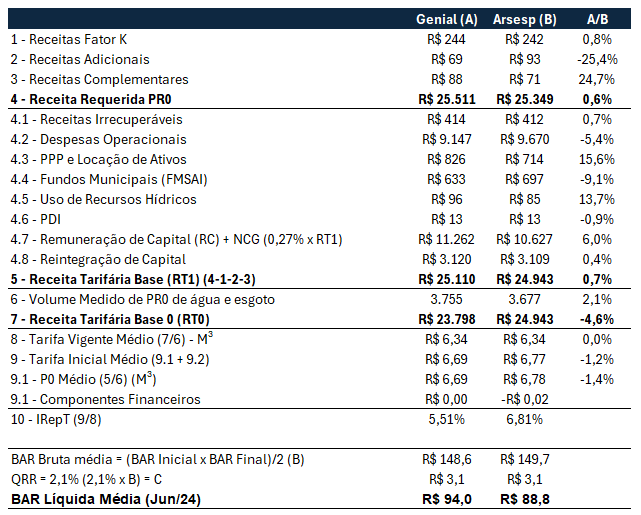

Os Fatos | Via fato relevante, a empresa anunciou o resultado da sua primeira revisão tarifária pós-privatização. Em linhas gerais, achamos o resultado em linha com nossas estimativas – naturalmente, a prévia anunciada recentemente nos ajudou a obter números mais próximos (para maiores informações, leia Sabesp (SBSP3) | Base de Ativos de 2024 aprovada! O que isso significa?). Como podemos perceber, Os desvios em relação aos nossos números foram mínimos em comparação com os números regulatórios. Nossa base de remuneração ficou ligeiramente acima do publicado (R$11,2 bilhões vs R$10,6 bilhões na ARSESP), o que acabou sendo compensado nas demais contas para cálculo da receita requerida.