Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado na China com capítulos de Macroeconomia, além de dados sobre Minério de Ferro e Aço. A série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 1 do mês de Dez. de 2025. Consideramos que esta série de relatórios será essencial para monitorar os fundamentos do setor que repercutem nas teses de investimento das empresas que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Os PMIs oficiais de Nov., divulgados pelo NBS no fim da semana passada, reforçaram o diagnóstico de recuperação assimétrica da economia chinesa. O PMI de manufatura avançou para 49,2pts (+0,2pts m/m), permanecendo em contração pelo 8º M e ainda refletindo demanda interna fraca e exportações anêmicas. Apesar disso, alguns subíndices exibiram melhora marginal: produção voltou ao limiar de expansão à 50,0pts (+0,1pts m/m) e novos pedidos subiram para 49,6pts (+0,3pts m/m). Entre segmentos, setores de alta tecnologia mantiveram leituras próximas ao neutro, enquanto pequenas e médias companhias seguem pressionadas. Do lado das expectativas, o índice de atividade futura permaneceu firme em 53pts, amparado por (i) redução incerteza após o acordo comercial EUA–China de Nov.; (ii) sinalizações de estímulos fiscais seletivos; e (iii) continuidade de medidas voltadas ao mercado imobiliário, ainda que insuficientes para levar o indicador principal de volta à expansão.

No setor não-manufatureiro, o PMI recuou para 49,5pts (-0,6pts m/m), retornando ao território contracionista pela 1ª vez desde 2022, com serviços enfraquecendo para 49,0pts (-0,9pts m/m) após o impulso sazonal do feriado de 4–10/Out. Construção também cedeu, refletindo a fragilidade do mercado imobiliário e restrições orçamentárias locais. Assim, o PMI composto caiu para 49,7pts (-0,3pts m/m), sugerindo perda de tração agregada. Já o PMI Caixin de manufatura voltou à contração, em 49,9pts (-0,7pts m/m), com desaceleração dos novos pedidos, recuo de estoques e risco elevado de compressão de margens — ainda que o subíndice de expectativas tenha avançado, sustentado por esperança de estímulos adicionais e retomada parcial das exportações. Em síntese, a economia chinesa entra em Dez. com sinais de “crescimento insuficiente”, sustentada por alguma resiliência setorial, mas ainda dependente de políticas mais incisivas para converter expectativas em demanda efetiva.

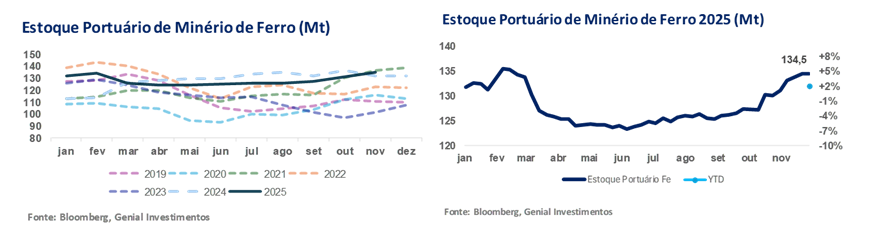

O minério de ferro 62% Fe manteve-se acima de US$100/t ao longo de Nov., em meio a fundamentos ainda assimétricos. Os estoques portuários recuaram para 134,5Mt (-1% s/s), mas seguem +12% vs. média 5A, refletindo oferta relativamente folgada. O ajuste marginal ocorreu em cenário de maior atividade nos portos — throughput em alta e mais navios atracados — ao passo que estoques nas usinas diminuíram em meio à queda persistente das margens. Na oferta externa, os embarques globais subiram para 35Mt (+15% s/s) na semana até 28/Nov., com Austrália e Brasil respondendo por 29Mt (+14% s/s), reforçando a perspectiva de chegadas ainda elevadas ao longo de Dez.

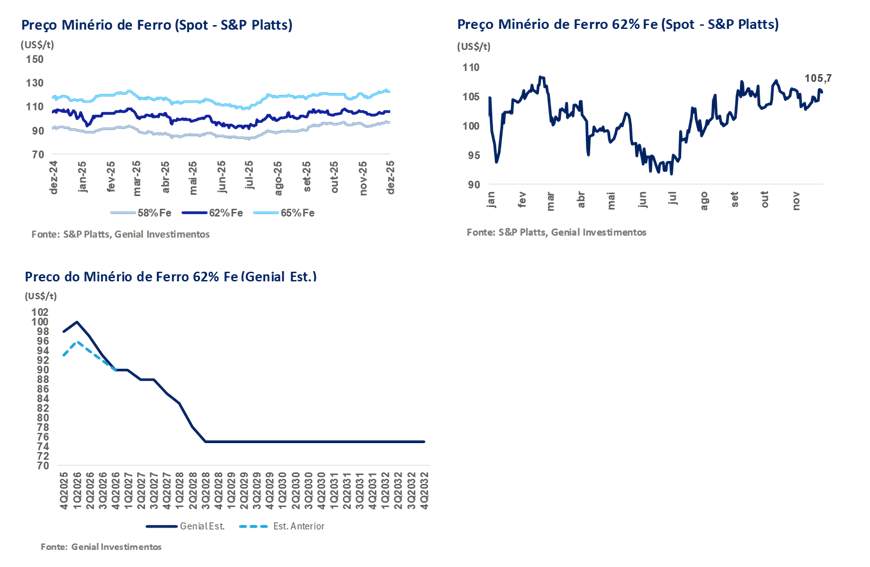

No preço spot, o minério de ferro encerrou a semana em US$105,7/t (+1% s/s), após oscilar entre US$104–106/t. Do lado da demanda, a (i) taxa de operação dos altos-fornos voltou a cair, (ii) margens recuaram e a (iii) produção de ferro-gusa diminuiu, sinalizando apetite moderado das usinas. O consumo diário de minério também cedeu, limitando a tração dos preços apesar da resiliência recente. Diante desse quadro, relembramos que ajustamos nossa curva 62% Fe: elevamos o 1T26E para US$100/t (vs. ~US$93/t) e revisamos a média 2026E para US$95/t, incorporando restocking pré-Ano-Novo Lunar e o efeito temporário das monções. Ainda assim, mantemos postura cautelosa, dado o ambiente de margens pressionadas, contango mais acentuado e perspectiva de maior oferta em 26E com Brasil forte em prpdução (puxado pela Vale), estabilidade australiana e entrada de Simandou.

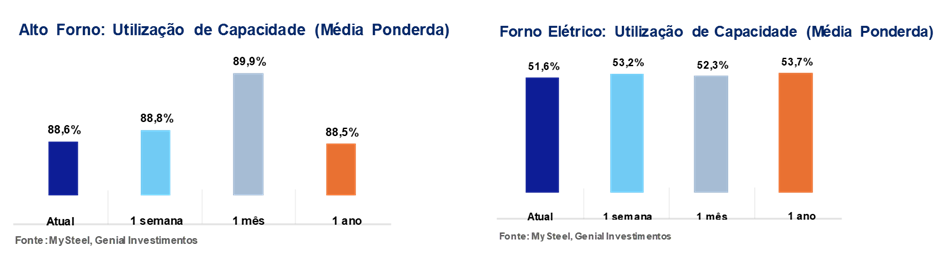

No aço, os estoques combinados dos cinco principais produtos caíram para 4,0Mt (-2,9% s/s), sexta queda seguida e o menor nível em 10M. A taxa de utilização dos altos-fornos (BFs) recuou para 88,6% (-0,5p.p. s/s), acompanhando a queda para 2,4Mt/dia (-0,3% s/s) na produção de ferro-gusa, refletindo o início de manutenções e margens mais apertadas. Acreditamos que as usinas têm ajustado a oferta de forma tática, preservando margem variável sem realizar cortes profundos que encarecem a reativação. Já taxa de utilização dos fornos elétricos (EAFs) caiu para 51,6% (-1,6p.p. s/s), indicando perda de tração da rota EAF em meio a demanda enfraquecida, custos rígidos de energia e sucata e produção intermitente “liga-desliga”.

Principais Destaques:

(i) PMI oficial de manufatura segue em contração; o índice avançou para 49,2pts (+0,2pts m/m), 8º mês abaixo de 50pts; produção voltou ao limiar de expansão e novos pedidos subiram para 49,6pts, enquanto setores de alta tecnologia permaneceram próximos ao neutro; (ii) PMI não-manufatureiro perde tração e retorna à contração; leitura recuou para 49,5pts (-0,6pts m/m), puxada por serviços em 49,0pts após efeito sazonal do feriado de Out., enquanto construção manteve deterioração em meio à fraqueza imobiliária; (iii) PMI composto rompe a linha de 50pts; o índice caiu para 49,7pts, refletindo perda de tração agregada e heterogeneidade entre setores, com serviços deixando de compensar a fraqueza industrial; (iv) PMI Caixin de manufatura decepciona; caiu para 49,9pts (-0,7pts m/m), com desaceleração de novos pedidos, estoques recuando no ritmo mais forte desde Dez/23 e compressão de margens no curto prazo; (v) Produção de aço recua em Out.; aço bruto caiu para 72Mt (-5% m/m; -12% a/a) e ferro-gusa para 66Mt (-4% m/m; -8% a/a), indicando ajuste efetivo da oferta, mas sem reação relevante de preços; (vi) Estoques nos portos mantêm estabilidade em patamar alto; leitura em 134,5Mt (-1% s/s; +12% vs. 5A), com throughput maior e mais navios atracados sustentando chegadas elevadas; estoques nas usinas também recuaram em meio à compressão de margens; (vii) Oferta seaborne acelera; embarques globais atingiram 35Mt (+15% s/s), com Austrália e Brasil somando 29Mt (+14% s/s); apenas Austrália enviou 19Mt à China (+22% s/s), reforçando oferta folgada ao longo de Dez.; (viii) Minério 62% Fe permanece >US$100/t; spot em US$105,7/t (+1% s/s), sustentado por expectativas de estímulos e restocking pré-Ano-Novo Lunar, apesar de consumo de minério recuar e ferro-gusa cair; (ix) Revisamos a curva 62% Fe para cima; 1T26E para US$100/t (vs. ~US$93/t), média 26E para US$95/t, incorporando restocking e efeito das monções, embora mantenhamos cautela diante de margens negativas, contango acentuado e futura entrada de Simandou; (x) Estoques de aço atingem mínima de 10M; usinas marcaram 4,0Mt (-2,9% s/s), com quedas expressivas em vergalhão (-4% s/s) e fio-máquina (-9% s/s), enquanto planos mostraram leve alta (HRC +1% s/s; CRC +1% s/s); (xi) BFs reduzem o ritmo; taxa de utilização recuou para 88,6% (-0,5p.p. s/s) e produção de ferro-gusa caiu para 2,4Mt/dia, refletindo margens comprimidas e entrada de manutenções como ajuste tático; (xii) EAFs perdem tração; taxa de utilização caiu para 51,6% (-1,6p.p. s/s), indicando operação intermitente “liga-desliga” diante de demanda fraca e custos rígidos de sucata e energia, reforçando a vulnerabilidade da rota elétrica frente à BF.

Macroeconomia

PMI de manufatura segue abaixo de 50pts.

Avaliamos que os PMIs oficiais, divulgados pelo NBS dia 29/Nov., reforçaram novamente a narrativa de recuperação desigual: a indústria continua com desempenho anêmico, enquanto serviços mostram maior resiliência (mais detalhado adiante). O PMI de manufatura subiu marginalmente para 49,2pts (+0,2pts m/m), marcando o 8º M consecutivo em território contracionista (abaixo da linha de 50pts). Ainda que a leitura principal siga traduzindo demanda doméstica fraca e exportações inertes, observamos certa estabilização nos subíndices, sugerindo que o pior do ciclo de ajuste industrial pode ter ficado para trás.

Nos subíndices, a produção voltou para o limiar de expansão, atingindo 50,0pts (+0,1pts m/m); os novos pedidos avançaram para 49,6pts (+0,3pts m/m), ainda em zona de contração, porém menos pronunciada. Destacamos que setores de alta tecnologia, embora sem brilho expressivo, mantiveram leitura próxima ao neutro, mitigando parte do arrasto vindo de segmentos tradicionais pressionados pela crise imobiliária e pela desaceleração externa. Entre portes, grandes empresas seguiram operando acima de 50pts, enquanto pequenas e médias continuam fragilizadas.

Além disso, o subíndice de expectativas futuras permaneceu relativamente firme à 53,0pts, revelando que a percepção empresarial sobre a atividade à frente é menos negativa do que os fluxos correntes sugerem. Avaliamos que (i) o acordo comercial entre EUA-China anunciado em Nov ajudou a retirar incertezas, aumentando a confiança empresarial, (ii) a sinalização de estímulos fiscais mais seletivos; e (iii) a continuidade de ações direcionadas ao mercado imobiliário têm, na margem, moderado o sentimento adverso no setor industrial — ainda que insuficientes, por ora, para impulsionar o PMI agregado acima de 50pts.

PMI de serviços perde tração, puxando o composto para contração.

Na leitura oficial do NBS, o PMI não-manufatureiro recuou para 49,5pts (-0,6pts m/m), retornando ao território de contração pela 1° vez desde 2022. O subíndice de serviços caiu para 49,0pts (-0,9pts m/m), refletindo arrefecimento após o impulso sazonal do feriado de 4-10/Out; já a construção registrou leve deterioração adicional, pressionada pela fragilidade do setor imobiliário e pela limitação de novas obras por parte dos governos locais. A composição, assim, continua altamente heterogênea: mesmo com o recuo agregado, segmentos como telecomunicações, transporte e alguns nichos de serviços corporativos seguiram relativamente firmes, embora sem compensar o desaquecimento generalizado no restante da economia.

No consolidado, o PMI composto cedeu para 49,7pts (-0,3pts m/m), rompendo o território positivo e indicando contração leve. A mensagem estrutural permanece clara: o setor de serviços — historicamente o amortecedor da economia chinesa — já não é suficiente para sustentar o crescimento agregado, enquanto a indústria continua sendo o elo mais vulnerável.

Em síntese, os dados oficiais sugerem que a economia chinesa entrou em uma fase de “crescimento insuficiente”: não há colapso, mas há perda contínua de tração. A confiança à frente permanece acima de 53pts, sugerindo algum espaço para estabilização, mas a consolidação de uma recuperação dependerá da capacidade Do governo central chinês em transformar expectativas em demanda efetiva, sobretudo via políticas mais contundentes para o setor imobiliário e para o consumo.

PMI Caixin recua, refletindo persistente fraqueza na demanda.

Divulgado no dia 30/Nov., no início desta semana pela S&P Global, o PMI Caixin de manufatura caiu para 49,9pts (-0,7pts m/m), retornando à zona de contração vs. Out. A leitura desaponta e sinaliza que, mesmo entre companhias privadas mais orientadas ao mercado, a atividade fabril já não consegue sustentar expansão em contexto de contração global e demanda interna enfraquecida.

O declínio foi determinado por uma paralisação no crescimento da produção e por uma desaceleração nos novos pedidos domésticos, que arrefeceram sensivelmente. Apesar de um ligeiro avanço nos pedidos de exportação — fortemente influenciado pela trégua comercial recente entre China e EUA — o estímulo externo não foi suficiente para reverter a deterioração geral do setor. As empresas relataram forte queda nos estoques comprados — o ritmo mais intenso desde dezembro de 2023 — e significativa retração nos estoques de produtos acabados, sugerindo risco elevado de volatilidade de inventários e compressão de margens no curto prazo. Ainda assim, o sentimento empresarial manteve-se relativamente resiliente com o subíndice de expectativas para os próximos 12M superou o alto nível de Out., refletindo que os gestores ainda nutrem alguma esperança em recuperação, via estímulos pontuais, reabertura de mercados externos ou lançamentos de novos produtos.

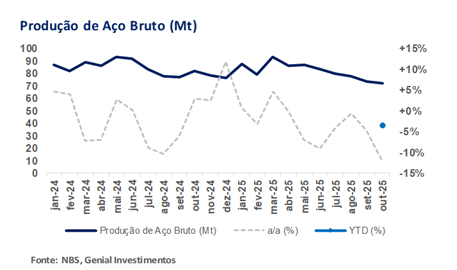

Produção de aço recua forte em Out.

Os dados do NBS indicam que a produção de aço bruto recuou para 72Mt (-5% m/m; -12% a/a) em Out, indicando ajuste efetivo da oferta diante da demanda fraca, com cortes concentrados na rota integrada. A contração da produção de ferro gusa para 66Mt (-4% m/m; -8% a/a) confirma redução no ritmo dos altos-fornos (BFs), enquanto a venda de subprodutos de aço caiu apenas -1% a/a, sugerindo absorção parcial via estoques, e não retração do consumo.

Entre as usinas monitoradas pela China Iron and Steel Association (CISA), houve baixa similar, com 64Mt de aço bruto (-2% m/m; -7% a/a), reforçando caráter disseminado do ajuste. Mesmo com a queda no output, o mercado spot ainda não apresenta reação. O preço do billet doméstico, por exemplo, ficou em US$428/t (-1% MTD), sinalizando que o corte de Out. foi reativo à compressão de margens das usinas, e não suficiente para equilibrar o balanço oferta–demanda. Caso a demanda siga enfraquecida em Nov, entendemos que o setor tende a manter cortes táticos na rota BF, prevenindo saturação de estoque, mas sem gatilho para recuperação consistente de preços enquanto o consumo não se estabilizar.

Minério de Ferro e Aço

Minério de Ferro: Inventários altos, chegadas em alta.

Na semana passada encerrada em 28/Nov., os estoques de minério de ferro nos 45 principais portos chineses retraíram marginalmente para 134,5Mt (-1% s/s), mantendo o padrão de estabilidade observado ao longo de Nov., situando-se +12% vs. média dos últimos 5A, em linha com um balanço estrutural ainda folgado. Observamos que (i) o volume estocado apresentou leve queda semanal, mas (ii) o throughput diário aumentou e o (iii) número de navios atracados subiu, indicando continuidade de chegadas robustas e ritmo limitado de destocagem. Nas usinas, os estoques também recuaram na semana, movimento coerente com a queda persistente na lucratividade do setor siderúrgico, que vem contendo a demanda por entregas físicas.

Do lado da oferta, a dinâmica externa permaneceu intensa. Na semana até 28/ Nov., os embarques globais no sistema seaborne alcançaram 35Mt (+15% s/s), com avanço simultâneo das remessas da Austrália e do Brasil, que somaram 29Mt (+14% s/s). A Austrália embarcou 21Mt (+13% s/s), das quais 19Mt tiveram destino à China (+22% s/s), enquanto o Brasil exportou 9Mt (+16% s/s). Acreditamos que o aumento conjunto desses fluxos reflete fatores sazonais e condições climáticas favoráveis, reforçando a leitura de oferta global folgada no médio prazo. Para a próxima semana, há expectativa alta nas chegadas, mantendo a disponibilidade elevada ao longo de Dez. e exigindo acompanhamento atento da evolução dos inventários portuários.

Minério de Ferro: Preço acima de US$100/t, mas com sustentação limitada.

O preço do minério de ferro (DCE) encerrou a semana passada em US$105,7/t (+1% s/s), após oscilar entre US$104–106/t ao longo de Nov., refletindo um mercado sem direção clara diante de fundamentos divergentes. Do lado da demanda, o levantamento operacional indica novo enfraquecimento, com (i) taxa de utilização e operação dos altos-fornos (BFs) caindo; e (ii) margem das usinas em retração para 38% (-1p.p. s/s). Entendemos que essa pressão tenha reduzido o ímpeto produtivo, com a produção diária de ferro-gusa diminuindo -2% s/s, levando a uma queda adicional no consumo de minério de ferro, com a amostra portuária registrando queda de -3% s/s no uso diário. Acreditamos que esse conjunto segue atuando como limitador para a demanda spot, restringindo o espaço para avanços mais consistentes nos preços, apesar da alta marginal semanal.

Em linhas gerais, nossa avaliação aponta para um mercado de volatilidade ampliada, com fundamentos operando em sentidos opostos: de um lado, chegadas elevadas aos portos e inventários altos adicionam pressão baixista; de outro, a produção relativamente estável de ferro-gusa impede correções mais profundas. Com demanda real fraca e margens sob pressão, acreditamos que o minério de ferro deve seguir sem gatilhos no curto prazo do lado de fundamentos, exigindo monitoramento contínuo de margens, estoques e transações de aço acabado ao longo de Dez. Ainda assim, reforçamos que o preço continua em patamar surpreendentemente resiliente (nos parece que ele deveria estar negociando abaixo de US$100/t, mas não está).

Minério de Ferro: Alteração para cima na nossa curva 62% Fe, mesmo com fundamentos frágeis.

Diante do comportamento mais resiliente dos preços do minério de ferro no 2S25, optamos por revisar novamente nossas premissas para a curva futura 62% Fe. Subsequente ao ajuste realizado no último relatório, em que elevamos a referência do 4T25E para US$98/t (vs. ~US$90/t anteriormente), partimos de uma base maior para 2026E e incorporamos, agora, a readequação da curva 1T26E para US$100/t (vs. ~US$93/t anteriormente), refletindo o efeito sazonal típico de restocking anterior ao Ano-Novo Lunar e a redução temporária de oferta causada pelas monções entre o 4T25-1T26, já precificados de forma justa no preço do contrato futuro de Jan na DCE (~US$110/t; +3% vs. spot) . Dessa forma, nossa média passou para US$95/t 26E (+3% vs. anterior), incorporando esse viés menos depreciativo no curto prazo.

Apesar da revisão, no entanto, mantivemos postura cautelosa. Os sinais de enfraquecimento permanecem claros: margens negativas nas usinas chinesas (-US$15/t), compressão do spread de qualidade, contango mais acentuado na curva de futuros e queda no FAI na China (-0,5% a/a nos 9M25). Somam-se a isso a maior oferta brasileira (embarques de 41Mt em Jul; +5% a/a vs. +2% a/a consenso BBG), estabilidade das exportações australianas e a iminente entrada de Simandou, cujo início operacional em Nov/25 tende a reforçar o cenário de excesso de oferta, embora a Rio Tinto tenha anunciado hoje que o projeto levará apenas 5-10Mt ao sistema de oferta ano que vem, bem abaixo do que esperávamos (-50% vs. Est.). Acreditamos que isso possa ajudar a continuar dando suporte ao preço do minério de ferro no curto prazo.

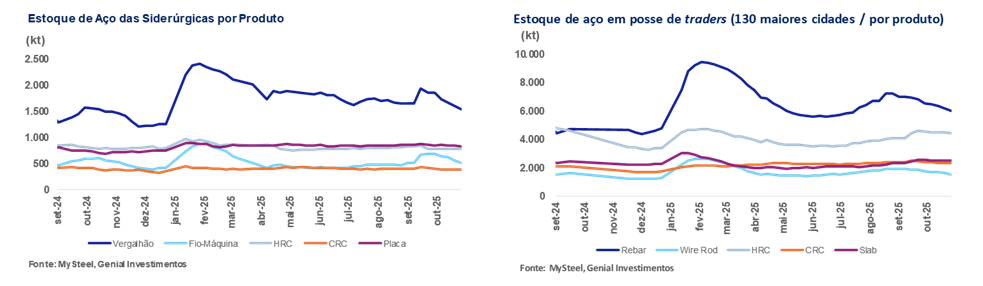

Aço: Estoques atingem mínima de 10M.

Na última semana, os estoques de aço combinados dos cinco principais produtos monitorados nas usinas chinesas recuaram para 4,0Mt (-2,9% s/s), a 6° queda consecutiva e o menor nível em 10M. A movimentação foi puxada principalmente pelos longos, com reduções em vergalhão (1,5Mt; -4% s/s) e fio-máquina (510Kt; -9% s/s), além de ajuste moderado em chapas grossas (830Kt; -1% s/s), enquanto os aços planos caminharam em sentido oposto, com HRC (780Kt; +1% s/s) e CRC (390Kt; +1% s/s) registrando leve aumento. O processo de alívio recente decorre de uma dinâmica assimétrica, em que os aços longos carregam o ajuste enquanto os planos ainda resistem ao movimento.

Essa assimetria também aparece no varejo: os estoques em distribuidores nas 132 cidades monitoradas caíram para 16,7Mt (-2,6% s/s), prolongando cinco semanas de queda e repetindo a predominância dos longos no processo de maturação nas vendas. As maiores reduções ocorreram novamente em vergalhão (6,0Mt; -4% s/s) e fio-máquina (1,5Mt; -7% s/s), ao passo que os aços planos tiveram ajustes mais modestos, com HRC (4,4Mt; -2% s/s), CRC (2,3Mt; estável s/s) e chapas grossas (2,5Mt; estável s/s). A nossa leitura final é que o mercado está escoando vendas, mas de forma seletiva — com os aços longos respondendo melhor ao fluxo comprador, enquanto os planos seguem operando em patamar elevado.

Apesar do recuo dos estoques aliviar a pressão imediata sobre o mercado spot, nos parece que ele não modifica a mecânica que sustenta os preços. Avaliamos que a oferta se ajusta de forma defensiva, enquanto a demanda permanece limitada. Acreditamos que os cortes de produção programados para Nov. (-2% m/m até 20/Nov), refletem mais uma tentativa de sustentação de preço do que uma resposta à real capacidade de consumo, sobretudo porque estão concentrados nas usinas de produção de aço inox da série 200, enquanto a série 300, de maior relevância industrial, segue operando em patamar elevado, preservando o excedente disponível.

No consumo final, a retração não é conjuntural, mas ligada à desaceleração material da manufatura e da construção, o que mantém a cadeia operando via reposições intermitentes. Nesse contexto, acreditamos que a redução dos estoques redistribui risco entre usinas e distribuidores, mas não reequilibra o mercado, que segue vulnerável a correções e tende a flutuar em faixa estreita, com viés levemente negativo, porém sem gatilho claro para queda abrupta.

Aço: Taxa de utilização dos BFs recua diante de margens comprimidas.

A taxa média de utilização dos altos-fornos (BFs) das 247 usinas monitoradas recuou para 88,6% (-0,5p.p. s/s) na semana passada, devolvendo o breve avanço observado anteriormente. O movimento reflete o início de manutenções programadas e o aperto de margens, após algumas semanas de queda nos preços de produtos. Além disso, o volume de gusa foi reduzido para 2,4Mt/dia (-0,3% s/s), acompanhando a suavização no ritmo operacional. Entendemos que a leve retração da taxa de utilização é reflexo do ajuste defensivo para preservar uma margem variável, em um contexto em que a rentabilidade marginal da produção ficou pressionada pela perda de spread de produtos planos (<US$7/t), reduzindo o ganho unitário de produtos mais ligados à cadeia metal-mecânica.

Nessas condições, o ajuste via entrada de usinas em manutenção nos parece ser um artifício menos oneroso, pois reduções maiores exigiriam parada profunda do alto-forno, o que elevaria o custo fixo unitário e implicaria reativação custosa do equipamento. Assim, avaliamos que operar na faixa de 88–89% permite atenuar a produção marginal que destrói rentabilidade sem desmontar capacidade e mantendo prontidão para retomada caso o spread se recupere. Portanto, o movimento atual não busca reequilibrar oferta, mas sim evitar que a última tonelada produzida opere com margem nula ou negativa, caracterizando gestão tática.

Aço: Utilização dos EAFs contraí pela demanda fraca.

A taxa de utilização dos fornos elétricos a arco (EAFs) caiu para 51,6% (-1,6p.p. s/s), devolvendo a suave alta registrada anteriormente e refletindo perda de tração das mini-mills diante do enfraquecimento da demanda nacional. Apesar da redução no uso de capacidade, a taxa de operação das usinas subiu para 69,1% (+1p.p. s/s), indicando funcionamento mais frequente, porém com ciclos curtos — produção ativada apenas quando há venda assegurada, sem formação de estoque. Para nós, esse padrão evidencia um comportamento intermitente de produção marginal, típico de momentos em que a rentabilidade recua com mais intensidade para a rota elétrica do que para a rota integrada em BFs.

Com preços do aço recuando mais rápido que a reposição do consumo e custos ainda rígidos na sucata e energia, as mini-mills optam por operar de forma “liga-desliga”, evitando fabricar material sem comprador e reduzindo a produção apenas nos momentos de contração de margem. Assim, o recuo atual não representa ajuste estrutural, mas resposta imediata a uma demanda insuficiente para sustentar operação contínua, reforçando a vulnerabilidade competitiva da rota EAF vs. BF — que continuam operando em patamar aceitáveis (embora já em redução vs. patamar de 90% em 1M), mesmo sob compressão de margens.