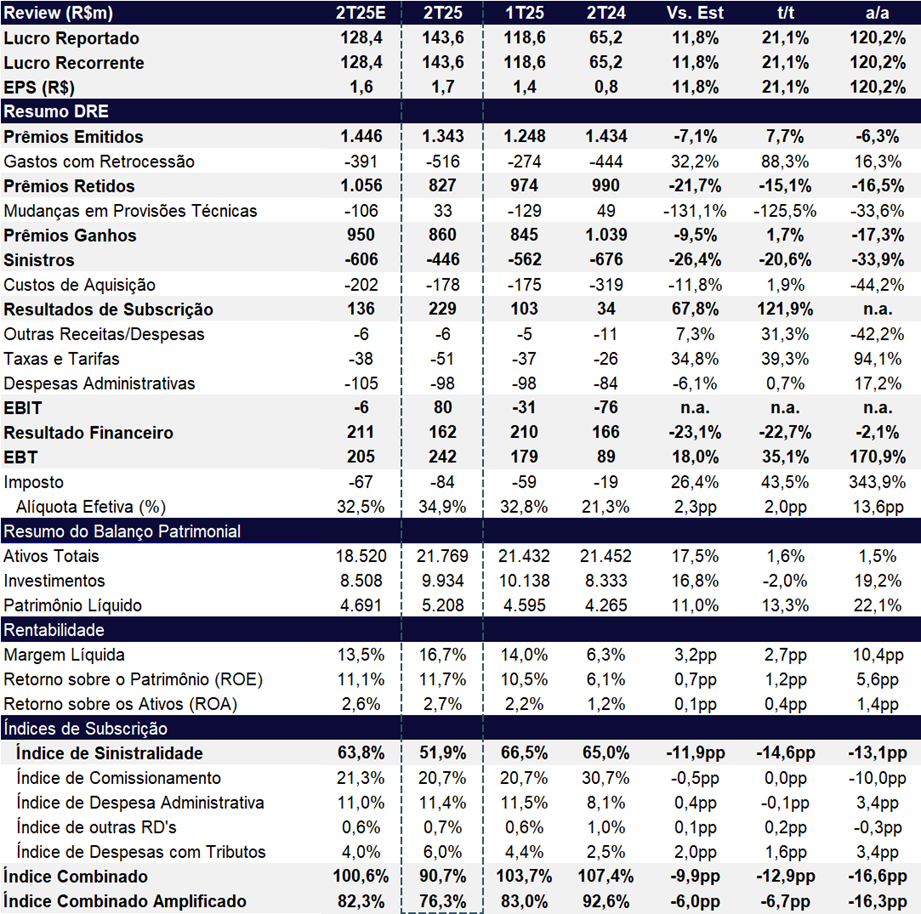

O IRB reportou um lucro líquido recorrente de R$ 143,6 milhões no 2T25, registrando um avanço expressivo de +120,2% a/a e 21,1% t/t. O resultado superou o consenso em 12,2% e nossas estimativas em 11,8%. O ROE atingiu registrou um sólido avanço de +1,2pp t/t e +5,6pp a/a, atingindo 11,7%, embora ainda abaixo do patamar considerado sustentável no longo prazo.

A melhora operacional consistente, o fim do ciclo de reestruturação e o ambiente de juros elevados reforçam a perspectiva de continuidade no ganho de rentabilidade. Nesse contexto, elevamos nossa recomendação de MANTER para COMPRA.

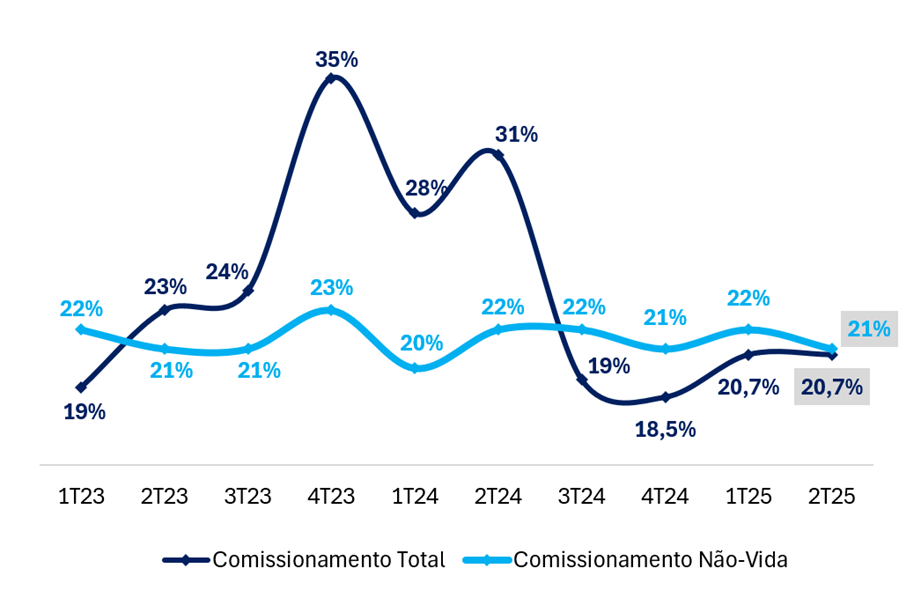

O sólido resultado foi impulsionado por uma forte melhora operacional da resseguradora, que registrou um índice combinado de 90,7% no trimestre (vs. 103,7% no 1T25), bem abaixo do breakeven operacional de 100%. A evolução foi sustentada principalmente pela significativa redução da sinistralidade, que atingiu 51,9% (-14,6 pp t/t e -13,1 pp a/a), refletindo uma base comparativa mais fraca e o foco em contratos mais rentáveis, além da queda de 10 pp a/a no índice de comissionamento, que ficou em 20,7%, beneficiado pelo encerramento de um contrato específico no segmento de Vida em julho de 2024.

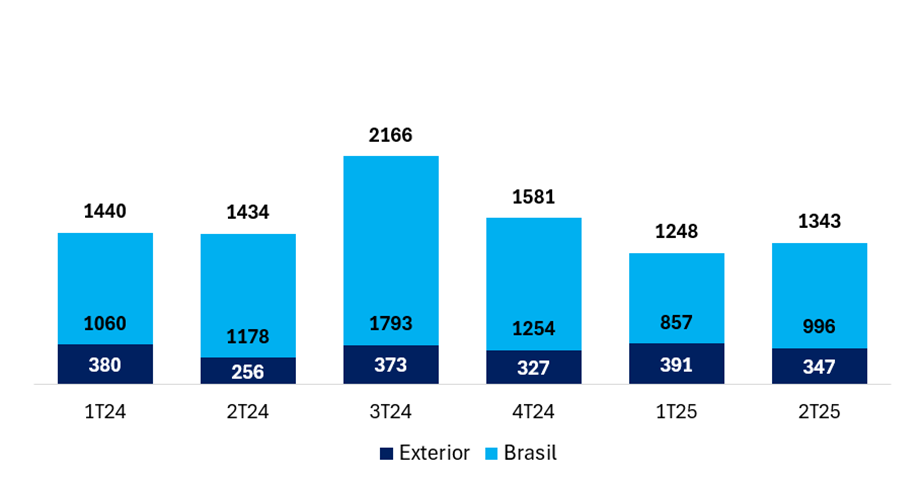

Do lado comercial, a dinâmica de prêmios segue enfraquecida no 2T25, refletindo a maior seletividade da companhia na subscrição de riscos. Os prêmios emitidos (vendas) atingiram R$ 1,3 bilhão, avanço de +7,7% t/t, mas queda anual de –6,3% a/a, ainda pressionado pelo cancelamento dos contratos de vida no 3T24. Já os prêmios ganhos (receita) apresentaram leve alta de +1,7% t/t, mas forte queda de -17,3% a/a, refletindo o efeito cumulativo do baixo crescimento de prêmios emitidos nos últimos períodos.

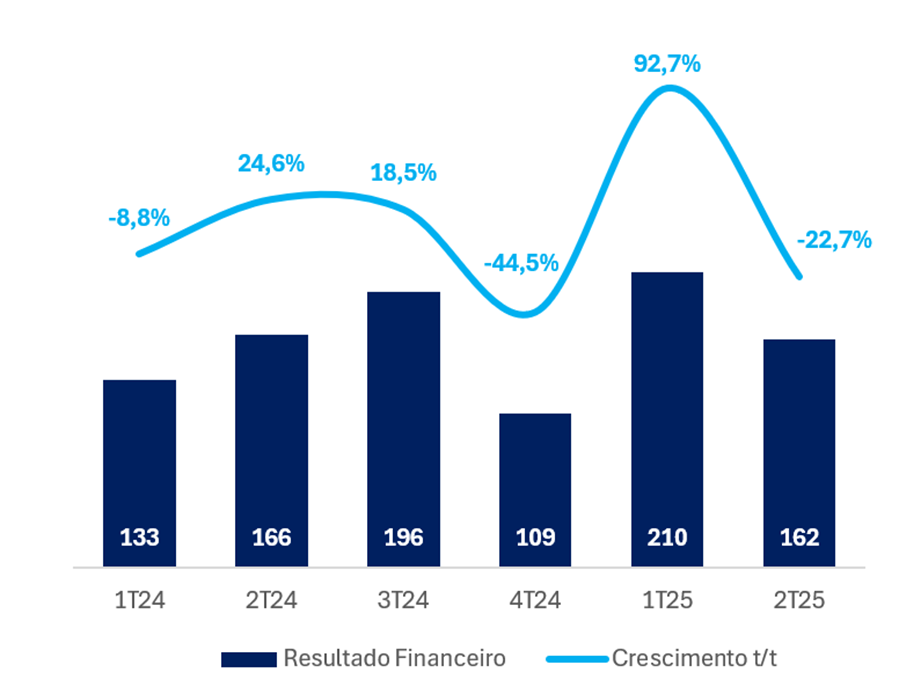

Já o resultado financeiro totalizou R$ 162 milhões no 2T25, representando uma queda de -22,7% t/t e -2,1% a/a. A forte retração no trimestre decorreu de uma base comparativa mais forte no 1T25, que contou com efeito positivo de R$ 45 milhões. Na comparação anual, pesaram a venda de uma posição em dívida soberana, com impacto negativo de R$ 21 milhões, e a remarcação a mercado de um fundo de investimento imobiliário, que reduziu o resultado patrimonial em R$ 15 milhões.

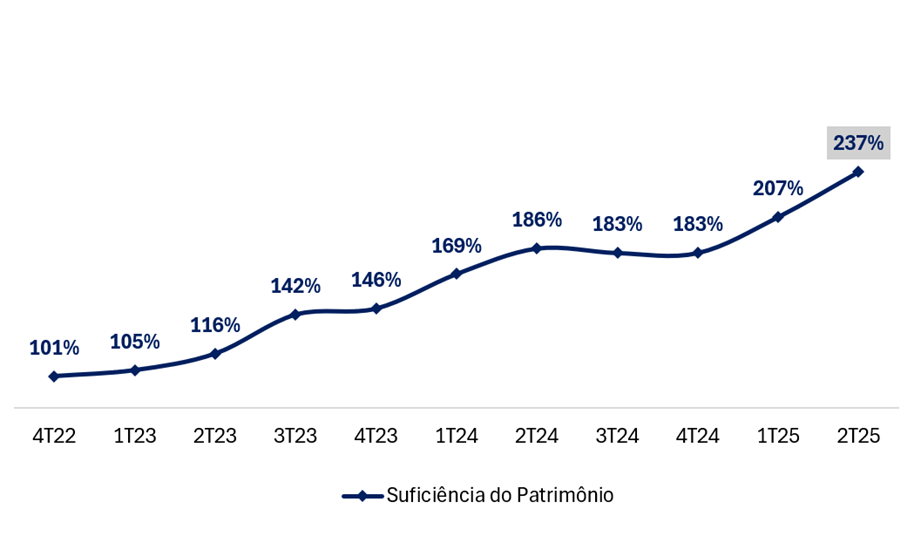

Do lado mais positivo, a posição de solvência permaneceu sólida, com a suficiência do patrimônio líquido ajustado atingindo 237%, acima do mínimo regulatório e com alta de +30 pp t/t e +68 pp a/a.

Após um sólido trimestre, com forte avanço no operacional, ficamos mais otimistas com a performance da resseguradora, apesar do lado comercial ter sido novamente fraco. Mantemos uma visão otimista para 2025, projetando crescimento robusto de +45,9% a/a no lucro líquido, para R$ 543 milhões. Esse avanço deve ser sustentado pelo patamar elevado dos juros, que favorece o resultado financeiro, e pela melhora da eficiência operacional, com índice combinado estimado em 100,2% (vs. 102,3% em 2024). A normalização da sinistralidade e a redução das taxas de comissão devem reforçar a rentabilidade e sustentar a expansão do lucro.

Valuation: Com Maior Estabilidade Operacional, Elevamos a Recomendação para COMPRA

A melhora do desempenho no trimestre, com avanço expressivo da rentabilidade e índice combinado sólido, reforça nossa convicção de que o IRB está em trajetória de uma evolução sustentável. Apesar de o ROE ainda estar abaixo do patamar considerado de longo prazo, a resseguradora segue negociando a múltiplos atrativos — 7,0x P/L 2025e, 5,8x P/L 2026e e 0,8x P/VP 2025e.

Diante desse cenário, elevamos nossa recomendação de MANTER para COMPRA, revisando o preço-alvo de R$ 50,80 para R$ 59,80, o que representa potencial de valorização de +28,9% em relação ao preço atual.

Perspectivas e Sustentabilidade de Resultados

Apesar da melhora relevante no índice de sinistralidade, não acreditamos que o IRB consiga sustentar um patamar de 52% no longo prazo sem comprometer de forma significativa o crescimento de prêmios. Em algum momento, a companhia precisará voltar a expandir a base de negócios.

Atualmente, o avanço do lucro e da rentabilidade está sendo sustentado principalmente pela redução de custos/sinistros e ganho de margem, fatores com limites naturais de melhoria. Até que um novo ciclo de crescimento seja retomado, a combinação de estabilidade operacional e juros elevados — que favorecem o resultado financeiro — deve continuar sendo importante propulsor dos lucros.

Adicionalmente, esperamos que a empresa retome o pagamento de dividendos já em 2025, com a reversão dos prejuízos acumulados provavelmente no 3T25. Considerando nossas projeções de lucro líquido de R$ 655 milhões para 2026 e um payout de 25%, estimamos um dividend yield de 4,3%.

IRB Re (IRBR3) | Resultado 2T25: Forte Avanço no Operacional Impulsiona Resultado

Prêmios: Estratégia de Foco em Rentabilidade

Os prêmios emitidos totais somaram R$ 1,3 bilhão no 2T25, representando alta de +7,7% t/t, mas queda de -6,3% a/a. A comparação anual segue pressionada pela mudança de posicionamento no segmento de Vida, no qual o IRB tem evitado a renovação de contratos com baixa margem, em linha com a estratégia de priorizar rentabilidade em detrimento de crescimento de volume.

Brasil

No Brasil, os prêmios emitidos atingiram R$ 996 milhões (+16,2% t/t e -15,4% a/a), com retração relevante nos segmentos Rural (-16,6% a/a) e Vida (-75,9% a/a), este último ainda refletindo o reposicionamento estratégico, com cancelamento de contrato relevante no 3T24. Em contrapartida, houve crescimento em Não Vida (+6,1% a/a) e Outros (+32,9% a/a).

Exterior

No exterior, os prêmios emitidos totalizaram R$ 347 milhões (-11,1% t/t e +35,6% a/a), com desempenho positivo concentrado nos segmentos Não Vida (+38,1% a/a) e Patrimonial (+72,4% a/a).

Prêmios Emitidos (R$m): Ainda em Queda na Base Anual

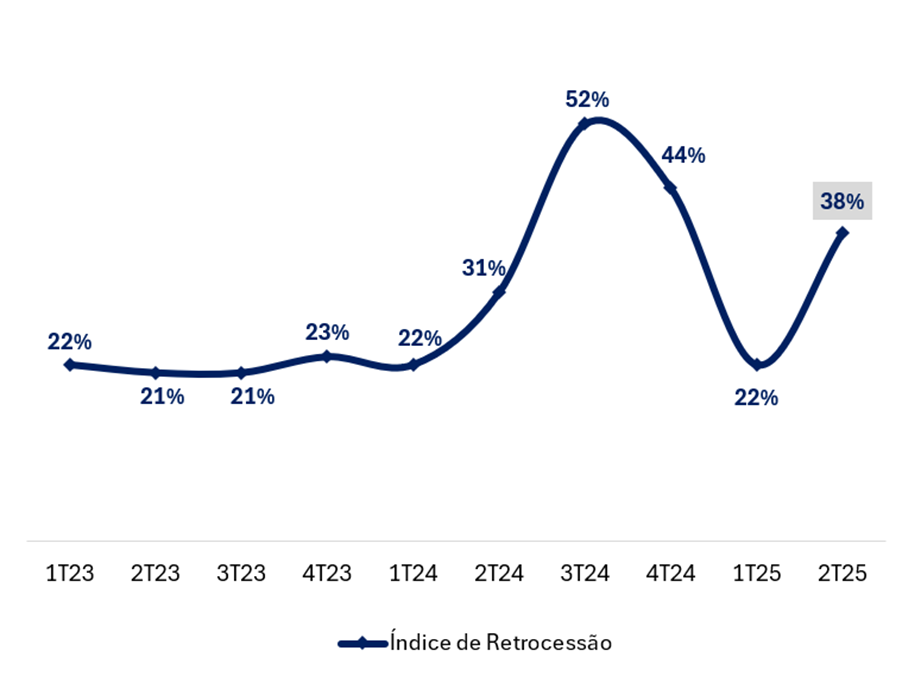

Retrocessão: Forte Alta

As despesas com retrocessão somaram R$ 516 milhões no 2T25, registrando forte alta de +88,3% t/t e +16,3% a/a, impulsionadas principalmente pelos segmentos Vida (+98,1% a/a) e Riscos Especiais (+28,5% a/a). Como resultado, o índice de retrocessão subiu para 38%, refletindo deterioração de +16 pp t/te +7 pp a/a.

Esse movimento marca uma reversão em relação à estratégia de longo prazo do IRB, que vinha buscando reter mais prêmios para acelerar o crescimento dos prêmios ganhos. A maior transferência de riscos neste trimestre sugere um reposicionamento temporário, possivelmente associado a gestão de volatilidade de sinistros ou ajustes na composição da carteira.

Índice de Retrocessão (%): Forte Alta t/t

Prêmios Ganhos: Queda Mais Forte

Os prêmios ganhos somaram R$ 859 milhões no 2T25, registrando leve avanço de +1,7% t/t, mas retração mais acentuada de -17,3% a/a. A queda anual foi superior à observada nos prêmios emitidos, refletindo a menor reversão de provisões para prêmios não ganhos (PPNG) no período.

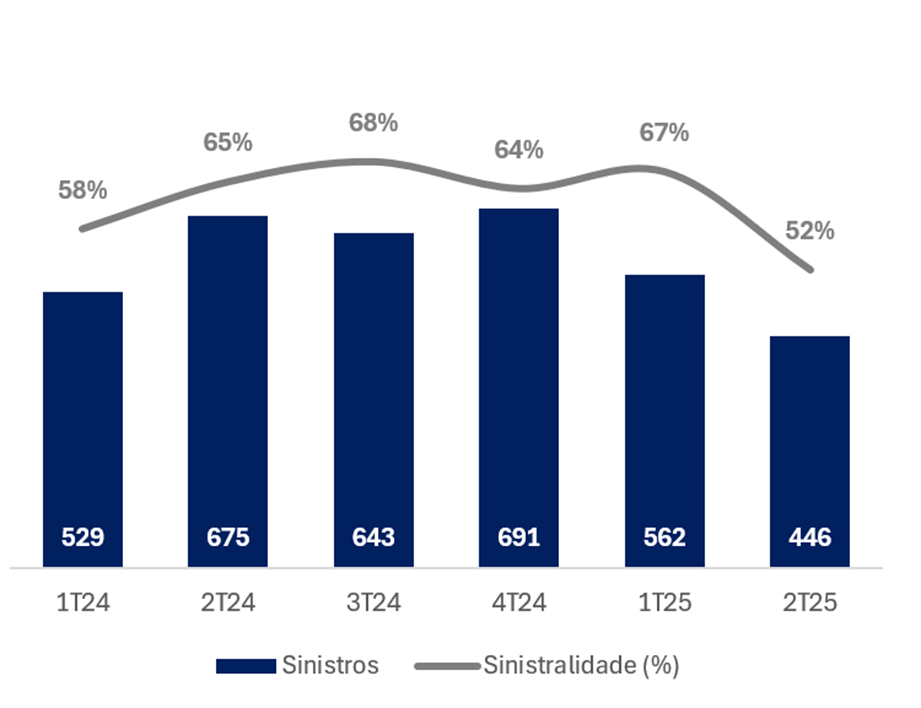

Sinistralidade: Forte Melhora no Brasil Compensa Pressão no Exterior

O índice de sinistralidade do IRB encerrou o 2T25 em 51,9%, representando melhora significativa de -14,6 pp t/t e -13,1 pp a/a, com evolução positiva concentrada na operação doméstica.

No Brasil, o índice recuou para 36,3%, queda expressiva de -25,4 pp a/a, beneficiada por uma base de comparação mais fraca, já que o 2T24 foi impactado negativamente pelas enchentes no Rio Grande do Sul.

Por outro lado, no exterior, a sinistralidade avançou para 84,2% (+9,6 pp a/a), pressionada pela piora nos segmentos Vida, Rural e Riscos Especiais

Sinistralidade: Forte Melhora t/t e a/a

Comissionamento: Continuidade da Trajetória de Melhora a/a

O índice de comissionamento encerrou o 2T25 em 20,7%, estável na comparação sequencial (+0,0 pp t/t), mas ainda com melhora expressiva de -10,0 pp a/a. Essa evolução anual reflete, principalmente, o encerramento de um contrato específico no segmento de Vida em julho de 2024, que pressionava negativamente a linha de comissionamento no ano anterior.

Comissionamento Não-Vida vs. Comissionamento Total: Trajetória de Normalização

Despesas Administrativas: Pressão Anual pelo Maior Investimento em Transformação Digital

As despesas administrativas totalizaram R$ 98 milhões no 2T25, praticamente estáveis na comparação sequencial (+0,7% t/t), mas com alta relevante de +17,2% a/a. O avanço anual foi impulsionado, principalmente, pela linha de Outras Despesas, categoria que inclui gastos com depreciação do investimento em IFRS17 e iniciativas de Transformação Digital — movimento alinhado aos maiores investimentos em TI realizados ao longo deste ano.

Com isso, o índice de despesas administrativas recuou -0,1 pp t/t, mas apresentou alta de +3,3 pp a/a, atingindo 11,4%.

A companhia destacou que tem adotado medidas para mitigar a pressão nas despesas, incluindo:

- Corte de pessoal no 1T25, que deve gerar economias ao longo de 2025;

- Renegociação de contratos de prestação de serviços;

- Revisão e automação de processos internos.

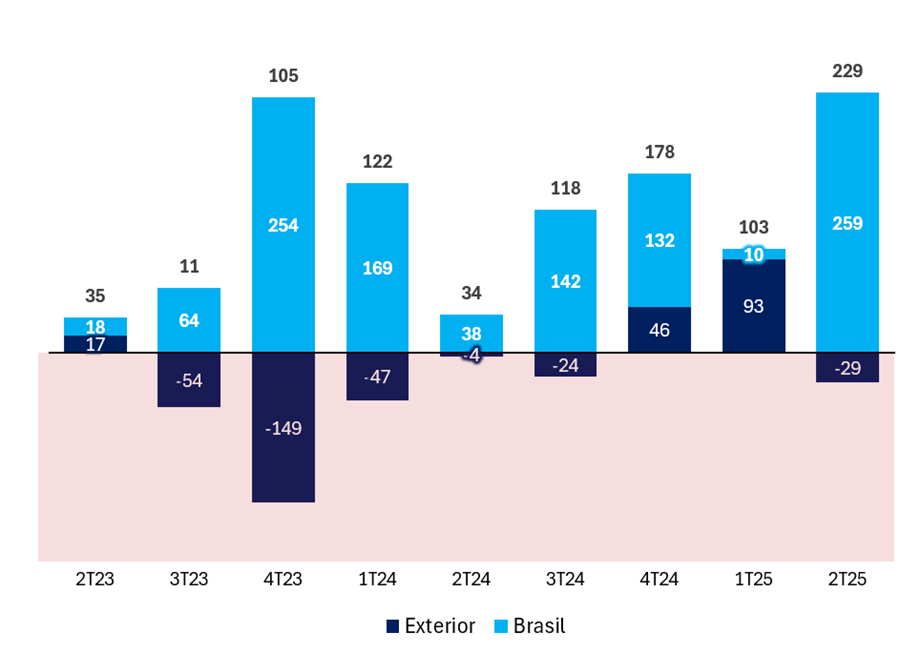

Resultado de Underwriting (subscrição): Forte Expansão Anual com Destaque para a Operação Doméstica

O resultado de subscrição atingiu R$ 229 milhões no 2T25, representando alta expressiva de +122,0% t/t e +578,9% a/a. O avanço anual foi impulsionado principalmente pela performance positiva da operação no Brasil, enquanto o mercado externo voltou a registrar prejuízo.

mercado doméstico, o resultado cresceu +585,9% a/a, beneficiado pelo desempenho nos segmentos Property, Vida e Rural. No mercado externo, o resultado foi negativo em R$ 29 milhões (vs. prejuízo de R$ 4 milhões no 2T24), pressionado principalmente pelo desempenho mais fraco no segmento Rural.

Resultado de Underwriting (R$m) – Brasil x Exterior: Alta Volatilidade

Índice Combinado: Forte Melhora e Retorno ao Breakeven Operacional

O índice combinado encerrou o 2T25 em 90,7%, representando melhora relevante de -12,9 pp t/t e -16,6 pp a/a, atingindo o patamar de breakeven operacional (<100%). A evolução foi impulsionada principalmente pela melhora dos índices de sinistralidade e comissionamento, que mais do que compensaram o efeito negativo da alta anual no índice de despesas administrativas.

Apesar da melhora relevante, não acreditamos que a companhia consiga sustentar um índice de sinistralidade de 52% no longo prazo sem sacrificar significativamente o crescimento de prêmios.

Resultado Financeiro e Patrimonial: Queda t/t e a/a

O resultado financeiro e patrimonial totalizou R$ 162 milhões no 2T25, representando queda de -22,7% t/t e -2,1% a/a. A retração trimestral foi explicada, principalmente, pela ausência de um efeito não recorrente positivo registrado no 1T25 — uma variação cambial favorável de aproximadamente R$ 45 milhões — que não se repetiu neste trimestre.

Na comparação anual, o recuo refletiu, sobretudo, a venda de parte de uma posição em dívida soberana, que gerou impacto negativo de R$ 21 milhões, além da remarcação a mercado de um fundo de investimento imobiliário, que reduziu o resultado patrimonial em R$ 15 milhões.

Resultado Financeiro e Patrimonial (R$m): Queda no Trimestre

Imposto: Alíquota Mais Alta no Trimestre

A alíquota efetiva de imposto foi de 34,9% no 2T25, aumento de +2,0 pp t/t e +13,6 pp a/a. Apesar da elevação, o indicador foi parcialmente beneficiado pelo uso de prejuízos fiscais de exercícios anteriores, que ajudaram a reduzir a base de cálculo do imposto no período.

Suficiência do Patrimônio: Confortavelmente Acima do Mínimo

A suficiência do patrimônio líquido ajustado atingiu 237% no 2T25, registrando alta de +30 pp t/t e +68 pp a/a, permanecendo confortavelmente acima do capital mínimo requerido de 100%.

Suficiência do Patrimônio: Forte Alta t/t e a/a