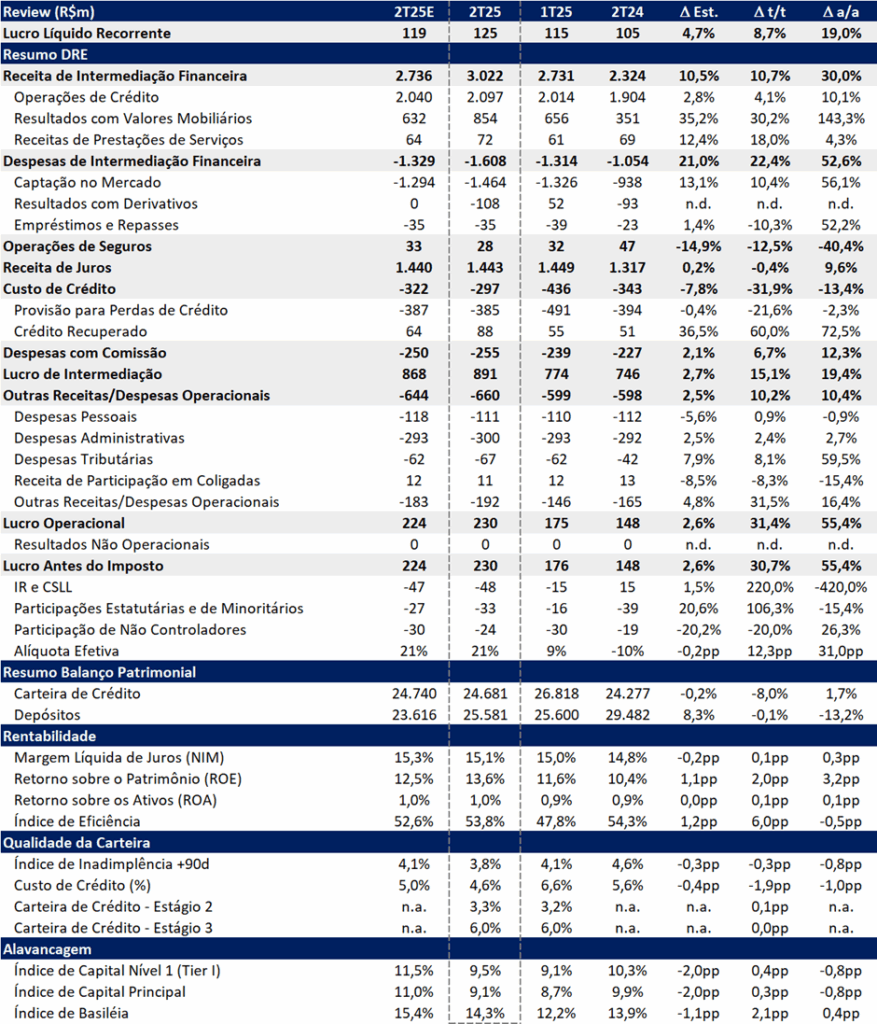

O Banco BMG reportou lucro líquido recorrente de R$ 125 milhões no 2T25, alta de +9,0% t/t e +18,9% a/a, ligeiramente acima das nossas estimativas. A rentabilidade (ROE) avançou +2,0 pp t/t e +3,2 pp a/a, atingindo 13,6%. O resultado foi impulsionado principalmente pela forte queda nas despesas com PDD.

O banco vem apresentando melhora gradual nos resultados, apoiada em ganhos de eficiência e no maior foco em linhas mais rentáveis. No entanto, o cenário desafiador para o consignado — marcado por restrições operacionais após as fraudes e ajustes na originação —, somado à estratégia de otimização do mix de ativos por meio de cessões de carteiras, deve continuar limitando o crescimento da carteira total.

Paralelamente, o ambiente de juros elevados segue comprimindo spreads e mantendo o custo de funding em níveis altos. Diante disso, o banco tem buscado diversificar sua estrutura de captação, com destaque para o crescimento da participação institucional, movimento reforçado após os episódios envolvendo o Banco Master, que elevaram a percepção de risco no mercado.

Nesse contexto, entendemos que o cenário para o 2S25 deve dificultar uma evolução adicional da rentabilidade, e projetamos um ROE estável em patamar semelhante ao do 2T25 ao longo do restante do ano.

Principais Destaques Operacionais:

- Carteira: recuo de -8,0% t/t e alta de +1,7% a/a, impactada pela cessão de carteiras de FGTS e consignado EUA.

- NII: estável t/t (-0,4%), mas com alta de +9,6% a/a, favorecido pelo crescimento de linhas mais rentáveis, como cartão benefício e crédito pessoal.

- Despesas de PDD: queda expressiva de -31,9% t/t e -13,4% a/a, com reversão de provisões ligadas às cessões e melhora no mix de crédito.

- Despesas Operacionais: alta de +10,2% t/t e +10,4% a/a, puxadas pelo aumento das ações cíveis ligadas à questão do INSS.

Valuation: Reiteramos MANTER

Apesar dos múltiplos descontados, mantemos uma visão mais cautelosa neste momento do ciclo e reiteramos nossa recomendação de MANTER, com preço-alvo de R$ 4,40, o que implica um upside de 22,6%. O banco negocia a 4,2x P/L 2025e e 0,5x P/VP 2025e, com um dividend yield atrativo de 5,6% para o ano.

BMG (BMGB4) | Resultado 2T25: Resultado Impulsionado pela Redução da PDD

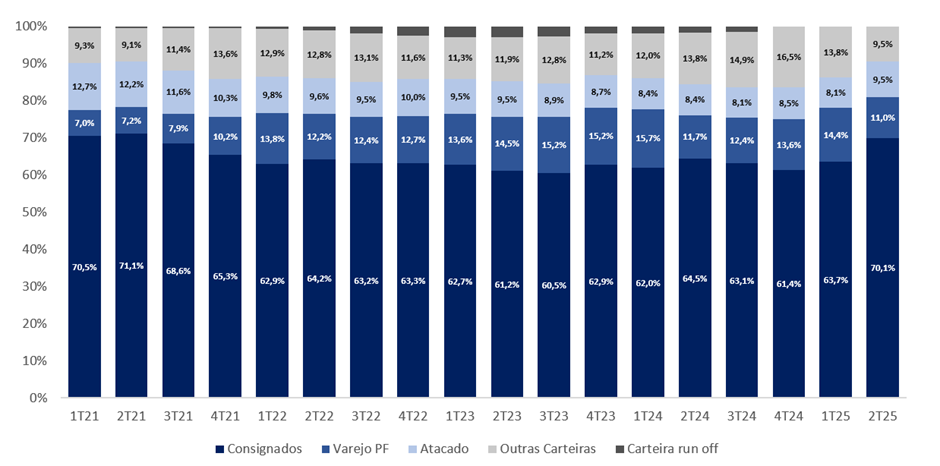

Crédito: Carteira Recua com Cessão de Ativos, Mas Produtos Core Seguem em Expansão

A carteira de crédito do BMG somou R$ 24,7 bilhões no 2T25, queda de -8,0% t/t e leve alta de +1,7% a/a. O recuo trimestral refletiu, principalmente, a cessão de R$ 1,2 bilhão em carteiras de FGTS e a forte redução do consignado nos EUA (-R$ 1,4 bilhão), em linha com a estratégia do banco de otimizar o mix, aumentando a exposição a linhas mais rentáveis e reduzindo produtos de menor retorno.

Apesar da retração no consolidado, seguimos observando evolução consistente nos produtos core, com destaque para cartão benefício (+3,6% t/t; +20,0% a/a), empréstimo consignado (+1,2% t/t; +26,4% a/a) e crédito pessoal (+7,6% t/t; +47,6% a/a). Também vale destacar o bom desempenho da carteira de Atacado, sustentada pelo crescimento expressivo em Empresas (+21,0% t/t; +58,7% a/a).

Mix da Carteira de Crédito: Consignados Ganhando Participação

Carteira de Crédito: Crescimento em Consignados e Atacado

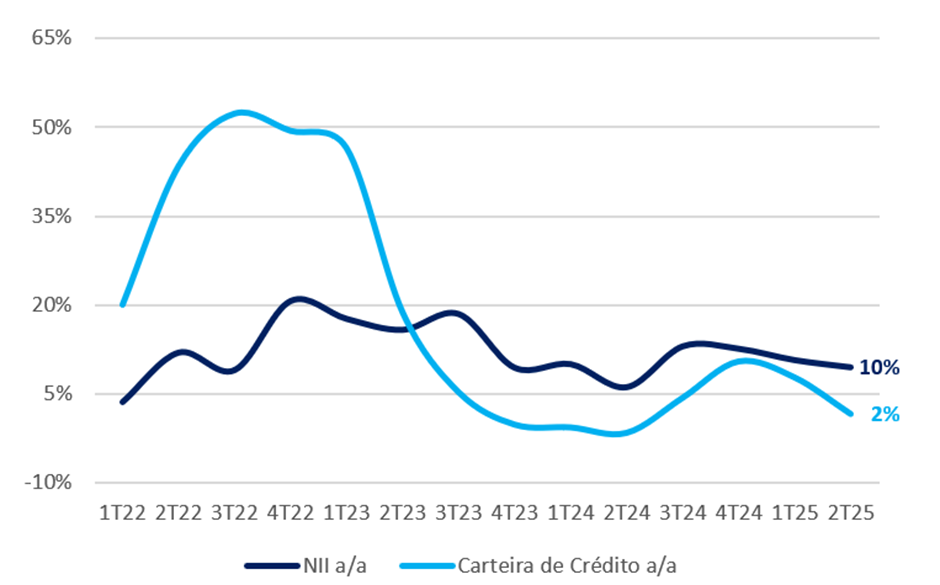

Receita de juros (NII): Estável t/t

No 2T25, o NII (receita de juros) atingiu R$ 1,4 bilhão, com leve queda de -0,4% t/t, mas ainda com alta de +9,6% a/a. O desempenho foi impactado pela retração da carteira no trimestre, com efeito parcialmente compensado por um mix mais favorável, beneficiado pelo crescimento de carteiras rentáveis, como cartão consignado de benefício e crédito na conta (pessoal).

Crescimento NII: Superando o Crescimento da Carteira

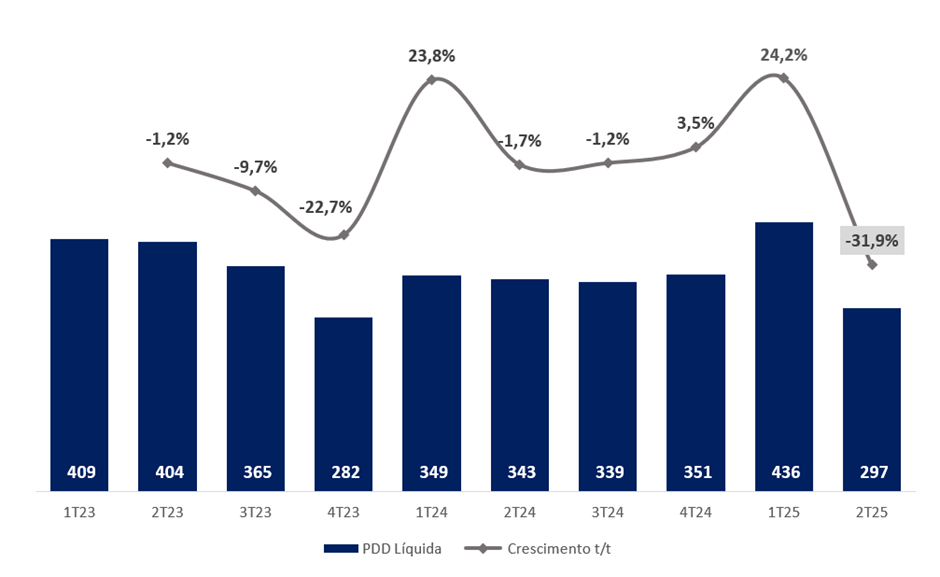

Inadimplência e Provisão: Melhora dos Indicadores Sustentada por Mix Mais Saudável

As provisões para devedores duvidosos (PDD) líquidas de recuperação somaram R$ 297 milhões no 2T25, retração de -31,9% t/t e -13,5% a/a, beneficiadas pela reversão de provisões relacionadas às cessões de carteiras no trimestre e pelo efeito de um mix de crédito mais qualificado, à medida que linhas com maior inadimplência passam a ter menor peso no portfólio. Com isso, o custo de crédito recuou para 4,6%, representando quedas de -2,0 pp t/t e -1,0 pp a/a.

Nesse contexto, a inadimplência acima de 90 dias apresentou melhora tanto na comparação trimestral (-0,3 pp t/t) quanto anual (-0,8 pp a/a), encerrando o período em 3,8%. A evolução reflete o maior foco do banco em produtos de menor risco, como a carteira de créditos consignados (empréstimo consignado, cartão consignado e cartão beneficio), que já responde por 70% da carteira total.

O índice de cobertura também avançou, com alta de +5,6 pp t/t e expressivos +98,5 pp a/a, atingindo 207,8%.

Despesas de PDD: Forte Queda Sequencial

Despesas com Comissões: Impacto de Cessões

As despesas com comissões somaram R$ 255 milhões no 2T25, avanço de +6,7% t/t e +12,2% a/a. A variação é explicada, principalmente, pelas condições negociadas nas cessões de carteiras realizadas no período.

Na base anual, a linha também reflete o efeito do reconhecimento diferido dos custos de originação de crédito, em função da implementação da Resolução 4.966, que alterou o critério contábil para o registro dessas despesas.

Despesas: Pressão de Custos com Ações Cíveis

As despesas administrativas e operacionais totalizaram R$ 660 milhões no 2T25, alta de +10,2% t/t e +10,4% a/a. O aumento no trimestre foi puxado, principalmente, pelo crescimento das ações cíveis relacionadas à questão das fraudes do INSS, que elevaram de forma relevante a linha de outras despesas (+31,5% t/t e +16,4% a/a).

Excluindo esse efeito, as demais linhas apresentaram evolução controlada: despesas com pessoal ficaram praticamente estáveis (+0,9% t/t e -0,9% a/a) e as despesas administrativas tiveram alta moderada (+2,4% t/t e +2,7% a/a).

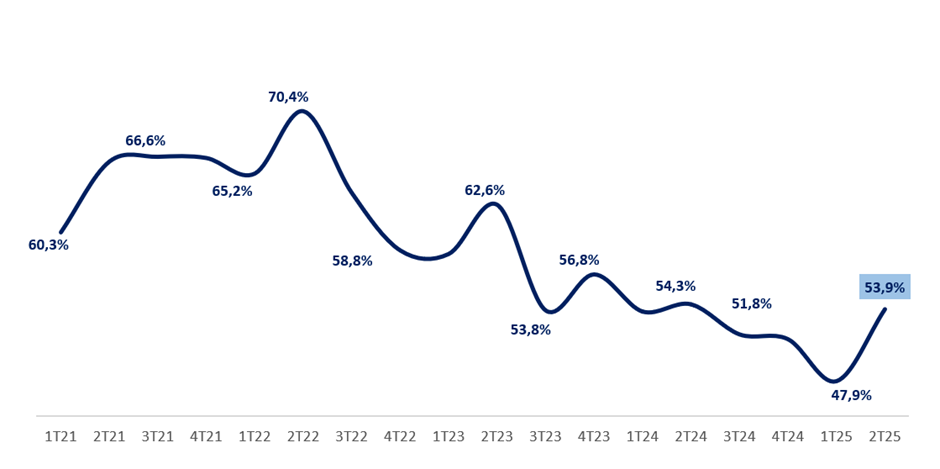

O índice de eficiência encerrou o trimestre em 53,8%, com piora de +6,0 pp t/t, refletindo tanto o maior patamar de despesas quanto a fraca evolução das receitas. Na comparação anual, contudo, o indicador mostrou leve melhora (-0,5 pp a/a).

Índice de Eficiência: Piora no Trimestre

Imposto: Beneficiado pelo JCP

O lucro antes dos impostos totalizou R$ 230 milhões no 2T25, crescimento expressivo de +31,4% t/t e +55,4% a/a.

A alíquota efetiva de impostos foi de 21%, representando alta de +12,3 pp t/t e +31 pp a/a. Ainda assim, o índice foi parcialmente beneficiado pelo pagamento de Juros sobre Capital Próprio (JCP), que reduziu a base tributável.

Apesar do forte avanço do EBT, o aumento da carga tributária acabou consumindo parte do ganho operacional, limitando o crescimento do lucro líquido no trimestre.

Capital: Leve Recuperação no Trimestre

O capital principal avançou para 9,1% (+0,3 pp t/t), recuperando parte da queda observada no trimestre anterior, mas ainda próximo do limite mínimo regulatório de 8,5%. A melhora no trimestrerefletindo o lucro do período e a redução dos ativos ponderados pelo risco (RWA). Na comparação anual, porém, houve queda de -0,8 pp, em função dos impactos combinados das Resoluções 4.966 e 452, que reduziram o patrimônio líquido regulatório em cerca de R$ 694 milhões no início do ano.

Para reforçar sua base de capital, o banco anunciou um aumento via capitalização dos recursos provenientes de JCP/Dividendos, com subscrição por parte do acionista controlador. A operação deve contribuir para um acréscimo estimado de 0,15 pp no índice de capital.