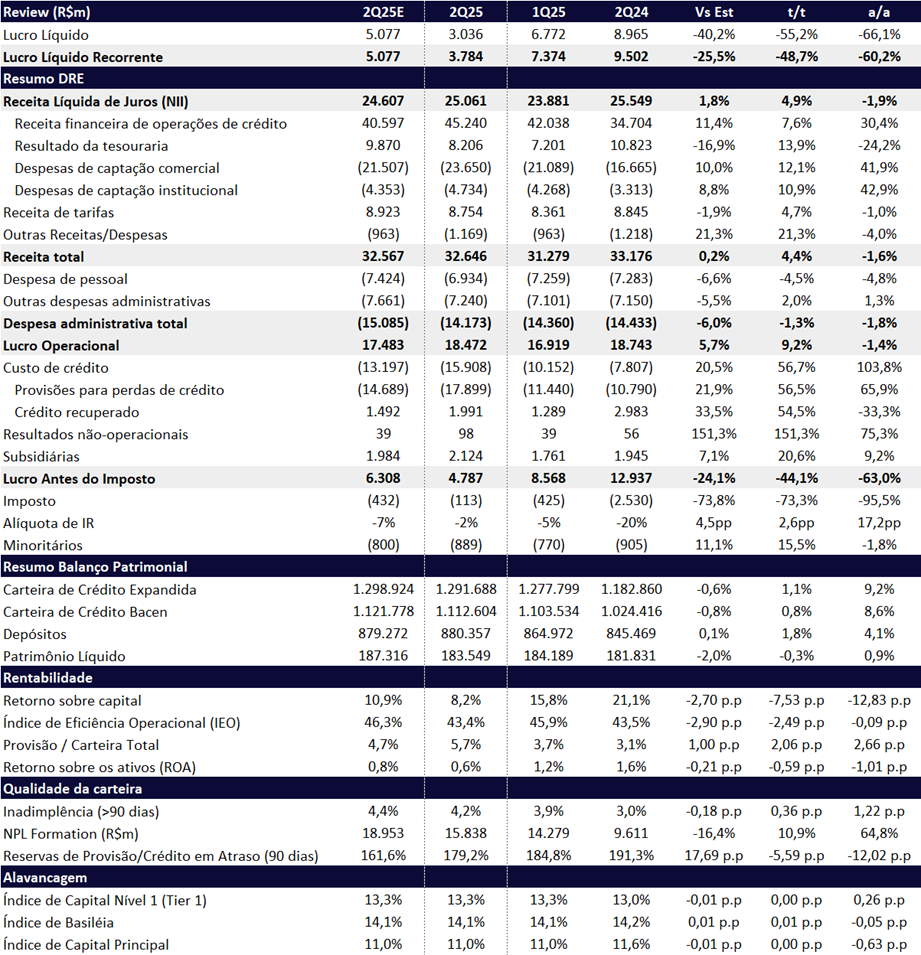

O Banco do Brasil apresentou lucro líquido recorrente de apenas R$ 3,8 bilhões no 2T25, ficando 27,4% abaixo do consenso e 25,5% aquém das nossas estimativas. O resultado representa uma queda expressiva de -48,7% t/t e -60,2% a/a, refletindo principalmente a piora da qualidade de crédito e o consequente aumento das provisões. O ROE recuou para 8,2% (-7,5 pp t/t; -12,8 pp a/a), o menor patamar desde 2016 e o mais baixo entre os grandes bancos incumbentes.

Principais Fatores Negativos

- Inadimplência persistente no agronegócio, atingindo 3,49% (+0,45 pp t/t; +2,17 pp a/a), concentrada nas cadeias de soja e milho, sobretudo na região Centro-Oeste. Apesar de não haver quebra de safra relevante nos últimos anos, a queda acentuada dos preços e alavancagem dos clientes levou a um forte aumento nos atrasos e pedidos de recuperação judicial.

- Aumento da inadimplência em PF e PMEs, ampliando o desafio para o banco.

- O custo de crédito saltou 104% a/a e 57% t/t, atingindo R$ 15,9 bilhões, evidenciando a rapidez e magnitude da deterioração.

- Nova Resolução 4.966, que exige reconhecimento das receitas de operações em estágio 3 pelo regime de caixa.

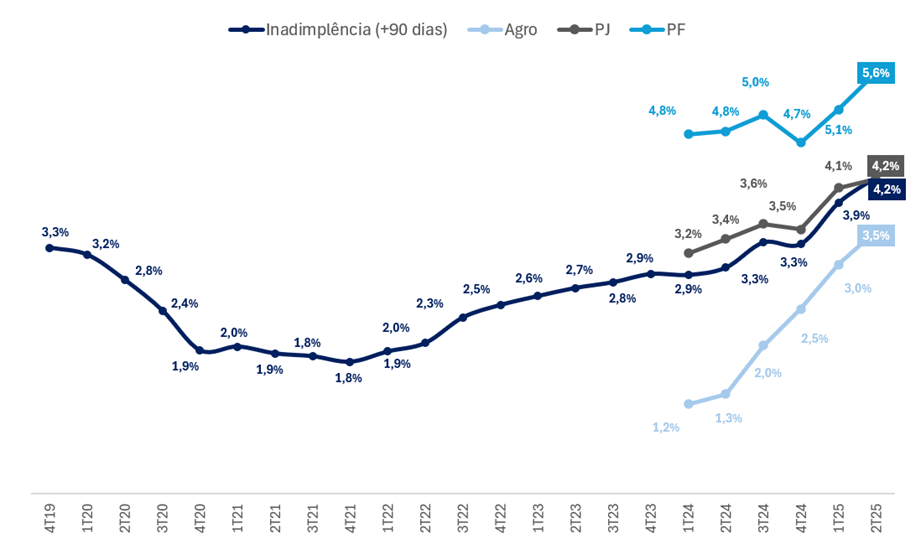

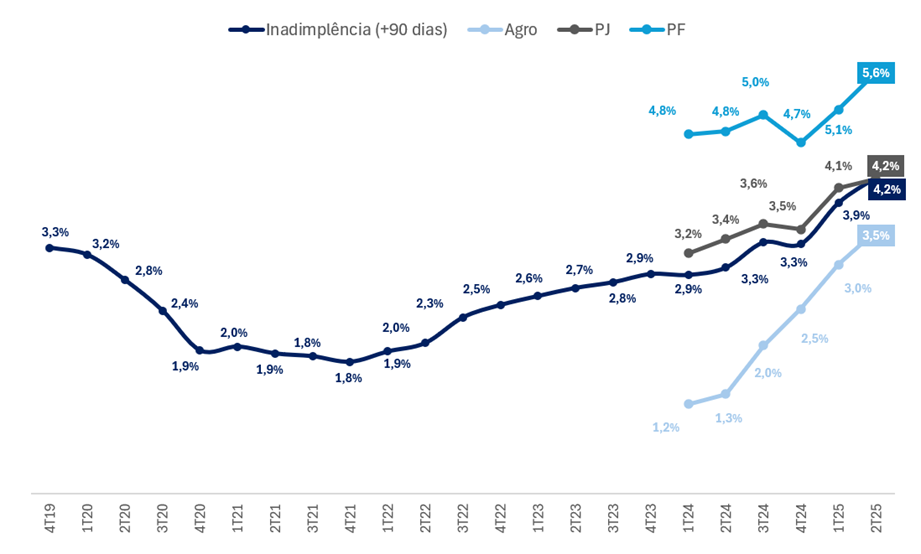

Índice de Inadimplência (+90 dias): Aumento em Todos os Segmentos

Nova Política de Dividendos: Redução do Payout

Conforme antecipamos em nossa prévia (relatório de prévia), o BB reduziu o payout de 45% para 30%, medida que avaliamos como conservadora e voltada à preservação de capital, diante dos resultados fracos e consumo regulatório adicional estimado de 1 pp no índice de capital previsto para 2026. A expectativa é de retorno gradual ao patamar histórico de 40%-45% conforme os resultados se normalizem.

Do lado mais positivo:

- Receita líquida de juros (NII): recuperou-se parcialmente frente ao 1T25, avançando +4,9% t/t, após pressão no trimestre anterior.

- Despesas administrativas: seguiram sob controle, com queda de -1,35% t/t e -1,8% a/a.

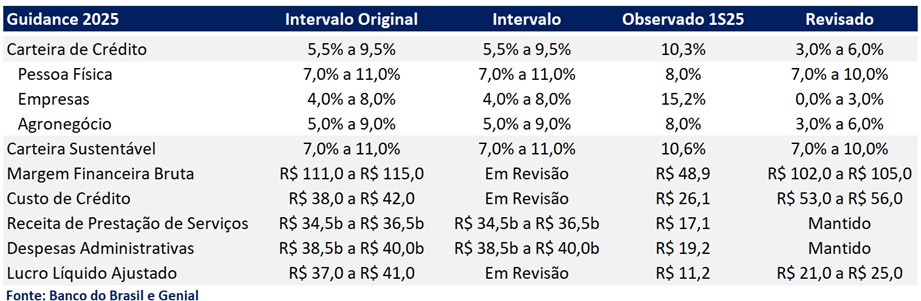

No 1T25, diante de um desempenho abaixo do esperado, o Banco do Brasil havia suspendido parte de seu guidance. Já no 2T25, a instituição realizou uma revisão negativa do guidance, passando a estimar lucro líquido ajustado entre R$ 21,0 bilhões e R$ 25,0 bilhões. O ponto médio, de R$ 23,0 bilhões, representa uma expressiva queda de -39,3% a/a em relação a 2024.

Novo Guidance 2025: Revisão Negativa

Após suspender parte do guidance no 1T25, o banco revisou para baixo praticamente todas as linhas suspensas:

- Lucro Líquido Ajustado: agora entre R$ 21,0 bi e R$ 25,0 bi (ponto médio: R$ 23,0 bi), implicando forte queda de -39,3% a/a.

- Margem Financeira Bruta: R$ 102,0 bi a R$ 105,0 bi, refletindo o impacto da Resolução 4.966, que determina o reconhecimento das receitas de operações em estágio 3 apenas pelo regime de caixa, e não mais por competência.

- Custo de Crédito: entre -R$ 53,0 bi e -R$ 56,0 bi, acima do nível do 1S25 (R$ 26,1 bi), sinalizando manutenção da pressão no curto prazo.

- Carteira de Crédito: crescimento projetado reduzido de 5,5%-9,5% para 3,0%-6,0%, com desaceleração em PF, PJ e Agro.

Apesar do corte no guidance, o banco projeta que o 2S25 terá lucro ligeiramente superior ao 1S25, com desempenho no 3T25 semelhante ou ligeiramente melhor que o 2T25, e um 4T25 mais próximo do 1T25.

Não Recorrente

O Banco do Brasil registrou R$ 1,2 bilhão em despesas não recorrentes com a adesão ao Programa de Transação Tributária (PTI), relacionado à controvérsia sobre a incidência de contribuições previdenciárias sobre valores pagos a título de PLR. O efeito foi quase totalmente compensado por ganho de R$ 1,1 bilhão referente ao efeito tributário e de PLR sobre esses itens, resultando em impacto líquido de -R$ 72 milhões, sem relevância material sobre o lucro do trimestre.

Valuation: Reiteramos MANTER

Mantemos recomendação MANTER, com preço-alvo de R$ 22,80, implicando upside de 14,9%. O valuation considera ROE sustentável de 15,5%, custo de capital (Ke) de 19,45% e crescimento de 9,5%.

Embora os múltiplos atuais sejam atrativos — 0,58x P/VP 2025, 4,4x P/L 2025e e 3,3x P/L 2026e —, mantemos postura cautelosa diante da visibilidade limitada para melhora no curto prazo. O case de recuperação depende da reversão do ciclo de crédito no agronegócio, o que pode destravar valor a partir de 2026. Um eventual cenário de alternância presidencial também pode atuar como catalisador no mesmo período.

Banco do Brasil | Resultado 2T25: ROE Abaixo de 10%

Carteira de Crédito: Desaceleração do Crescimento e Postura Conservadora no Agro

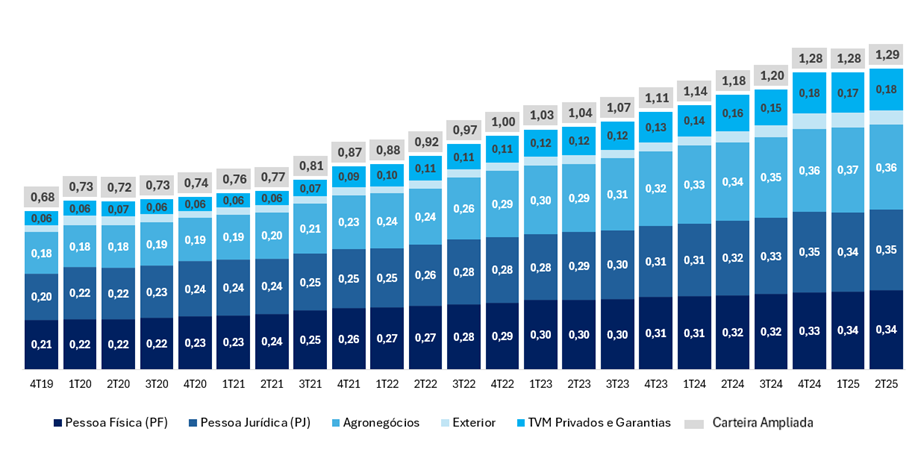

A carteira de crédito expandida do Banco do Brasil atingiu R$ 1,29 trilhão no 2T25, alta de +1,3% t/t e +11,2% a/a, desacelerando frente ao crescimento anual de +14,4% registrado no 1T25. O avanço trimestral foi sustentado pelos segmentos de Pessoa Física (PF) e Pessoa Jurídica (PJ), enquanto o banco manteve um apetite mais restrito no Agronegócio, refletindo postura conservadora diante da deterioração da qualidade de ativos no segmento.

- Pessoa Física (PF). Em PF, o saldo alcançou R$ 342 bilhões (+2,0% t/t e +8,0% a/a) com destaque para o desempenho positivo do crédito consignado (+2,5% t/t), do crédito não consignado (+3,8% t/t) e da composição de dívidas (+8,1% t/t). No comparativo anual, destacamos os avanços em cartão de crédito (+13,0% a/a) e composição de dívidas (+23,1% a/a), enquanto financiamento de veículos manteve queda acentuada (-13,5% t/t e -21,5% a/a) refletindo menor apetite do banco pelo produto.

- Pessoa Jurídica (PJ). A carteira PJ cresceu +1,8% t/t e +14,7% a/a, totalizando R$ 468 bilhões, impulsionada principalmente por ACC/ACE (+21,3% t/t) e cartão de crédito (+21,6% t/t). Na comparação anual, quase todas as linhas mostraram crescimento com exceção de ACC/ACE (-6,2% a/a). Os destaques ficaram para crédito imobiliário (+51,1% a/a), composição de dívidas (+11,2% a/a) e TVM Privados e Garantias (+45,7% a/a).

- Agronegócio. A carteira encerrou o trimestre em R$ 405 bilhões, leve queda de -0,2% t/t mas ainda alta de +8,8% a/a. O recuo trimestral foi puxado por custeio agropecuário (-2,7% t/t), comercialização agropecuária (-10,2% t/t) e Pronamp (-5,5% t/t). Já na base anual, o avanço veio principalmente de custeio agropecuário (+13,9% a/a) e investimento agropecuário (+13,1% a/a) o que compensou a queda em comercialização agropecuária (-39,7% a/a).

Carteira de Crédito Expandida: Alta Puxada por PF e PJ

Receita Líquida de Juros (NII): Evolução Sequencial Positiva

A Receita Líquida de Juros (NII) totalizou R$ 25,1 bilhões no 2T25, com alta de +4,9% t/t, mas com queda de -1,9% a/a. O desempenho trimestral foi sustentado pela maior liquidez do trimestre combinada com uma taxa de juros Selic maior, o que impulsionou uma melhora sequencial no resultado da tesouraria (+13,9% t/t).

Ainda assim, na base anual a margem financeira segue impactada pela adoção da Resolução nº 4.966. Destacamos o impacto negativo sobre a receita vindo principalmente do não-reconhecimento das receitas de juros das operações do estágio 3, impacto agravado pelo atual cenário de deterioração da qualidade dos ativos (impacto negativo em ~R$ 867m no trimestre). Por outro lado, houve um aumento do prazo de apropriação de juros das operações em inadimplência de 60 para 90 dias (impacto positivo de ~R$ 168m no trimestre).

Visão Contábil (vide tabela de resultado): Forte Crescimento do Custo de Captação

As receitas financeiras de operações de crédito cresceram +7,6% t/t e +30,4% a/a, impulsionadas pelo desempenho comercial positivo com crescimento das receitas de crédito PF, PJ e Agro.

Na comparação anual, o desempenho é explicado principalmente pela reclassificação de receitas de TVM Privados com características de crédito, que antes eram registradas no resultado de tesouraria e passaram a compor operações de crédito com a adoção da Resolução 4.966. Essas receitas tiveram impacto positivo de R$ 4,1 bilhões nas Receitas Financeiras de Operações de Crédito.

Em contrapartida, houve uma redução equivalente no Resultado de Tesouraria. Com isso, somado ao desempenho negativo do Banco Patagônia, a linha recuou -24,7% a/a.

As despesas de captação comercial avançaram +12,1% t/t e +41,9% a/a, refletindo a alta da TMS (taxa média Selic) de +34 bps, que pressiona captações pós-fixadas, e o aumento da TR (+10 bps) e do RDP (remuneração de depósitos a prazo) de +7 bps, que impactam depósitos de poupança e judiciais, além do crescimento do saldo médio das captações comerciais. Já as despesas de captação institucional subiram +10,9% t/t e +42,9% a/a, influenciadas principalmente pelo aumento nos custos com dívidas subordinadas no país.

Com isso, as receitas financeiras totais cresceram +8,5% t/t e +17,2% a/a, enquanto as despesas avançaram +11,9% t/t e +41,5% a/a.

Visão Gerencial: Desempenho Positivo da Margem com Clientes

A Margem com Clientes apresentou evolução positiva, com crescimento de +9,7% t/t e +12,3% a/a, beneficiada pelo avanço das receitas de crédito da carteira PF.

Já a Margem com Mercado apresentou uma forte queda de -22,0% t/t e -51,4% a/a, pressionada por câmbio e pelo aumento das despesas de captação institucional, em função da estratégia de diversificação de funding com emissões de letras financeiras perpétuas no Brasil indexadas à TMS. Adicionalmente, o Banco Patagônia apresentou desempenho negativo, com queda de -8,8% t/t e -49,7% a/a, refletindo a normalização da operação diante da recomposição gradual das variáveis macroeconômicas na Argentina.

Serviços: Queda Anual Impactada por Reclassificação Contábil

As receitas de prestação de serviços totalizaram R$ 8,7 bilhões no 2T25, avançando +4,7% t/t, impulsionadas por uma sazonalidade mais favorável. Destacamos o desempenho positivo das linhas de Rendas do Mercado de Capitais (+20,1% t/t), Taxas de Administração de Consórcios (+5,5% t/t) e Operações de Crédito e Garantias (+82,3% t/t).

Na comparação anual, o desempenho foi fraco (-1,0% a/a), impactado pela Resolução nº 4.966, que passou a exigir o reconhecimento diferido das tarifas associadas à originação de crédito na margem financeira bruta, deixando de compor a linha de serviços. Esse efeito reduziu em cerca de R$ 350 milhões as receitas do trimestre.

Esse efeito contábil levou a uma queda expressiva na linha de Operações de Crédito e Garantias (-30,0% a/a). Apesar da pressão, houve evolução consistente em outras linhas, com destaque para Administração de Fundos (+10,0% a/a) e Taxas de Administração de Consórcios (+17,9% a/a), que ajudaram a suavizar parcialmente o efeito negativo.

Custo de Crédito e Inadimplência: Pressão Aumenta e Níveis de PDD Permanecem Elevados

O custo de crédito do Banco do Brasil atingiu R$ 15,9 bilhões no 2T25, avanço expressivo de +56,7% t/t e +103,8% a/a. A adoção da Resolução nº 4.966, que estabelece o modelo de provisão com base em perdas esperadas, aumentou a sensibilidade das despesas de provisionamento à deterioração da inadimplência, amplificando o impacto do atual cenário de pressão sobre a qualidade da carteira. No trimestre, as recuperações de crédito somaram R$ 2,0 bilhões, alta de +54,5% t/t e queda de -33,3% a/a.

A tendência de deterioração da qualidade dos ativos seguiu como um dos principais destaques negativos do trimestre. A inadimplência (acima de 90d) atingiu 4,2%, alta de +0,3pp t/t e +1,2pp a/a, com piora em todos os segmentos:

- Agro. O movimento continua sendo liderado pelo Agro, cuja inadimplência avançou +0,45pp t/t e +2,15pp a/a, chegando a 3,5%, refletindo deterioração significativa da qualidade de crédito no segmento.

- PJ. Na Pessoa Jurídica, a inadimplência subiu +0,12pp t/t e +0,80pp a/a, para 4,2%, puxada principalmente por MPMEs, cuja taxa atingiu 10,6% -sendo um ponto de atenção para os próximos trimestres.

- PF. Já na Pessoa Física, a inadimplência aumentou +0,49pp t/t e +0,80pp a/a, alcançando 5,6%.

No Agro, também observamos aumento relevante da inadimplência curta (acima de 30d), que avançou +1,4pp t/t e +3,1pp a/a, para 5,53%. Essa dinâmica deve seguir pressionando o índice acima de 90 dias nos próximos meses, mantendo o provisionamento em patamar elevado, com impacto negativo sobre a rentabilidade.

A carteira de créditos renegociados e reestruturados (2Rs) somou R$ 74,3 bilhões, com crescimento de +3,2% t/t. A inadimplência (acima de 90d) atingiu 22,3% e o índice de cobertura foi de 212,2%. As novas renegociações no trimestre totalizaram R$ 4,8 bilhões (+1,4% t/t), enquanto as novas reestruturações atingiram R$ 6,3 bilhões (+32,9% t/t).

A carteira em estágio 3 avançou +8,2% t/t, elevando sua participação na carteira total para 8,4% (+0,6pp t/t), refletindo a maior pressão sobre os indicadores de qualidade de ativos. Ao mesmo tempo, o índice de cobertura dessa carteira recuou -2,0pp t/t, para 70,6% (R$ 65,8b de saldo de perda esperada vs. R$ 93,2b de saldo de carteira de crédito no estágio 3).

Índice de Inadimplência (+90 dias): Aumento em Todos os Segmentos

Despesas Administrativas e Outras Despesas/Receitas: Queda Puxada Por Menores Despesas com Pessoal

As despesas seguiram controladas,totalizando R$ 14,2 bilhões no 2T25, queda de -1,3% t/t e -1,8% a/a, refletindo principalmente a redução das despesas de pessoal (-4,5% t/t e -4,8% a/a). Esse recuo foi influenciado pela forte diminuição nas provisões administrativas de pessoal, que caíram -53,5% t/t e -49,8% a/a.

As outras despesas administrativas permaneceram sob controle, com alta modesta de +1,3%, concentrada em Comunicação e Processamento de Dados, que avançou +48,6% a/a.

Imposto: Benefício do JCP

A alíquota efetiva de imposto foi de 2% no 2T25, recuo de -2,6pp t/t frente ao patamar já reduzido do trimestre anterior. O resultado foi favorecido principalmente pelo pagamento de R$ 2,4 bilhões em Juros sobre Capital Próprio (JCP) e por um lucro tributável menor no período.

Capital: Índices Estáveis, Apesar do Lucro Ainda Positivo

No 2T25, os índices de capital permaneceram estáveis em relação ao trimestre anterior. O capital principal permaneceu em 10,97%, ainda próximo ao patamar de 11%, target interno do banco. O Índice de Basileia encerrou o período em 14,1% e o capital Nível I (Tier 1) em 13,3%.

A estabilidade reflete o crescimento orgânico de capital no trimestre, combinado aos efeitos positivos da redução dos ativos ponderados pelo risco (RWA). Esses fatores foram compensados pelos impactos negativos de ajustes prudências, marcação a mercado e variação cambial.

Índice de Capital Principal (CET1): Estabilidade no Trimestre