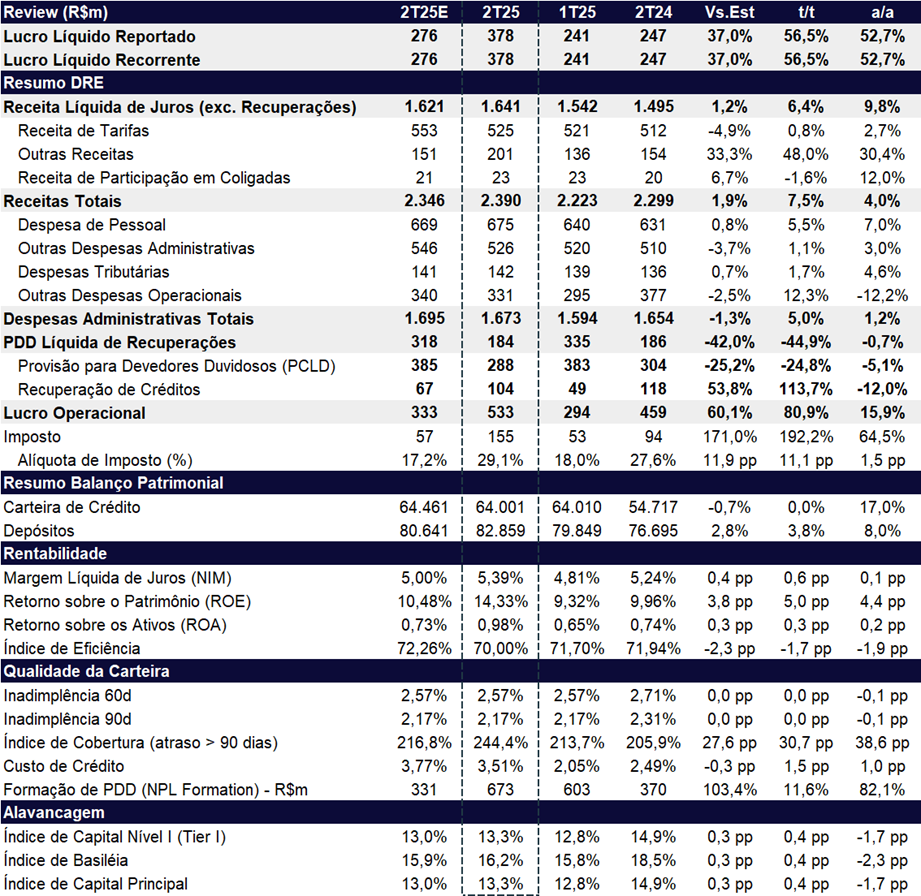

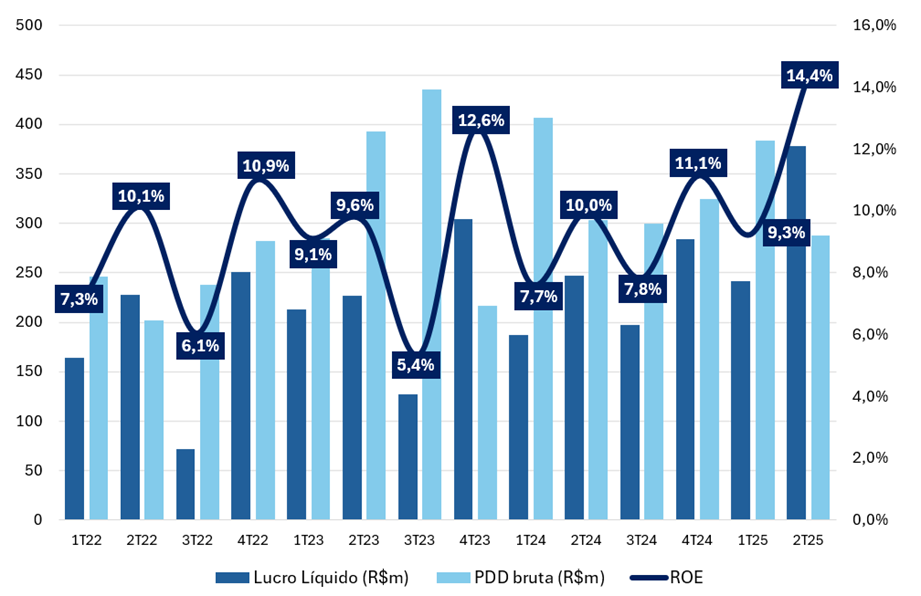

O Banrisul reportou lucro líquido de R$ 378 milhões no 2T25, representando um avanço expressivo de +56,5% t/t e +52,7% a/a. O resultado superou em 46,3% o consenso e em 37,0% nossas estimativas. A rentabilidade (ROE) atingiu 14,4%, com expansão de +6,1 pp t/t e +4,4 pp a/a. Apesar da melhora relevante, o indicador permanece abaixo do custo de capital e dos níveis dos principais pares.

O desempenho foi impulsionado, sobretudo, pela queda de -44,9% t/t e -5,1% a/a nas provisões líquidas de recuperações, favorecida pelo expressivo aumento das receitas de recuperação de crédito, que cresceram +113,7% t/t, totalizando R$ 104 milhões.

Cabe ressaltar que o resultado foi beneficiado por uma base comparativa fraca, tanto na comparação sequencial — devido à sazonalidade típica do primeiro trimestre — quanto na anual, marcada pelos impactos das enchentes no Rio Grande do Sul.

Principais Destaques Operacionais:

- Provisões Para Devedores Duvidosos Líquidas de Recuperação (PDD): Principal destaque positivo do trimestre, recuou -44,9% t/t, beneficiadas pelo aumento expressivo das recuperações de crédito (+113,7% t/t). O resultado reflete a reestruturação das áreas de cobrança, reduzindo migração para estágio 3 e necessidade de novas provisões.

- Receita Líquida de Juros: NII cresceu +6,4% t/t e +9,8% a/a, impulsionado pela expansão da carteira de crédito e melhoria no mix, com maior peso de linhas de maior margem. O banco segue ajustando a originação para reduzir o descasamento entre ativos pré e passivos pós-fixados.

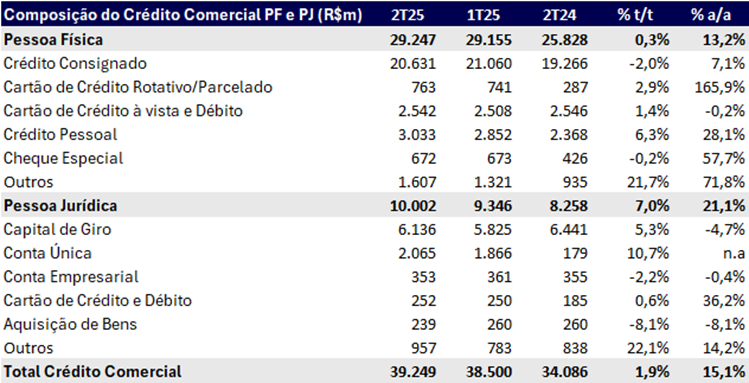

- Carteira de Crédito: Totalizou R$ 64,0 bilhões (+0,9% t/t; +17,0% a/a), com destaque para Crédito Comercial (+1,7% t/t; +15,1% a/a) em PF e PJ.

- Qualidade dos Ativos: Inadimplência acima de 90 dias permaneceu estável t/t e melhorou -0,1 pp a/a. Índice de cobertura subiu para 244% (+31 pp t/t; +39 pp a/a), mantendo-se em nível confortável.

- Receita de Tarifas: R$ 526 milhões no 2T25 (+0,8% t/t; +2,7% a/a), com destaque para Administração de Fundos e Cartões. Crescimento a/a foi limitado por reclassificações contábeis da Resolução 4.966.

- Despesas Operacionais: Totalizaram R$ 1,7 bilhão (+5,0% t/t; +1,2% a/a), com alta em despesas de pessoal. Índice de eficiência melhorou para 70,0% (-2,6 pp t/t), refletindo controle de custos e crescimento de receitas.

- Capital: Índice de capital principal subiu para 13,3% (+0,4 pp t/t) e Basileia para 16,2% (+0,4 pp t/t), ambos bem acima do mínimo regulatório, apesar da queda a/a.

Valuation: Reiteramos Manter

Apesar do forte desempenho no trimestre, não vemos espaço para uma reavaliação positiva do papel no momento, dado o cenário macroeconômico ainda desafiador, concentraca em crédito agricola (21% do total) e crédito consignado (33% da carteira total)— principais produtos do banco —, impactado por problemas operacionais no INSS e pelo teto de juros. Embora as ações negociem a múltiplos atrativos (3,7x P/L 2025e, 3,2x P/L 2026e e 0,4x P/VP 2025e), seguimos preferindo outras instituições do setor, com perspectivas superiores de crescimento e rentabilidade. Mantemos, assim, a recomendação de MANTER, com preço-alvo de R$ 12,80, implicando um upside potencial de 20,8%.

Banrisul (BRSR6) | Resultado 2T25: Forte Crescimento de Lucro

Lucro, Custo de Crédito e ROE: Queda da PDD Impulsiona Avanço do ROE

Carteira de Crédito: Crescimento Acima do Mercado

A carteira de crédito do Banrisul totalizou R$ 64,0 bilhões no 2T25, avanço modesto de +0,9% t/t, mas ainda com crescimento expressivo de +17,0% a/a. O Crédito Comercial (R$ 39,2 bilhões), que representa a maior parte do portfólio, cresceu +1,7% t/t e +15,1% a/a, com boa performance tanto em Pessoa Física (PF) quanto em Pessoa Jurídica (PJ).

O banco segue com sua estratégia de crescimento das carteiras de Pessoa Jurídica (PJ) / Pequenas e Médias Empresas (PMEs), buscando melhor alinhamento entre o custo de funding e a remuneração da carteira no mesmo indexador (Selic).

Composição da Carteira Comercial

A carteira de Pessoa Física atingiu R$ 29,0 bilhões (+0,3% t/t; +13,2% a/a), puxado pelo avanço nas linhas de Crédito Pessoal (+6,3% t/t) e Cartão de Crédito Rotativo/Parcelado (+2,9% t/t). Já em Pessoa Jurídica, a carteira somou R$ 10,0 bilhões (+5,8% t/t; +21,1% a/a), beneficiada pelo crescimento de Conta Única (+10,7% t/t) e Capital de Giro (+5,3% t/t), refletindo a estratégia de ampliar sua presença no segmento corporativo, principalmente em PMEs.

A carteira de Financiamento de Longo Prazo manteve forte tração, com alta de +6,7% t/t e expressivos +446% a/a, alcançando R$ 2,4 bilhões. Na carteira de Câmbio (R$ 2,3 bilhões), o avanço foi de +5,0% t/t e +51,1% a/a, acompanhando o maior volume de operações no período. Em contrapartida, o Crédito Rural recuou -2,4% t/t para R$ 13,4 bilhões, em meio ao menor apetite por risco no agro, diante da elevada concentração no portfólio e das dificuldades cíclicas e climáticas no RS. Ainda assim, a carteira apresentou ritmo sólido de crescimento no comparativo anual, com alta de +8,6% a/a.

Receita Líquida de Juros (NII): Mix Mais Rentável Sustenta Avanço Trimestral

A receita líquida de juros (NII) somou R$ 1,6 bilhão no 2T25, alta de +6,4% t/t e +9,8% a/a, impulsionada principalmente pela expansão da carteira de crédito e pela melhoria no mix de produtos em relação ao trimestre anterior, com maior participação de linhas como crédito pessoal, cheque especial e cartão de crédito rotativo.

Ainda assim, o crescimento anual segue inferior ao da carteira de crédito, m função do descasamento entre ativos e passivos — enquanto boa parte do portfólio de crédito é remunerada a taxas pré-fixadas (consignado, imobiliário e PF em geral), os passivos são majoritariamente pós-fixados (indexados à Selic). Esse desalinhamento torna o resultado mais sensível ao ciclo de alta de juros, pressionando o custo de funding e comprimindo tanto a NIM (-0,4 pp a/a) quanto os spreads.

Como resposta, o banco tem buscado ampliar a participação de crédito PJ, cujas receitas tendem a ser atreladas à Selic, favorecendo um melhor casamento das estruturas de ativo e passivo.

Receita com Tarifas: Desempenho Fraco

As receitas com tarifas somaram R$ 526 milhões no 2T25, praticamente estáveis no comparativo trimestral (+0,8% t/t) e com leve alta de +2,7% a/a. Na variação t/t, o resultado foi beneficiado por uma sazonalidade mais favorável, com destaque para a expansão em Administração de Fundos (+10,2% t/t) e Cartões de Crédito (+4,2% t/t).

Na comparação a/a, o crescimento foi limitado pelo impacto da Resolução 4.966, que passou a reclassificar determinadas receitas e despesas ligadas a operações de crédito para a linha de NII, com reconhecimento diferido ao longo da vida das operações. Mesmo assim, o avanço foi sustentado pelo bom desempenho em Administração de Fundos (+23,3% a/a) e Cobrança e Serviços de Custódia (+18,8% a/a).

Despesas: Alta Puxada por Pessoal

As despesas administrativas totalizaram R$ 1,7 bilhão no 2T25, alta de +5,0% t/t e avanço moderado de +1,2% a/a. O aumento trimestral reflete uma sazonalidade menos favorável para custos, influenciada principalmente pela elevação nas despesas de pessoal (+5,5% t/t).

Na comparação anual, o crescimento foi sustentado pelo avanço das despesas com pessoal (+7,0% a/a), enquanto as outras despesas administrativas apresentaram alta mais modesta (+3,0% a/a) e as outras despesas/receitas operacionais recuaram (-12,2% a/a), movimento explicado, principalmente, pelo aumento das receitas com reversão de outras provisões operacionais e pela maior receita de atualização das obrigações atuariais de benefícios pós-emprego.

O índice de eficiência apresentou melhora, recuando -2,6 pp t/t e -1,9 pp a/a, para 70,0%, refletindo a trajetória controlada dos custos aliado à expansão das receitas.

Qualidade dos Ativos: Melhora Impulsionada por Maiores Esforços de Cobrança

As despesas de provisão líquidas de recuperações (PDD) somaram R$ 184 milhões no 2T25, representando queda expressiva de -44,9% t/t e estabilidade no comparativo anual (-0,7% a/a). O resultado foi favorecido pelo aumento das receitas de recuperação de crédito, que avançaram +113,7% t/t, alcançando R$ 104 milhões. Esse desempenho reflete o redesenho das áreas de cobrança, com foco em evitar a migração de contratos para o estágio 3, buscando evitar a perda de receitas contratuais e a necessidade de provisões adicionais.

Não obstante, as provisões de credito brutas (PCLD) também caíram -25% t/t e -5% a/a para R$ 288 milhões.

O índice de inadimplência acima de 90 dias ficou estável (+0,0pp t/t), refletindo os maiores esforços de cobrança para evitar que as operações entrem em atraso. Na comparação anual, o indicador apresentou melhora de -0,1pp a/a. Já o índice de cobertura encerrou o trimestre em 244%, alta de +31 pp t/t e +39 pp a/a, permanecendo em patamar confortável.

Imposto: Beneficiado pelo JCP

A alíquota efetiva de imposto atingiu 29,0% no 2T25, alta de +9,2 pp t/t e +1,5 pp a/a, dando continuidade ao processo de normalização iniciado no trimestre anterior, após o resultado atípico do 4T24, quando o banco registrou alíquota negativa. O patamar ainda foi favorecido pelos benefícios fiscais do pagamento de Juros sobre Capital Próprio (JCP), que ajudaram a reduzir a base tributável no período.

Capital: Índices Seguem Confortáveis

O índice de capital principal avançou +0,4 pp t/t, para 13,3%, permanecendo bem acima do mínimo regulatório de 8,5%. Já o índice de Basileia atingiu 16,2%, também com alta de +0,4 pp t/t, mas ainda apresentando queda de -2,3 pp a/a.