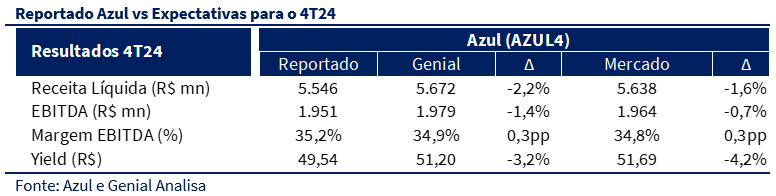

A Azul reportou um bom desempenho operacional no 4T24, em linha com nossas expectativas. A companhia entregou um EBITDA ajustado de R$1,95 bilhão, com margem de 35,2% – uma das mais elevadas de sua história – ligeiramente acima das nossas projeções e do consenso de mercado de 34,9% (+0,3 pp). Além do benefício da renovação da frota, que reduziu significativamente o consumo de combustível por ASK, a queda do preço médio do combustível também contribuiu para a melhora das margens. Esse movimento reflete tanto a desvalorização do petróleo na comparação anual quanto os benefícios fiscais do hub de conexões em Belo Horizonte, que permitiram à Azul reduzir sua carga tributária sobre o querosene de aviação. Apesar disso, o yield do trimestre caiu 5,6% na comparação anual, reforçando um cenário de maior seletividade do consumidor e desafios para repasses tarifários no médio prazo.

No consolidado, a Azul atingiu a receita consolidada de R$ 5,5 bilhões (+10,2% a/a e +8,1% t/t), levemente abaixo dos nossos números (-2,2% Genial Est.) e da expectativa do mercado (-1,6% Consenso). O EBITDA ajustado reportado foi de R$ 1,96 bilhões (+32,9% a/a e +18,0% t/t) resultando em uma margem EBITDA de 35,2% (+6,0pp a/a e +2,9pp t/t), cerca de 0,3pp acima das nossas expectativas e do mercado. O yield do trimestre de 49,54 centavos (-0,7% a/a e +4,9% t/t) ficou abaixo do esperado. Apesar da base de comparação forte do 4T23, a queda ano contra ano reforça a percepção de que o consumidor já começa a demonstrar maior sensibilidade a preços, o que pode limitar novas altas tarifárias em 2025.

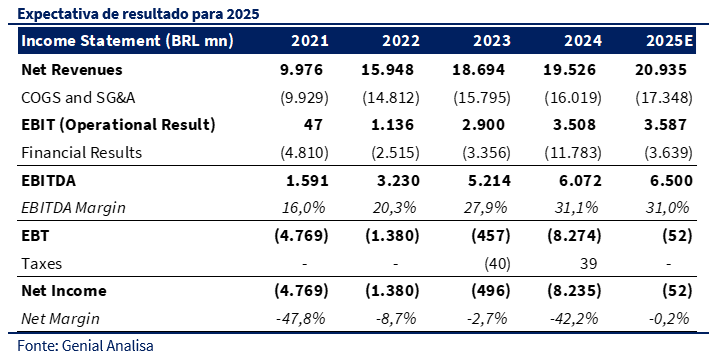

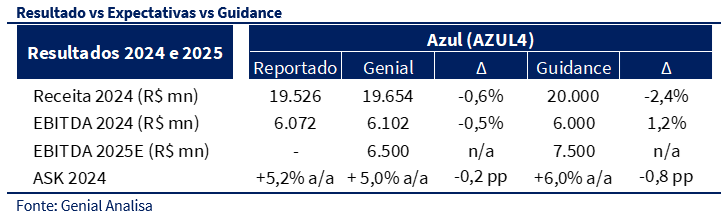

Apesar das diversas revisões baixistas, a Azul finaliza o ano de 2024 entregando o guidance de R$6 bilhões de EBITDA, um patamar que o mercado inicialmente via com ceticismo, mas que já considerávamos factível após os resultados do 3T24. Para 2025, a companhia reafirmou o Guidance de R$ 7,4 bilhões de EBITDA para 2025, muito acima dos 6,5 bilhões projetados por nós.

Por fim, temos em nosso radar riscos relevantes para os acionistas minoritários devido à possível diluição de mais de 80%, resultante da reestruturação financeira, com a conversão de dívida em equity dos lessores, conversão de debêntures, compensação do management e unificação das ações ON e PN e um única classe. Sendo assim, apesar do upside potencial em relação à cotação atual, mantemos nossa recomendação de MANTER para o papel, dado os riscos significativos de diluição para os acionistas.

Desempenho consolidado

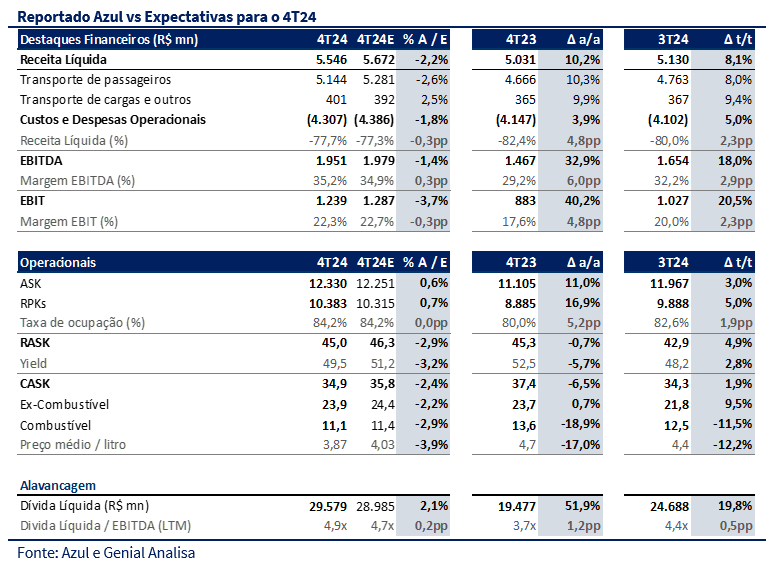

No resultado consolidado do 4T24, a Azul atingiu a receita consolidada de R$ 5,546 bilhões (+10,2% a/a e +8,1% t/t) e ficando levemente abaixo das nossas expectativas (-2,2% Genial Est.) e do esperado pelo mercado (-1,6% Consenso). Em termos de margem, o EBITDA nominal reportado foi de R$ 1,951 bilhões (+32,9% a/a e +18,0% t/t) e sendo uma dinâmica similar ao da receita, ficando ligeiramente abaixo do esperado. No entanto, a margem EBITDA do período foi de 35,2% (+6,0pp a/a e +2,9pp t/t) e ficando em cerca de 0,3pp acima das nossas expectativas e do mercado. Por fim, o yield do trimestre chegou a 49,54 centavos (-0,7% a/a e +4,9% t/t), representando um valor abaixo do esperado. Vemos que o yield sofreu certa pressão, ficando abaixo das expectativas, principalmente devido à base comparativa forte no 4T23 e à maior dificuldade de repasse de preços, dado o cenário de perda de poder de compra da população brasileira no período.

No geral, o resultado do trimestre veio em linha com nossas projeções quanto ao impacto positivo da demanda por passagens aéreas, refletindo uma taxa de ocupação de 84,2%, em conformidade com nossas estimativas. Embora a receita tenha ficado ligeiramente abaixo do esperado, pressionando o EBITDA nominal, a margem EBITDA superou nossas expectativas, atingindo 35,2%, o que representa um avanço de 6,0pp na comparação anual e 0,3pp acima do esperado pelo mercado. Esse desempenho reflete a capacidade da Azul de capturar eficiência operacional mesmo em um ambiente desafiador, compensando a valorização do dólar frente ao real com reduções de custo estruturais.

Um dos principais fatores que explicam essa melhora de margens foi a renovação da frota, que reduziu significativamente o consumo de combustível por ASK, além da queda do preço médio do QAV. Esse último ponto reflete não apenas a desvalorização do petróleo na comparação anual, mas também uma mudança estratégica relevante da Azul. Desde janeiro de 2023, o governo de Minas Gerais implementou políticas para reduzir o ICMS sobre o querosene de aviação, que anteriormente possuía uma alíquota de 18%. Atualmente, empresas aéreas que estabelecem um centro de conexões internacionais no Aeroporto de Confins podem obter isenção total ou uma redução significativa da alíquota, o que representa um diferencial competitivo relevante para a companhia. Dessa forma, um fator que pode ter contribuído para os preços médios de combustível sequencialmente abaixo das nossas estimativas é justamente a utilização de Confins como hub de importações e conexões, permitindo uma maior apropriação desses benefícios fiscais e ajudando a Azul a reduzir sua carga tributária sobre o QAV.

Os três passos para uma diluição de 80%

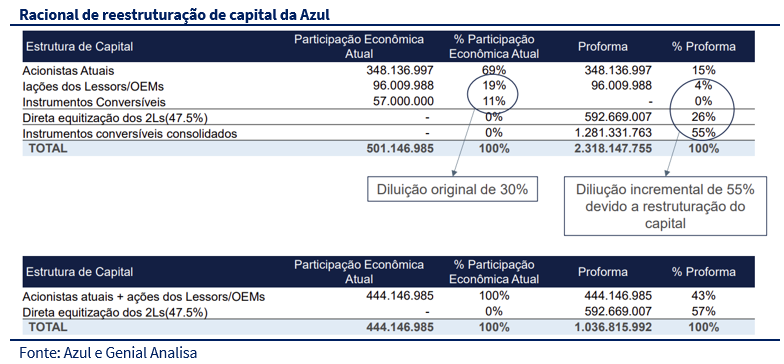

O efeito de diluição total para os acionistas minoritários com a reestruturação financeira da Azul pode chegar a quase 80%. Isso significa que, após a conversão de dívida em equity dos lessores, conversão de debêntures, compensação do management e unificação das ações ON e PN e um única classe, a base acionária da companhia mais do que quadruplicará, reduzindo significativamente a participação relativa dos acionistas atuais. Ainda é cedo para cravar o tamanho da diluição, mas vale a pena reforçar que a Azul tem que concluir esse processo até 30 de abril.

A reestruturação inclui três principais aumentos de capital: i) Conversão de obrigações com lessores e OEMs – Geração de aproximadamente 96 milhões de ações preferenciais ao preço de R$32. II) Aporte dos acionistas controladores – Feito por meio dos OEMs, com ações preferenciais sendo emitidas a R$4,50 e III) Conversão das notas de 2029 e 2030 – Com participação aberta a todos os acionistas nas mesmas condições dos detentores de títulos.

Além disso, a Azul convocou uma assembleia de acionistas para aprovar a emissão de novas ações, dentro do processo de migração para uma estrutura de ação única, facilitando a potencial fusão com a Gol. Durante a teleconferência de resultados, a companhia também mencionou que uma parcela de 12,5% das notas de 2029 e 2030 ainda depende de um aumento de capital de R$200 milhões, que pode adicionar mais diluição ao papel.

A diluição resultante da reestruturação pode variar significativamente dependendo do nível de conversão de instrumentos financeiros. No cenário de conversão total, a diluição pode chegar a 78,4%, considerando um total de 2,32 bilhões de ações emitidas. No entanto, ao excluir os instrumentos conversíveis, o impacto da diluição seria menor, resultando em uma base acionária pro-forma de 1,04 bilhão de ações e uma diluição de aproximadamente 51,7%.

Lista de checks do Guidance de 2024

Apesar de um EBITDA nominal levemente abaixo do esperado, a Azul superou seu guidance de R$ 6,0 bilhões ao atingir R$ 6,072 bilhões em 2024. No entanto, conforme projetávamos, o ASK não alcançou a meta da companhia de +7,0% a/a, registrando um crescimento mais modesto de 5,2% a/a. Embora o mercado doméstico tenha contribuído significativamente, com alta de 8,2% a/a, o desempenho consolidado foi penalizado pelo evento climático no Rio Grande do Sul e pela queda de -5,4% a/a no segmento internacional, impactado principalmente pelo atraso na entrega de aeronaves.

Para 2025, acreditamos que a Azul seguirá entregando um sólido volume de EBITDA, mas projetamos um valor abaixo do guidance da companhia. O cenário mais desafiador para o ano, marcado por uma perspectiva altista para o câmbio e um ambiente econômico menos favorável no Brasil, deve dificultar repasses de preços. Dessa forma, estimamos um EBITDA de R$ 6,5 bilhões, frente aos R$ 7,5 bilhões projetados pela Azul.

Um 2025 ainda não muito favorável

Embora a Azul não tenha divulgado um guidance oficial para crescimento de capacidade em 2025, a administração mencionou na teleconferência de resultados do 4T24 que espera um aumento na faixa de 10% a 12%, com maior expansão no segmento internacional. No mercado doméstico, o crescimento projetado está na casa de 8%, enquanto as rotas internacionais devem avançar em um ritmo mais acelerado, compensando as restrições operacionais enfrentadas no ano passado, como atrasos na entrega de wide-bodies e impactos nos motores Rolls-Royce.

Para este ano, a Azul seguirá focada na renovação da frota, incorporando novos Embraer E2, enquanto parte da frota E1 e alguns ATRs serão aposentados ou vendidos. A expectativa da empresa é de um crescimento mais forte no primeiro semestre, impulsionado pela recuperação da malha em Porto Alegre, seguido de uma desaceleração no terceiro e quartos trimestres. Seguimos atentos à execução desse plano, considerando os desafios globais enfrentados pelos fabricantes de aeronaves, que podem impactar o ritmo de entregas e a expansão projetada.

Comparando com nossas projeções, a Azul está um pouco mais otimista no crescimento da capacidade doméstica. Projetamos um crescimento de 5% a/a, abaixo dos 8% mencionados. No segmento internacional, nossa expectativa de 10% a/a está mais próxima do que foi indicado pela administração. Acreditamos que o ambiente macroeconômico pode representar desafios para a sustentação dos volumes operacionais no segundo semestre. A combinação de juros elevados e pressão cambial pode afetar a demanda por passagens aéreas, especialmente no mercado doméstico, onde a elasticidade de preço ao consumidor tende a ser maior. Além disso, a queda do yield ano contra ano já indica uma maior resistência dos passageiros a novos aumentos tarifários.

Diante desse cenário, mantemos nossa visão da prévia e, apesar do upside relevante em relação ao nosso preço-alvo de R$ 9,00, reiteramos a recomendação de MANTER para Azul, considerando as possíveis diluições e o ambiente desafiador projetado para 2025.