Neste relatório, apresentamos os principais insights obtidos durante os encontros do Banco do Brasil (BB) com investidores (roadshow) realizados em São Paulo. Participaram das reuniões a equipe de Relações com Investidores, representada por Janaina Storti (Head de RI) e Marcelo Oliveira (Gerente de RI). Apesar da piora do crédito agrícola persistir mais que o esperado, os juros mais altos devem continuar a ajudar a receita do BB. Considerando a dinâmica dos pontos abaixo, concluímos que o BB pode entregar um ROE de 20% em 2025, crescimento de lucro entre 5%-10%, expansão de lucro antes de imposto (EBT) em torno de 5% (mid single digit) e melhor dinâmica vinda de Participações em Controladas.

Principais Pontos de Interesse dos Investidores

- Crédito Rural: Inadimplência do Agro deve piorar no 4T24, para então estabilizar ao longo de 2025. Agora, esperamos uma estabilização no 1S25 e queda no 2S25.

- Selic e NII: Receita de juros se beneficia da Selic elevada, com captação em LCA e resultado de tesouraria. NII deve crescer em linha com a expansão do crédito em 2025.

- Nova Resolução 4.966: Impactará o capital, mas o principal deve permanecer acima de 11%. Provisionamento será antecipado, com provisões iniciais maiores (front load) e suavização ao longo do tempo.

- Custo de Crédito: Deve crescer em linha com o crédito em 2025, incluindo o impacto da 4.966.

- Crédito: Expansão acima da média do sistema (9%) em 2025, liderada por Rural e PF, enquanto PJ crescerá menos. Projetamos 10% ou mais para o BB.

- Despesas Administrativas: Crescimento acima da inflação em 2025, devido a investimentos em tecnologia.

- Banco Patagonia: Resultados acima do normal devem desacelerar gradualmente, acompanhando a redução da inflação na Argentina.

Apesar do cenário macroeconômico desafiador e da deterioração maior do que o esperado no segmento rural, reiteramos nossa recomendação de COMPRAR para as ações do Banco do Brasil. O valuation atrativo, com múltiplos que limitam significativamente o downside, suporta nossa visão positiva. Enxergamos o BB negociando a 0,74x P/VP 2024 e 3,39x P/E 2025, níveis que reforçam sua atratividade, mesmo diante das adversidades.

PDD, Inadimplência e Agro: Deterioração do Crédito Agro

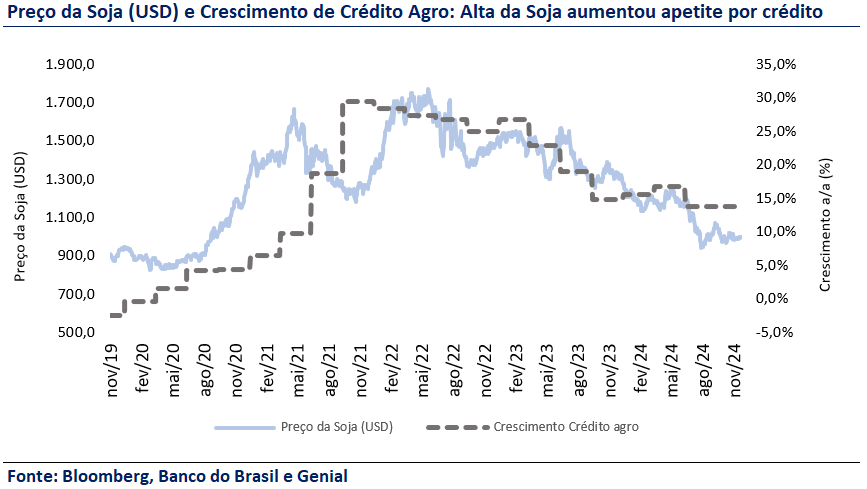

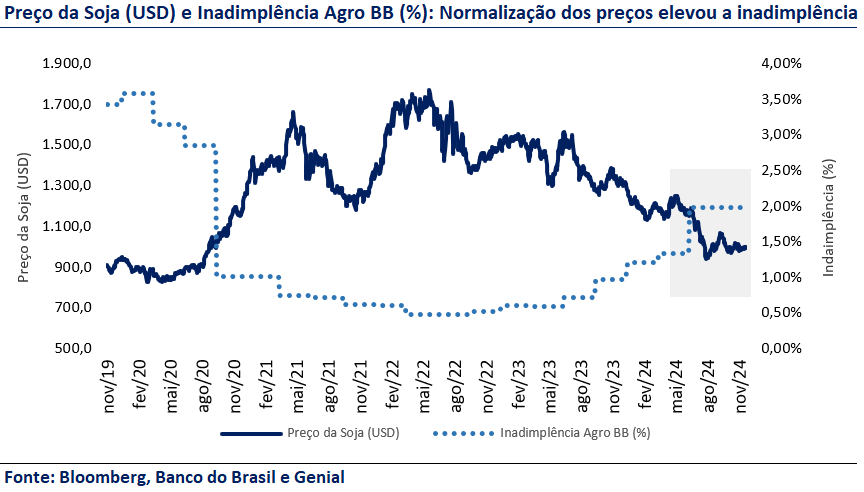

Crédito Agro: Por conta da recente deterioração da inadimplência do agronegócio reportada no 3T24, os investidores mostraram preocupação com a sua dinâmica para os próximos trimestres. Segundo o banco, o problema da inadimplência está relacionado principalmente com o cenário dificultoso de liquidez dos grandes produtores de soja do Centro-Oeste brasileiro. Dos 65bps de aumento t/t do índice de inadimplência no último trimestre, cerca de 80% do aumento estava relacionado com essa dinâmica, especialmente com os créditos tomados em set/23 que deveriam ter sido pagos entre abr/24 e mai/24, que se tornaram inadimplentes 90+ no 3T24.

Um sinal piora na qualidade dos ativos que foi dado ao longo dos últimos trimestres foi o aumento acelerado da carteira prorrogada. A prorrogação da dívida é um dispositivo do manual de crédito rural que permite que os produtores afetados por eventos climáticos alonguem o duration do seu crédito com o banco com base em um novo cálculo da sua capacidade de pagamento e na realização de um laudo técnico de avaliação indicando quanto da plantação do agricultor foi comprometida. Apesar de ser uma carteira saudável, com baixa inadimplência, pode oferecer sinais de piora na inadimplência na medida que cresce num ritmo mais acelerado que a carteira de crédito.

O banco acredita que a deterioração mais latente da inadimplência já ocorreu no 3T24, apesar de esperarem que alguns vencimentos de crédito de custeio sejam contabilizados no 4T24 e promovam uma elevação residual no índice. Para o 1S25, quando não devem ocorrer vencimentos relevantes de crédito de custeio da última safra, a perspectiva é que a inadimplência apresente um comportamento mais estável, enquanto o banco intensifica as renegociações com os produtores inadimplentes. No 2S25, com o desembolso das novas safras, a dinâmica deve melhorar, pois os produtores em atraso precisarão quitar suas dívidas para acessar novos créditos. Essa prática tende a contribuir para a queda no índice de NPL (non-performing loans).

Vale destacar que o crédito de custeio, utilizado amplamente no agronegócio, opera no modelo bullet, em que o pagamento do principal é realizado integralmente no vencimento, sem amortizações intermediárias. Essa estrutura contribui para a concentração dos vencimentos em determinados períodos, impactando o comportamento da inadimplência de forma cíclica.

Mesmo diante do cenário de deterioração na qualidade do crédito, o banco reiterou sua perspectiva positiva para a produção agrícola em 2025, com potencial para mais um ano recorde. Essa visão é sustentada pela expectativa de safras robustas, impulsionadas por condições climáticas favoráveis e a resiliência do setor.

Além disso, o banco destacou que produtores inadimplentes, que não tiverem acesso aos recursos do Plano Safra para custeio, poderão arrendar suas terras para outros produtores. Essa dinâmica deve contribuir para manter o nível de produção elevado, enquanto oferece alternativas para os agricultores em dificuldade financeira.

NII & NIM: Beneficiado pelo Aumento da Selic

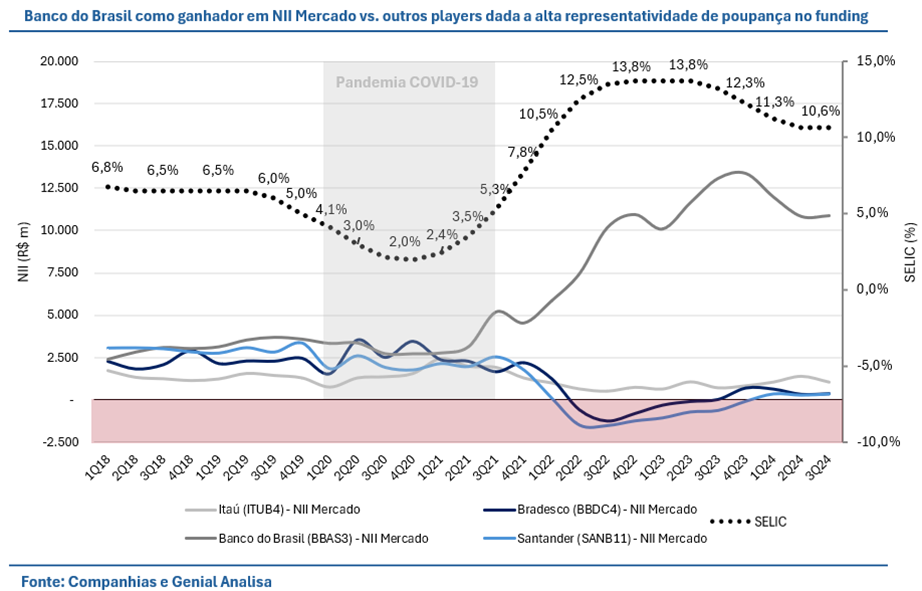

Embora uma alta nos juros possa reduzir o apetite por crédito por parte dos tomadores, ela beneficia o Banco do Brasil de várias formas. A elevação das taxas promove uma expansão dos spreads, o que impacta positivamente o NII (Net Interest Income), e impulsiona a margem financeira (NIM), que o banco projeta crescer em linha com a expansão de sua carteira de crédito. Além disso, a estrutura de funding do Banco do Brasil, composta 50% por poupança – cujo custo não acompanha o aumento da Selic – favorece a tesouraria. Esse aspecto tem sido um diferencial competitivo, refletido no melhor desempenho em tesouraria entre os grandes bancos nos últimos anos.

O cenário de alta nos juros também atrai mais funding, que é alocado para a tesouraria, gerando receita adicional. Cerca de 50% do custo de funding do BB cresce menos que a Selic. No entanto, essa dinâmica positiva pode apresentar desafios quando a Selic sobe de forma rápida e alta. Nesse caso, o custo do funding referente aos 50% restantes, que acompanha a taxa de juros, aumenta mais rapidamente do que a geração de receita. Um exemplo claro foi observado no período pós-pandemia: a elevação abrupta da Selic, de 2% para 13,75%, pressionou negativamente o NII no curto prazo, mas, eventualmente, contribuiu para seu crescimento no médio e longo prazo.

O fortalecimento do NII deve compensar o aumento do custo de crédito no rural e a normalização gradual da rentabilidade do Banco Patagonia, atualmente elevada pela alta inflação na Argentina, sustentando os resultados consolidados do Banco do Brasil.

Regulação: Impactos com a Nova Resolução 4.966

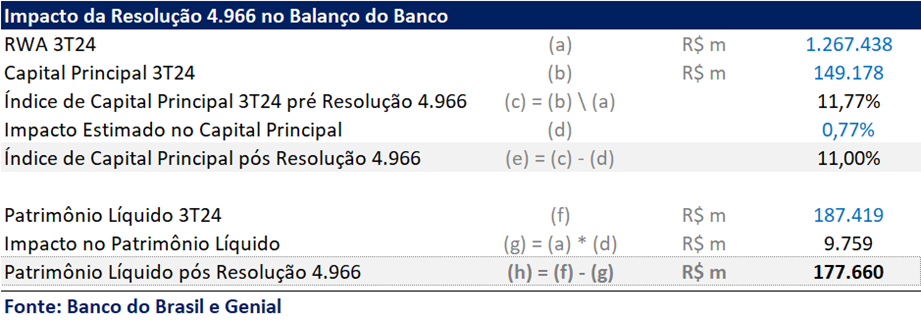

Outro tópico amplamente comentado pelos investidores foi acerca do possível impacto no capital principal com a Resolução CMN 4.966, que exige a adoção do modelo de perdas esperadas.

Na data da implementação da 4.966, um ajuste deve ser feito para o crédito já existente que impacta diretamente o patrimônio do banco. Dado que o BB reportou um índice de capital de 11,77% no 3T24 e que a sinalização é de que o banco não fique abaixo dos 11% na implementação da resolução, estimamos que o impacto de no máximo de 0,77pp no capital do BB. De acordo com nossas estimativas, estimamos que esse impacto de 0,77pp seja de R$ 9,76 bilhões no Patrimônio Líquido do banco. No entanto, conforme informado, o impacto exato da Nova Resolução 4.966 no Patrimônio Líquido será detalhado na divulgação dos resultados do 4T24.

Resolução 4.966: Impacto de menos que R$ 9,8b no Patrimônio do BB

O banco destacou que deve ser esperado algum tipo de impacto no custo de crédito (fluxo de PDD), já que com a nova resolução as provisões serão realizadas de forma mais acelerada comparada com o modelo anterior. Desse modo, foram divididos 3 tipos de classes de categorias de provisionamento:

- Classe 1: Contempla o crédito saudável, englobando os clientes adimplentes com classificações de crédito entre A e C, com a provisão sendo feita de forma gradual, seguindo um cronograma preestabelecido, antecipando possíveis perdas futuras.

- Classe 2: Engloba operações com atrasos no pagamento entre 30 e 90 dias, com as provisões sendo aceleradas e reconhecidas de forma mais imediata a possibilidade de perdas totais.

- Classe 3: Engloba os créditos com atraso superior a 90 dias, sendo a categoria mais rigorosa e impactante para os bancos. Desse modo, os créditos que atingem 90 dias de atraso serão tratados como perdas esperadas, exigindo provisionamento integral e imediato, implicando no reconhecimento direto do valor total das perdas no balanço.

Crédito: Selic Elevada Prejudica Expansão

Em sua divulgação de resultados do 3º trimestre, o Banco do Brasil reafirmou seu apetite para expandir a carteira de crédito, inicialmente sustentado por expectativas de queda da taxa de juros até julho de 2025. No entanto, a instituição revisou essa perspectiva, citando uma deterioração mais acentuada do cenário macroeconômico. Atualmente, projetam a manutenção da Selic em patamares elevados, estimando 13,75% até o fim de 2025, após atingir um pico por volta de março. Nesse contexto, o banco reconhece que a carteira deverá girar mais lentamente, com devedores demorando mais para quitar ou refinanciar empréstimos, além de uma natural redução no apetite por crédito por parte dos tomadores.

Apesar do ambiente desafiador, o Banco do Brasil mantém uma visão positiva para a originação de negócios e expansão da carteira em 2025. Embora reconheça que a alta das taxas afete o apetite por crédito e comprima a margem financeira liquida, pressionando a rentabilidade, o banco pretende continuar crescendo crédito, mas de forma prudente. A estratégia mais defensiva do banco inclui um mix mais conservador de produtos, e, de maneira geral, projeta um crescimento do crédito ligeiramente superior ao da indústria. Para Pessoa Física (PF), o foco a curto prazo é em devedores classe média-alta, e enfatizam um crescimento majoritariamente puxado pelo consignado de funcionário público, mais resiliente, que vem crescendo continuamente. Vale destacar que, atualmente, 14% da carteira de consignado é composta por operações via INSS, que possuem teto de taxas, enquanto a maior parte, 85%, está concentrada em consignado para servidores públicos. Para Pessoa Jurídica (PJ), esperam uma estratégia mais voltada a grandes e médias empresas, uma vez que a alta de juros deve impactar mais as pequenas empresas. Esperam que a PJ cresça menos que PF e Agro.

No segmento de crédito rural, o banco observa desafios decorrentes da queda nos preços da soja, que haviam sido sustentados anteriormente pela guerra Rússia x Ucrânia. Este movimento afetou especialmente os produtores de soja no Centro-Oeste, os quais o banco estima serem responsáveis por 80% do aumento da inadimplência agro no 3T24. Apesar da expectativa de piora na qualidade da carteira rural no 4T24, a visão para 2025 permanece otimista, respaldada pela natureza cíclica da agricultura e pela previsão de excelentes safras de soja devido ao elevado nível de chuvas nas regiões produtoras.

Embora em desaceleração, preveem que a carteira agro deve continuar crescendo, com uma melhora na qualidade do ativo prevista para o segundo semestre do ano que vem. A carteira Agro deve finalizar 2024 crescendo 15% no BB vs. 9% do mercado agro brasileiro.

Banco Patagônia: Resultados devem continuar desacelerando

O Banco Patagonia, controlado em 80% pelo Banco do Brasil, deve continuar reportando resultados acima do nível normalizado, principalmente devido à impossibilidade de corrigir, na consolidação contábil no Brasil, os efeitos da inflação elevada da Argentina, que distorce os ganhos relatados.

No 3T24, o desempenho do Banco Patagonia contribuiu significativamente para o resultado do BB, mas de forma distorcida. A instituição alongou sua carteira de títulos na tesouraria, o que impactou negativamente a margem e o lucro antes de impostos, mas foi compensado por uma menor carga tributária, resultando em um imposto positivo. O lucro do 3T24 foi de R$ 946 milhões, um valor excepcional considerando o capital inicial investido de R$ 4,0 bilhões, o que representa um lucro de 3 a 4 vezes maior que o nível normalizado devido à inflação argentina.

Para o 4T24, espera-se uma redução nos lucros, embora a queda deva ser moderada.

Em 2024, o Banco Patagonia deve contribuir com uma margem de R$ 6 bilhões e um lucro de R$ 3 bilhões. No entanto, para 2025, projeta-se uma normalização contínua dos resultados, com redução gradual de rentabilidade, ainda mantendo níveis elevados em termos históricos.

Capital e Payout: Em níveis saudáveis

Estimamos um crescimento do lucro para o próximo ano, com ROE próximo a 20%, o que deve manter o capital do Banco do Brasil saudável e bem-posicionado para atender às exigências da Nova Resolução 4.966. Projetamos que o índice de capital não deve cair abaixo de 11%, considerando o limite regulatório mínimo de 8% e um buffer adicional de 2,5%. Além disso, a política de payout, prevista para se manter em torno de 45% no próximo ano, deverá ser confirmada junto à divulgação dos resultados do 4T24.