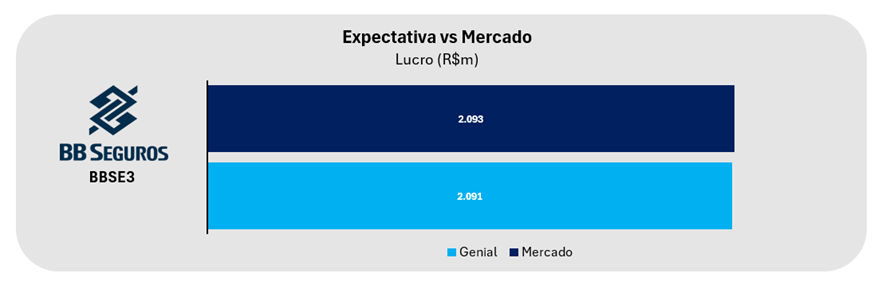

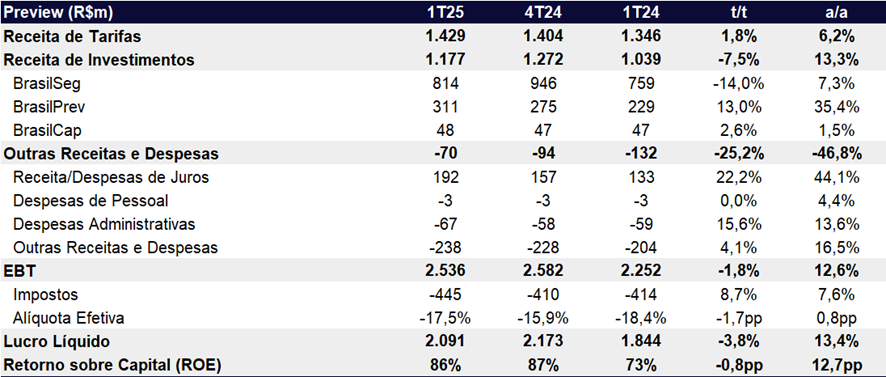

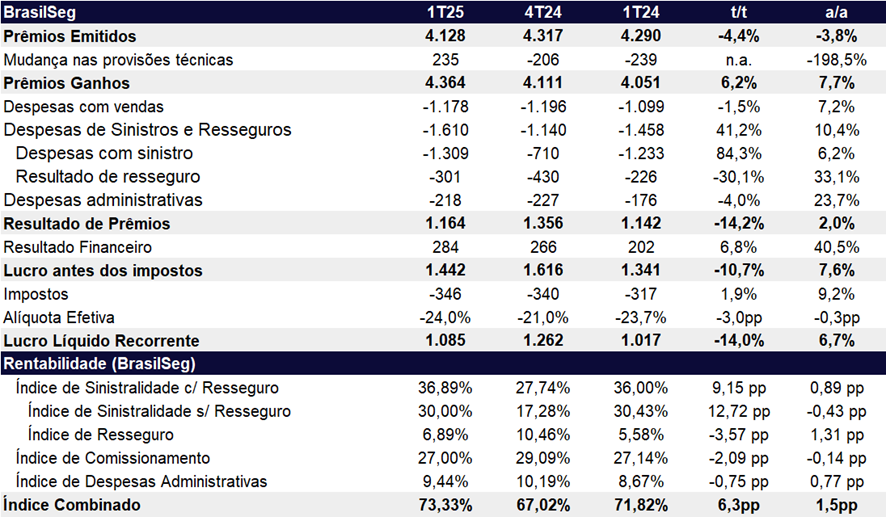

Para o 1T25, projetamos um resultado ligeiramente mais fraco na comparação trimestral, com lucro líquido estimado em R$ 2,1 bilhões (-3,8% t/t), mas ainda apresentando crescimento sólido de +13,4% a/a. A retração sequencial reflete, principalmente, uma piora na unidade de seguros, pressionada pelo aumento da sinistralidade no seguro rural, que havia registrado desempenho excepcional no 2S24.

Na comparação anual, o crescimento do lucro deve ser sustentado pela contribuição robusta do resultado financeiro, tanto na Brasilseg quanto na Brasilprev. A Brasilseg segue se beneficiando do cenário de juros elevados, que favorece o desempenho das carteiras pós-fixadas. Já a Brasilprev deve apresentar normalização frente ao 1T24, que havia sido negativamente afetado por descasamentos entre índices de inflação e marcação a mercado.

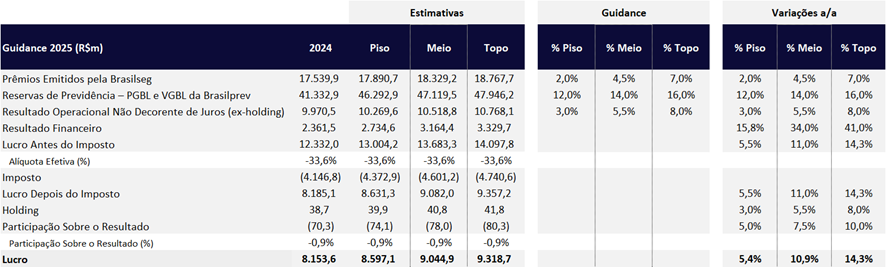

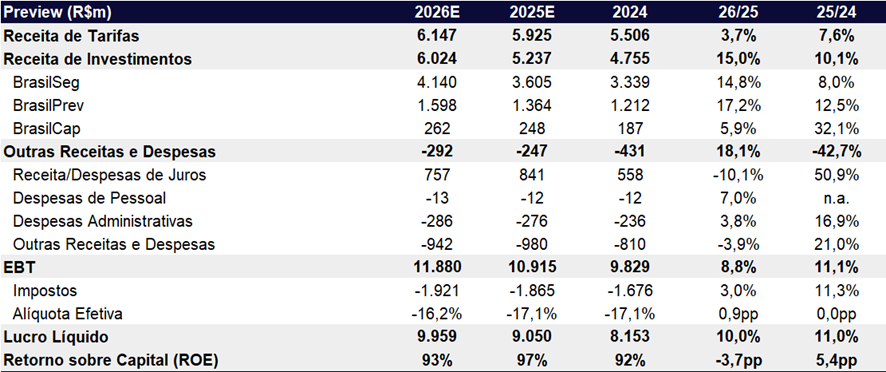

Apesar do início de ano mais fraco no 1T25 — marcado por desaceleração no crescimento de prêmios em seguros e captação líquida negativa em previdência — mantemos uma visão positiva para 2025. Projetamos um lucro líquido de R$ 9,0 bilhões (+11,0% a/a), sustentado principalmente pelo crescimento do resultado financeiro, favorecido pela Selic elevada, dado o perfil majoritariamente pós-fixado das carteiras de seguros, capitalização e da corretora. Também esperamos uma retomada gradual no ritmo de crescimento dos prêmios emitidos, acelerando de 2,2% em 2024 para 4,5% em 2025, com destaque para o seguro prestamista — beneficiado pela recuperação do crédito — e o seguro agrícola, impulsionado tanto pelo aumento da produção quanto pela maior conscientização sobre riscos climáticos.

No 1T25, projetamos que os prêmios emitidos pela unidade de seguros alcancem R$ 4,12 bilhões, com retração de -4,4% t/t e -3,8% a/a, explicada pela desaceleração nas linhas de prestamista e rural. Além disso, estimamos uma alta de +9,15pp t/t na sinistralidade (com resseguro), refletindo os impactos da La Niña, que agravou a seca na região Sul do país.

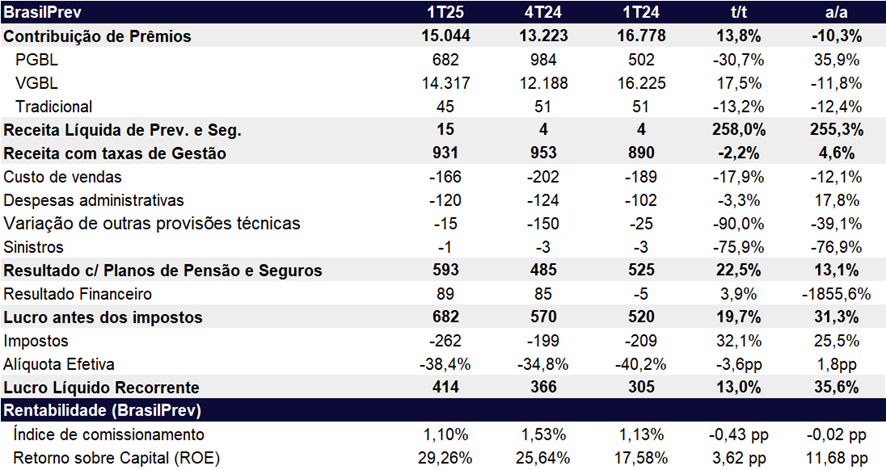

A unidade de previdência deve apresentar melhora relevante no trimestre, com lucro líquido estimado em R$ 414 milhões, alta de +13,0% t/t e +35,6% a/a. O avanço é explicado, em grande parte, por uma base comparativa fraca: o 4T24 foi pressionado por novas provisões técnicas e o 1T24 sofreu com resultado financeiro negativo, impactado pelo descasamento entre IPCA e IGP-M e pela marcação a mercado. Apesar da melhora no lucro, esperamos queda nas receitas com taxas de gestão, pressionadas por resgates mais elevados que devem levar a uma captação líquida negativa no período.

Por fim, a corretora deve manter seu bom desempenho, impulsionada pelas vendas de produtos de capitalização, que têm se mostrado resilientes mesmo diante de um ambiente macroeconômico mais adverso. Projetamos crescimento de +0,5% t/t e +8,6% a/a no lucro da vertical, sustentado tanto pela expansão da arrecadação quanto pela continuidade da trajetória positiva do resultado financeiro.

Renovação do Contrato com o Banco do Brasil: Potencial Catalisador

A BB Seguridade e o Banco do Brasil estudam antecipar e reestruturar o contrato vigente até 2033, com possível renovação antes das eleições presidências para evitar potenciais mudanças na gestão das duas companhias e impossibilitar o acordo. O novo modelo pode seguir o da Caixa Seguridade, com a BB Seguridade conduzindo a renovação das joint ventures (JVs) e o Banco do Brasil recebendo integralmente os valores bilionários dos novos contratos das JVs. Embora ainda não haja detalhes sobre os termos, acreditamos que essa mudança pode destravar valor significativo para a BB Seguridade, reduzindo o desconto atual de aproximadamente 21% em relação ao P/L 2025e da Caixa Seguridade de 10,9x.

Valuation: Reiteramos COMPRA

Apesar do crescimento moderado esperado para 2025, vemos a BB Seguridade como um ativo defensivo, oferecendo múltiplos atrativos de 9,0x P/L 2025e e 8,1x P/L 2026e, além de um dividend yield de 9,6% para 2025. Acreditamos que a renegociação dos contratos com o Banco do Brasil pode atuar como um importante catalisador de valor, já que muitos investidores não perpetuam a empresa após 2033. Com isso, estamos reiterando nossa recomendação de COMPRAR, com preço-alvo de R$ 50,0, refletindo um upside de 18,1%.

Em um ambiente de incertezas econômicas, a combinação de defensividade na alta de juros, dividendos consistentes e múltiplos atrativos posiciona a BB Seguridade como uma alternativa interessante no setor de seguros.

BB Seguridade | Prévia 1T25: Normalização da Sinistralidade na BrasilSeg Deve Impactar Avanço Sequencial no Lucro

2025: Crescimento Impulsionado por Juros Elevados e Prêmios

Nossas projeções apontam para um lucro de R$ 9,05 bilhões em 2025, refletindo um crescimento de +11,0% a/a. O desempenho do ano deve ser impulsionado pelo cenário de juros elevados, que favorece o resultado financeiro, principalmente nas unidades de capitalização, seguros e corretora.

Apesar do cenário positivo, reconhecemos que a eventual abertura da curva de juros representa um risco, podendo gerar efeitos negativos na marcação a mercado dos ativos, como observado em 2024, e reduzir parte do ganho financeiro esperado.

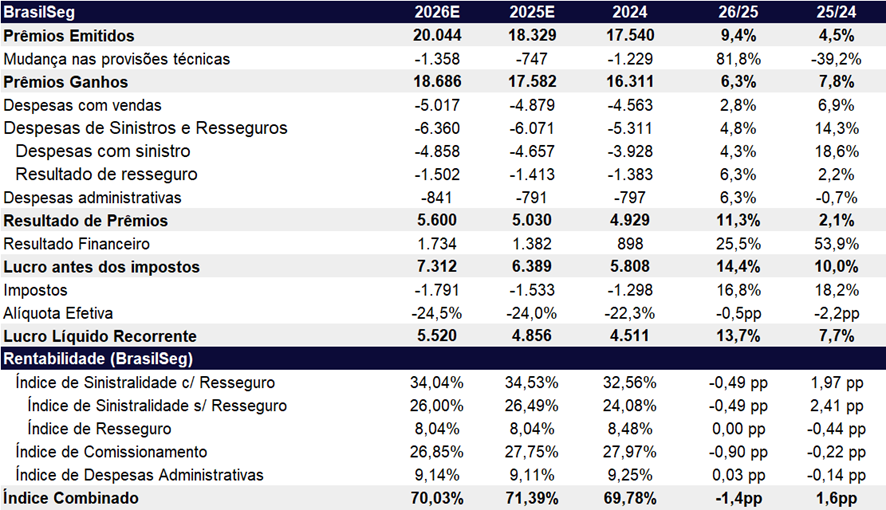

Em relação aos prêmios de seguros na unidade de seguros, projetamos uma aceleração no ritmo de crescimento em 2025 – com uma expansão esperada de 4,5% a/a, em comparação com apenas 2,2% a/a em 2024. Acreditamos que o desempenho deve ser impulsionado pelo crescimento do seguro prestamista e por um aumento na demanda por seguros agrícolas.

Guidance: Lucro de R$ 9,0b em 2025, com Impulso do Resultado Financeiro

Com base no ponto médio do guidance, chegamos a um lucro de R$ 9,04 bilhões para 2025, representando um crescimento sólido de +10,9% a/a. O avanço deve ser impulsionado principalmente pelo resultado financeiro, sustentado pela expectativa de uma Selic elevada ao longo do ano, beneficiando as unidades de capitalização, seguros e corretora.

O guidance também prevê uma recuperação, mesmo que leve, no crescimento dos prêmios emitidos na unidade de seguros, com projeção de alta entre 2,0% e 7,0% a/a, acima do crescimento de 2,2% observado em 2024.

Guidance 2025: Ponto Médio Implica em um Avanço de 10,9% a/a do Lucro

BB Seguridade | 2025e e 2026e: Juros Elevados Devem Sustentar Crescimento Robusto do Resultado Financeiro

Brasil Seg (Unidade de Seguros): Lucro Pressionado por Alta da Sinistralidade

Para o 1T25, projetamos um lucro líquido de R$ 1,1 bilhão, avançando +6,7% a/a, mas com forte retração sequencial de -14,0% t/t. O desempenho reflete a combinação de um ambiente desafiador para o crescimento de prêmios e o aumento (normalização) da sinistralidade no seguro rural, parcialmente compensados pelo bom resultado financeiro sustentado pela Selic elevada.

Os prêmios emitidos devem apresentar uma dinâmica fraca no trimestre, retraindo -4,4% t/t e -3,8% a/a. A performance deve ser impactada pela menor produção de seguros prestamistas — penalizada pela alta de juros, que reduz a demanda e limita a renovação dos contratos — e pela demanda ainda contida no seguro rural, diante do atraso no plano safra e da menor contratação de crédito agrícola.

Esperamos uma deterioração significativa da sinistralidade em relação ao 4T24, com aumento de +9,15pp t/t, refletindo os efeitos da seca no Sul. Na comparação anual, esperamos um aumento mais moderado, de +0,89pp a/a.

Brasil Seg | 1T25e: Queda nos Prêmios e Sinistralidade em Alta

Brasil Seg | 2025e e 2026e: Gradual Recuperação dos Prêmios Emitidos

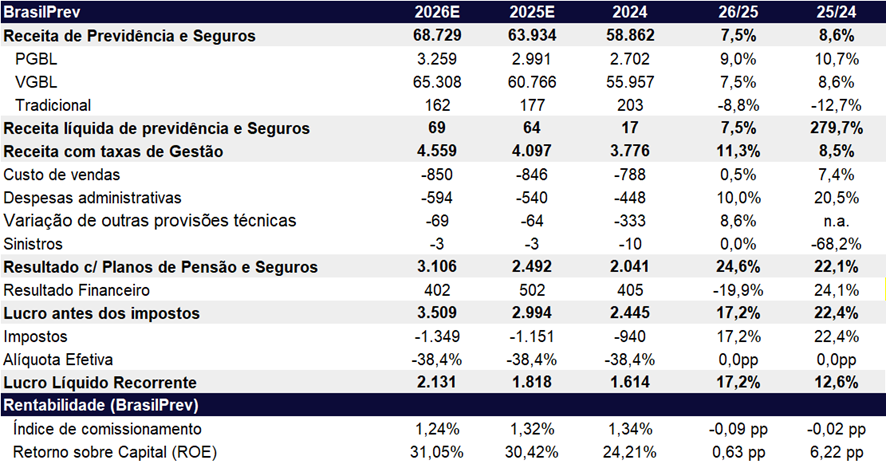

Brasil Prev (Unidade de Previdência):Crescimento a/a Favorecido por Fraca Base Comparativa

Projetamos um lucro líquido de R$ 414 milhões, avançando +13,0% t/t e +35,6% a/a. A forte alta na comparação anual deve ser explicada pelo melhor resultado financeiro, favorecido por uma fraca base comparativa – dado que no 1T24, a companhia registrou um resultado negativo em R$ 5 milhões, impactado pelo descasamento temporal entre IPCA e IGPM.

Acreditamos que a receita com taxas de gestão deve apresentar uma queda de -2,2% t/t, pressionada pela arrecadação fraca e pelo aumento nos resgates, que devem resultar em captações líquidas negativas no período. Ainda assim, esperamos uma alta moderada de +4,6% a/a, totalizando R$ 935 milhões.

No resultado financeiro, esperamos um desempenho relativamente estável em relação ao último trimestre, estimado em R$ 89 milhões (+3,9% t/t), ainda limitado pelo aumento do custo do passivo atrelado à inflação medida pelo IGP-M no trimestre, o que impede um crescimento mais expressivo.

Vale destacar que o 4T24 foi impactado pela constituição de novas provisões técnicas, de modo que esperamos um avanço sequencial no lucro, mesmo diante da retração t/t na receita com taxas de gestão.

Brasil Prev | 1T25e: Forte Alta a/a, Favorecida por Base Comparativa Fraca

Brasil Prev | 2025e e 2026e: Receitas de Gestão Devem Ajudar 2025 e 2026

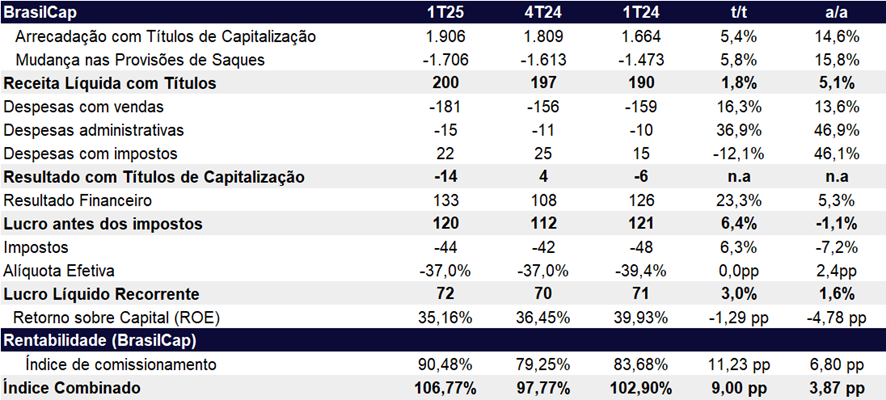

Brasil Cap (Unidade de Capitalização):Arrecadação eResultado Financeiro Sustentam Crescimento

Para o 1T25, projetamos um lucro líquido de R$ 72 milhões, com alta de +3,0% t/t e +1,6% a/a. Esperamos um crescimento robusto na arrecadação de contribuições, que deve avançar +5,4% t/t e +14,6% a/a, alcançando R$ 1,9 bilhão. Esse desempenho deve contribuir para uma expansão de +1,8% t/t e +5,1% a/a na Receita Líquida com Títulos, totalizando R$ 200 milhões.

O resultado financeiro da vertical deve seguir em trajetória positiva, beneficiado pelas taxas de juros em patamares elevados, uma vez que a carteira de investimentos permanece majoritariamente alocada em ativos pós-fixados. Estimamos que o resultado financeiro alcance R$ 133 milhões no trimestre, com crescimento de +23,3% t/t e +5,3% a/a.

Brasil Cap | 1T25e: Sólido Desempenho na Arrecadação

Brasil Cap | 2025e e 2026e: Crescimento em 2025 Sustentado pelo Resultado Financeiro

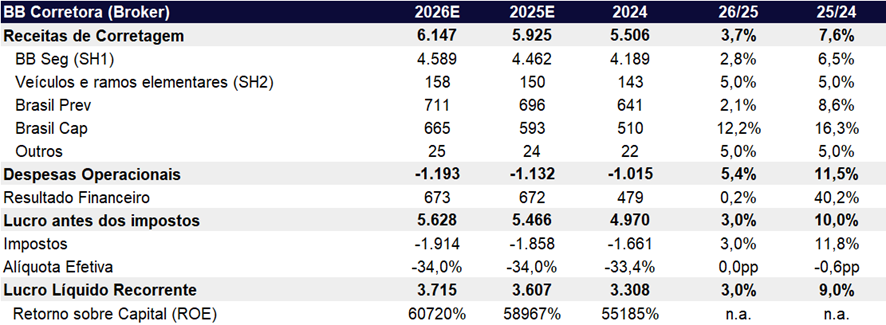

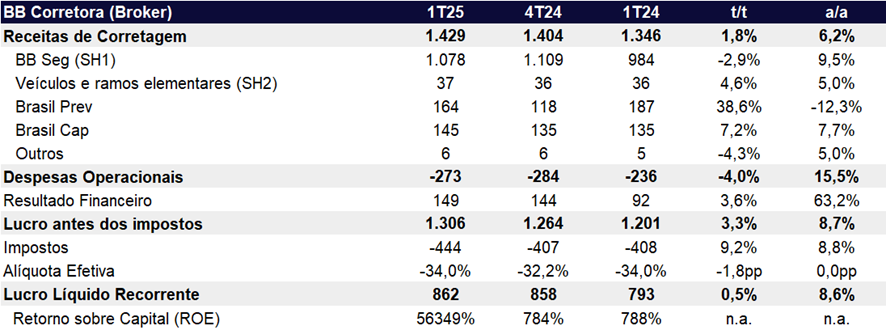

BB Corretora:Crescimento Impulsionado pela Capitalização

Para a BB Corretora, projetamos um lucro de R$ 862 milhões no 1T25, estável sequencialmente (+0,5% t/t), mas com forte alta de +8,6% a/a. O aumento das receitas de corretagem (+1,8% t/t e +6,2% a/a) reflete o sólido desempenho da unidade de capitalização, cuja expansão deve compensar a menor contribuição da previdência no curto prazo.

BB Corretora | 1T25e: Receitas de Corretagem Impulsionadas pela Unidade de Capitalização

BB Corretora | 2025e e 2026e: Forte Contribuição do Resultado Financeiro em 2025