Pontos de destaque:

(i) Queda na cotação dos grãos deve beneficiar o 3T23 e seguirá sendo vento favorável para os próximos trimestres; (ii) Brasil deve ser o destaque positivo, dado preços mais fortes de in natura e expansão de margens de processados; (iii) Segmento Internacional deverá ser o destaque negativo, seguindo entregando um despenho aquém da operação nacional; (iv) Cenário de sobreoferta global de frango, que vinha prejudicando a companhia, se normalizando; (v) Reiteramos recomendação de MANTER, mas revisitamos nossas premissas para refletir uma expansão de margens mais rápida em processados no Brasil, a nova dinâmica de alavancagem pós follow-on de R$ 5,4b, e melhorias do capital de giro. Diante dessas modificações, realizamos um aumento no Target Price 12M para R$ 11,00 (vs. R$ 9,00 anteriormente).

A BRF (BRFS3) vai reportar o seu resultado do 3T23 no dia 13 de novembro, e, neste relatório, vamos apresentar as nossas expectativas para os números da companhia e compará-las às expectativas de mercado.

Esperamos ver uma recuperação gradual de margens nesse trimestre, impulsionada por preços mais fortes de in natura e uma expansão de margens de processados. Brasil deverá ser o destaque positivo do trimestre, enquanto a business unit Internacional deverá ser o destaque negativo e seguir entregando um desempenho mais fraco que o Brasil.

A queda na cotação dos grãos deve impactar positivamente o trimestre e seguir sendo um importante vento favorável para a companhia. Seguimos monitorando o plano de desalavancagem da companhia, o qual segue em curso, e vemos com bons olhos a melhor posição de balanço devido ao follow-on de R$ 5,4b, além de esperarmos uma melhoria do capital de giro com o programa de eficiência BRF+, o qual está em andamento. Reiteramos nossa recomendação de MANTER, mas estamos elevando nosso preço-alvo para R$ 11,00 (vs. R$ 9,00 anteriormente).

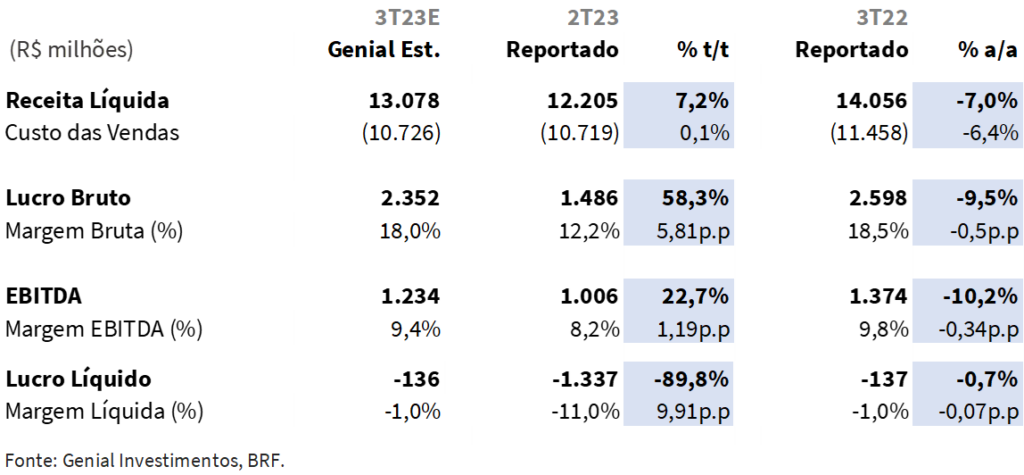

Prévia 3T23

No 3T23, esperamos uma receita total de R$13,1b Genial Est (-7,0% a/a). Projetamos um EBITDA de R$ 1,2b Genial Est., retração de -10,2% a/a, representando uma compressão de -0,3 p.p. a/a na margem EBITDA, a qual deve alcançar, desta forma, 9,4%. Projetamos ainda um prejuízo de R$ 136m Genial Est (-0,7% a/a).

BRF: Variação Anual e Trimestral

Em relação ao consenso. Nossas estimativas encontram-se 2,6% abaixo do consenso em termos de receita e 0,3 p.p. abaixo em relação à margem EBITDA.

Operacional melhorando no Brasil, mas segmento Internacional deve decepcionar. Devemos ver bons resultados oriundos do Brasil, com preços de in natura mais fortes, contribuindo para um aumento do top-line desta business unit, e uma expansão relevante de margens em produtos processados. Além disso, acreditamos que o programa de eficiência BRF+ já demonstre bons frutos no Brasil no 3T23.

Já na operação Internacional, os resultados devem ser fracos, em virtude da baixa demanda pela proteína do frango e difícil cenário macroeconômico dos países do segmento.

Posição mais saudável de balanço nos agrada. A alavancagem da companhia tem costumeiramente sido um dos maiores pontos de atenção da tese. Com o follow-on da companhia, de R$ 5,4b (injeção de capital oriunda da Marfrig e do fundo árabe Salic), vemos a companhia encerrando o 3T23 com uma alavancagem próxima de 2,5x Dívida Líquida/EBITDA, patamar bem mais saudável que os 3,7x Dívida Líquida/EBITDA visto no 2T23.

Além disso, o programa de eficiência BRF+ supracitado deve contribuir para uma melhoria do capital de giro. Isto somado a uma menor alavancagem do balanço, nos permitem ter uma perspectiva melhor de fluxo de caixa, após anos de consumo de caixa.

Seguimos monitorando ainda os próximos passos do plano de desalavancagem da companhia, que envolve a negociação de venda de seus ativos non-core, em especial, da divisão de petfood, seu principal ativo non-core.

Cenário para a proteína do frango e custos de produção. O cenário de sobreoferta global da proteína do frango, que vinha prejudicando os resultados da companhia nos últimos trimestres, já se encontra em processo de normalização. Isso é possível pois o ciclo do frango dura um período consideravelmente menor que o ciclo do gado, durando ~3 meses, enquanto o do gado leva ~3 anos. Isso favorece uma normalização da oferta de modo relativamente rápida.

Além disso, acreditamos que a tendência de queda nas principais commodities que compõem o COGS da companhia (soja e milho) deve se permanecer ao longo dos próximos trimestres, e seguir viabilizando uma gradual recuperação de margens, sendo um importante vento favorável para a companhia.

Nossa visão e recomendação

Nos próximos exercícios, ainda enxergamos alguns fatores negativos, como (i) a falta de visibilidade acerca de melhoras operacionais no segmento Internacional; (ii) a incerteza quanto a efetivação da sequência do processo de desalavancagem da companhia; (iii) o track record da companhia de alto consumo de caixa pós captações e (iv) a forte concorrência com a Seara no mercado nacional.

Porém também há fatores que nos deixam mais otimistas, como (i) a tendência de queda nas principais commodities que compõe o COGS da companhia (soja e milho), que deve permanecer; (ii) a continuação do processo de desalavancagem caso a venda dos ativos non-core seja concretizada; (iii) a normalização da dinâmica de oferta e demanda da proteína do frango e (iv) a sequência da implementação de melhorias operacionais via programa de eficiência BRF+, que deve contribuir para uma melhora no capital de giro.

Deste modo, seguimos cautelosos com os papéis da companhia e reiteramos a nossa recomendação de MANTER, mas elevando nosso preço-alvo para R$ 11,00 (vs. R$ 9,00 anteriormente).