Em junho, a inflação alimentar deu sinais de trégua — mas os próximos meses trazem uma combinação nada amigável: carnes em pico de preço, café ainda em crise e o fim do alívio vindo de tubérculos e frutas.

O inverno castiga a oferta de hortaliças, e a cesta alimentar — que havia ganhado fôlego — volta a pesar. Com grupos de grande peso, como carnes, bebidas e ovos, ainda pressionados, o índice deve acelerar novamente, reabrindo o gap frente ao IPCA cheio.

Acompanhe nesta 5ª edição como a recomposição da cesta e o comportamento sazonal devem reacender os riscos de uma inflação alimentar persistentemente alta no segundo semestre.

Baixe esse relatório em PDF

PARTE I

O que aconteceu no 2º trimestre?

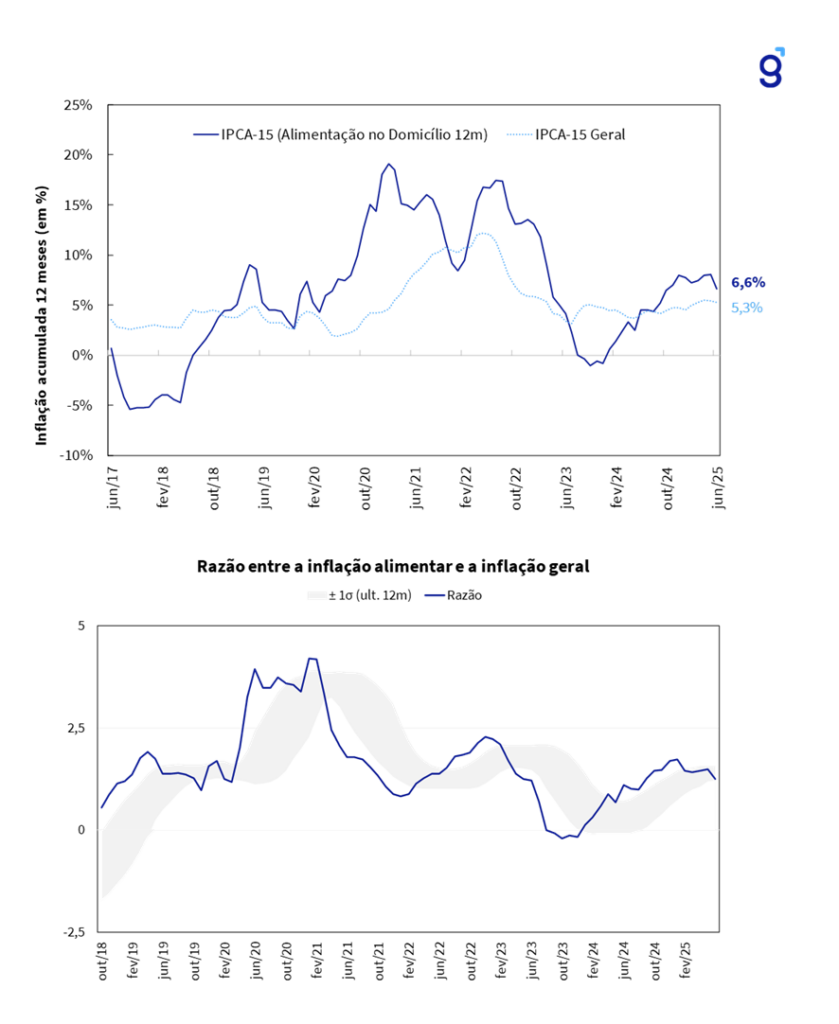

No 2º trimestre de 2025, o subgrupo “Alimentação no Domicílio” manteve a trajetória de desaceleração, encerrando junho com uma inflação acumulada em 12 meses de +6,62% a/a, abaixo dos +7,42% a/a registrados em março.

Figura 1: Comparação entre a inflação acumulada para o subgrupo Alimentação no Domicílio e inflação geral (IPCA-15) e razão entre o índice cheio e inflação alimentar, elaborado pela Genial a partir de dados do IBGE.

A perda de fôlego reflete um movimento de força deflacionária ampliada em alguns dos itens mais relevantes da cesta, somado à mudança de composição do consumo.

Tubérculos, raízes e legumes, por exemplo, não apenas seguiram em forte deflação (-25,4% → -28,2%), como também ganharam peso na cesta, aumentando seu impacto desinflacionário. O mesmo ocorreu com frutas e cereais — categorias que também aceleraram o recuo nos preços.

Por outro lado, a inflação de proteínas continuou pressionada, com carnes ultrapassando os 20% a/a em diversos cortes. Ainda assim, o grupo perdeu participação relativa no IPCA (de 2,84% para 2,77%), o que ajudou a conter o impacto final.

A desaceleração só não foi mais intensa porque alguns itens inflacionaram mais e ganharam espaço na cesta — caso de bebidas e infusões, cuja inflação subiu de 20,7% para 23,4%, puxada principalmente pelo café moído, que já acumula alta de mais de 80% em 12 meses. A categoria também ganhou 12bps de peso, ampliando seu impacto no índice.

💡 O resultado final é um equilíbrio delicado entre deflações amplas em itens frescos e inflação persistente em itens de despensa.

A razão entre a inflação alimentar e o índice cheio, que estava 41% acima da média no fim de março, caiu para 26% em junho — movimento suficiente para trazer essa diferença para um desvio padrão abaixo da média dos últimos 12 meses.

Ainda assim, o movimento nos parece pontual, refletindo mais os efeitos sazonais do inverno do que uma reversão estrutural da tendência inflacionária no varejo alimentar.

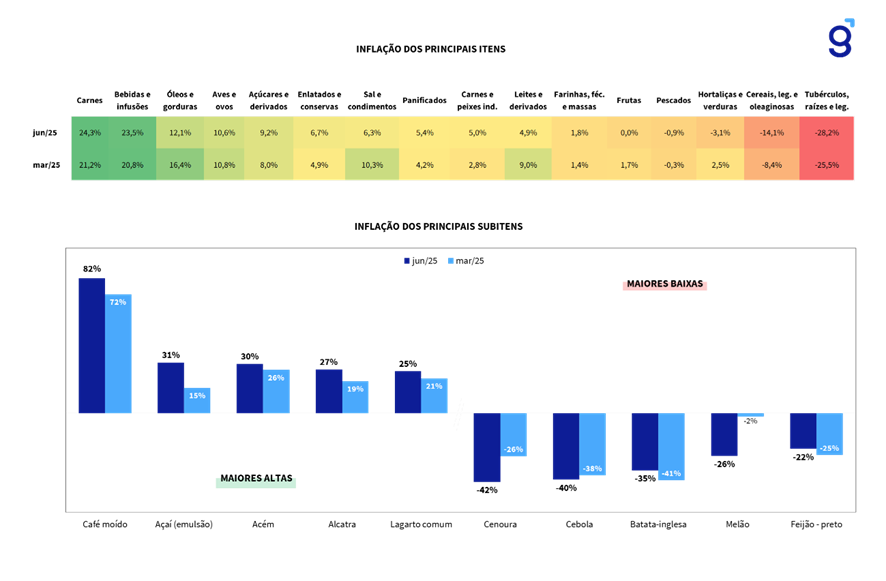

Sobe e desce: os itens e subitens que se destacaram no trimestre

🔥 Subitens mais inflacionados em junho/25

- Café moído: +81,6% a/a — segue sofrendo com clima e dólar, após alta de +72% em mar/25;

- Açaí (emulsão): +30,7%, acumulando dois trimestres de forte aceleração;

- Cortes bovinos de 2ª categoria: acém (+29,8%), pá (+24,3%) e capa de filé (+24,6%) mostram aceleração consistente nas carnes;

- Carnes nobres também pesaram: alcatra (+26,5%), contrafilé (+24,5%) e patinho (+25,4%);

- Peixe dourada e lagarto: pressionaram o grupo de proteínas com alta acima de +24%.

❄️ Subitens mais deflacionados em junho/25

- Cenoura (-41,6% a/a) e cebola (-40,2%): seguem em trajetória de correção após choques anteriores;

- Melão e pepino também entraram em forte deflação (-25,8% e -25,9%, respectivamente);

- Tomate e arroz intensificaram as quedas e podem continuar atuando como freios da inflação (-15,5% e -15,0%, respectivamente).

Figura 2: Monitor de inflação dos principais itens e subitens em jun/25 e comparação com o acumulado em relação à mar/25, elaborado pela Genial a partir de dados do IBGE.

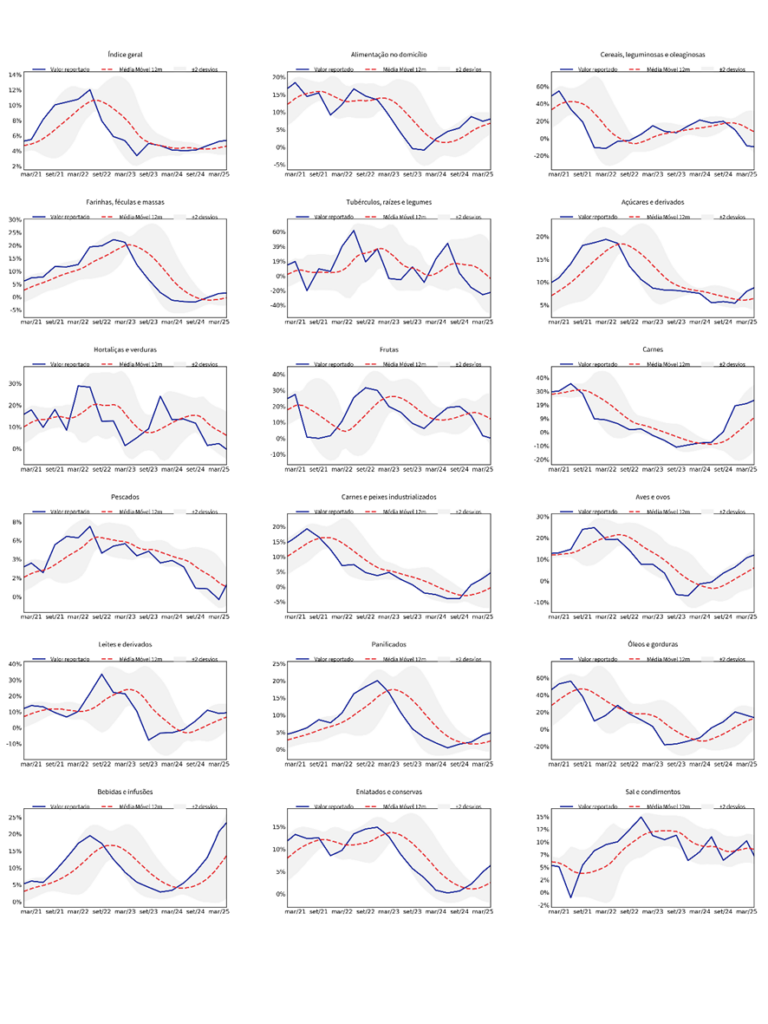

Monitoramento dos principais itens

Carnes seguem inflacionando, mas já dão sinais de exaustão. A curva de 12 meses desacelera e se aproxima da média móvel, indicando que o movimento de maiores altas pode ter ficado para trás.

Óleos e gorduras e açúcares e derivados também começam a mostrar alívio, com movimentos técnicos que sugerem reversão. A normalização de preços internacionais parece finalmente chegar ao bolso do consumidor.

Mas nem tudo são flores: bebidas e infusões, panificados e enlatados mostram trajetória ascendente clara — seja por insumos, energia ou simplesmente pela reprecificação no varejo.

Leite e frutas, conhecidos por sua volatilidade, estão no limiar: os dados de junho sugerem possível inflexão, mas o comportamento ainda é incerto.

Já tubérculos e cereais, depois de sustentarem o alívio da inflação no início do ano, mantêm trajetória de queda. Mas aqui o alerta é inverso: o piso já pode ter passado.

Figura 3: Variação das categorias que compõem a inflação de Alimentos e Bebidas, com suas respectivas médias e desvios-padrões, elaborado pela Genial a partir de dados do IBGE.

O que esperar da inflação alimentar no restante do ano?

O alívio observado na inflação alimentar até junho parece ter sido apenas uma pausa. Para os próximos três meses, projetamos uma reaceleração dos preços de alimentação no domicílio, retomando o descompasso em relação ao IPCA cheio. Os principais vetores dessa pressão já são conhecidos — e, infelizmente, continuam presentes.

Entre os destaques, as carnes seguem como protagonista. Com 17% de peso na cesta alimentar, o grupo deve atingir seu pico inflacionário no 3T25, resultado do repasse defasado de custos e de uma base ainda fraca no mesmo período de 2024 — quando a pressão começou só em novembro.

💭 Mesmo com perspectiva de desaceleração no 4º trimestre, os preços devem seguir em patamar elevado, sustentando uma inflação acima da média do grupo de alimentação no domicílio.

Em 2025, o café virou peça-chave da pressão inflacionária. Apesar do Brasil ser o maior produtor global e autossuficiente, exporta cerca de 60% ~ 70% da sua produção — o que torna os preços internos sensíveis ao cenário externo.

A combinação de um início de ciclo seco com excesso de chuvas no momento da colheita afetou a produção brasileira. Soma-se a isso uma menor área plantada — reflexo de anos em que o preço desestimulou o produtor — e o cenário externo também não ajuda: Etiópia e Uganda, importantes exportadores, enfrentaram problemas semelhantes.

O resultado já aparece no IPCA-15: até junho, a alta ultrapassava 80%. E a má notícia é que não há alívio à vista. O grupo de bebidas e infusões, do qual o café é o principal componente, responde por 11% da cesta — e, junto a carnes e ovos (8%), deve puxar para cima a média da inflação alimentar nos próximos meses.

Além disso, há sinais de virada nos grupos que vinham ajudando a segurar o índice. Tubérculos, raízes e legumes — que contribuíram com forte deflação no 2º trimestre — devem perder fôlego.

Com 5% de peso na cesta, o grupo deve caminhar para um processo de reaceleração, especialmente a partir do 4º trimestre.

Tomate e cebola, que vinham colaborando com o alívio inflacionário, tendem a inverter a direção. No caso do tomate, a safra de inverno enfrenta um combo desfavorável: quebra de produtividade no Sul, frio intenso e úmido nas regiões de altitude e atraso no ciclo em áreas como Minas Gerais e Rio. Com menos produto no mercado e colheita atrasada, o preço já mostra sinais de alta nos entrepostos.

A cebola, por sua vez, aproveitou os estoques da boa safra de inverno no Sul — mas esse fôlego deve se esgotar a partir de outubro. O plantio menor no Nordeste e no Cerrado fragiliza a reposição de fim de ano, enquanto a importação da Argentina e do Chile segue limitada pelos custos logísticos e cambiais. É justamente entre novembro e dezembro que, historicamente, o preço da cebola costuma atingir seu pico.

Frutas como melancia, tangerina e uva também podem apresentar altas sazonais no 3º trimestre, enquanto hortaliças folhosas — como alface e couve — sofrem com a menor luminosidade e o frio mais intenso do inverno, que retardam o crescimento das plantas e reduzem a oferta.

A combinação de pressões em grupos relevantes e o enfraquecimento dos vetores de alívio reacendem a hipótese levantada no início do ano: a inflação alimentar pode se aproximar de dois dígitos nos próximos meses.

Não esperamos que ultrapasse esse patamar, mas a tendência de reaceleração está de volta — e deve reabrir o gap em relação à inflação cheia.

Claro, projeções são construídas com base no que sabemos hoje — mas vale sempre se perguntar: o que pode dar errado?

Uma virada climática mais favorável no Sul ou uma retomada de plantio de última hora no poderiam aliviar a pressão de oferta e segurar os preços de tomate. Do lado da demanda, choques negativos na renda ou substituições no consumo também podem reverter parte da tendência — embora acreditamos que o choque na demanda seja mais difícil de acontecer do que o choque na oferta.

PARTE II

Monitoramento do Índice Genial de Cesta Básica (IGCB)

IGCB: Visão junho de 2025

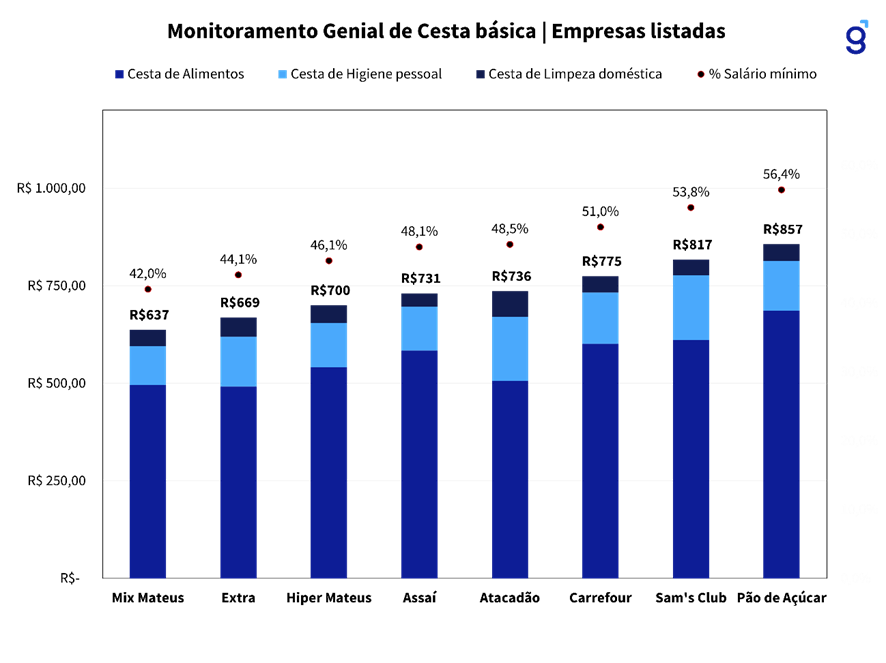

Na segunda edição do Índice Genial da Cesta Básica (IGCB), referente a junho de 2025, o valor médio da cesta subiu para R$ 877, o que representa 58% do salário mínimo.

Apesar da aparente alta frente aos R$ 828 registrados em março, a elevação é explicada pela inclusão de dois novos produtos na cesta, o que impossibilita uma leitura direta de inflação entre os dois períodos.

Ainda assim, o IGCB mantém sua relevância ao revelar tendências regionais e diferenças entre redes. As bandeiras do Grupo Mateus (Mix e Hiper) continuam apresentando os menores preços, com uma cesta ~7,2% abaixo da média nacional — diferença maior do que a observada em março, quando esse gap era de 6,7%.

A leitura reforça a hipótese de que, em regiões de menor renda per capita como o Norte e Nordeste, a guerra de preços é estratégia essencial para preservar volume.

Já o Pão de Açúcar segue como o player com maior tíquete médio, com uma cesta que consome mais de 60% do salário mínimo. Essa consistência ao longo das edições reforça o posicionamento premium da marca — mas também a crescente dificuldade de competir em um ambiente onde o consumidor busca recompor seu poder de compra.

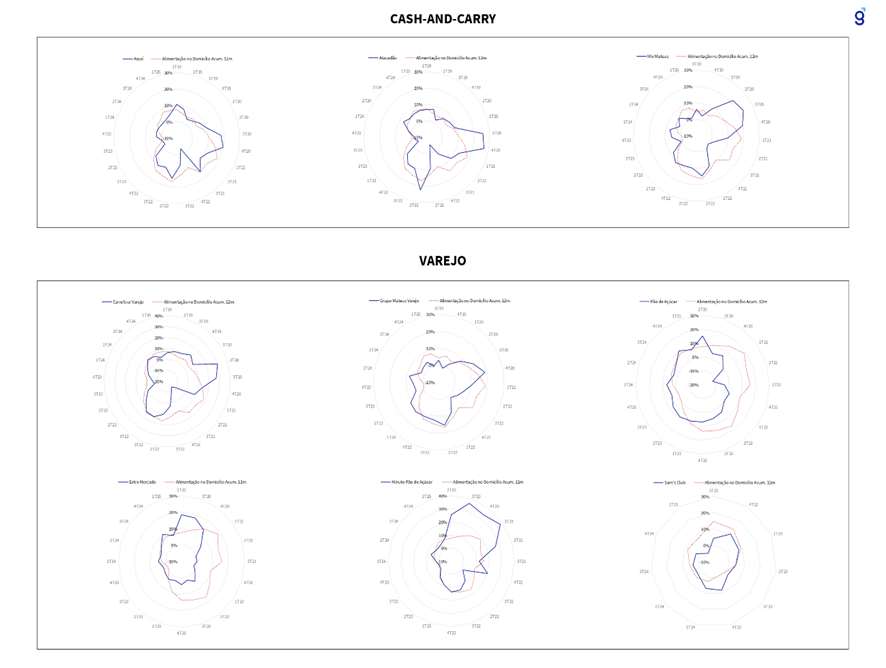

Figura 4: Monitoramento do IGCB, base de dados própria da Genial.

Além das diferenças regionais e de bandeiras já comentadas, o gráfico da Figura 4 permite observar um ponto importante: o peso das categorias de higiene pessoal e limpeza doméstica tem impacto significativo no custo total da cesta — e pode alterar o ranking entre as redes.

Um bom exemplo disso é o Atacadão: embora tenha a cesta de alimentos mais barata entre os pares, seu tíquete total acaba inflado pela cesta de higiene pessoal, que está entre as mais caras da amostra.

Ou seja, o diferencial de preço competitivo nos alimentos se dilui quando olhamos para o pacote completo de consumo básico.

Esse efeito também pode ser observado em outras redes que operam com foco no atacarejo ou no público de menor renda: a guerra de preços se concentra em alimentos, enquanto itens menos sensíveis à elasticidade (como cosméticos e produtos de limpeza) são usados para recompor margens.

Aviso importante

Alteração nas cestas analisadas: adicionamos alface à cesta alimentar e condicionador à cesta de higiene pessoal. Segue a nova composição das cestas:

- Cesta de alimentos: arroz, feijão carioca, farinha de mandioca, açúcar, óleo de soja, café em pó, leite integral, margarina, acém, filé de peito de frango, pão de forma, batata inglesa, tomate, alface, banana da prata, sal, ovo, alho, cebola e água mineral;

- Cesta de higiene pessoal: sabonete, papel higiênico, creme dental, absorvente higiênico, shampoo, condicionador e desodorante;

- Cesta de limpeza doméstica: sabão em barra, detergente líquido, água sanitária e desinfetante.

Para acessar a metodologia completa, acesso o último relatório.

Monitoramento do Same Store Sales do setor

Os dados de vendas em mesmas lojas (SSS) do 1T25 confirmam o esperado: após um quarto trimestre forte, marcado por inflação alimentar elevada e impulso sazonal típico de fim de ano, as principais varejistas do setor mostraram desaceleração na virada do ano — movimento natural em trimestres de menor dinamismo.

Essa tendência foi praticamente generalizada entre os players, com destaque negativo para o Grupo Mateus, que já havia apresentado queda nos SSS no 4T24 e manteve a trajetória de recuo neste início de 2025.

A exceção ficou por conta do Assaí, que conseguiu avançar em vendas comparáveis tanto na leitura anual quanto na sequencial — desempenho que chama atenção num ambiente menos inflacionário e de menor impulso de consumo.

O gráfico reforça que o comportamento dos SSS neste início de ano está mais ligado à sazonalidade e base de comparação elevada, do que a uma mudança estrutural no setor. Ainda assim, a capacidade de players como o Assaí de crescer mesmo contra o ciclo é um indicativo de ganho de eficiência e possível avanço de share.

Figura 5: Comparação entre o Same Store Sales de cada bandeira vs. inflação de alimentos no domicílio dos últimos 12 meses, elaborado pela Genial a partir de dados do mercado.