Encerrado o pregão dessa quarta-feira (06/nov), a C&A divulgou o resultado referente ao 3º trimestre de 2024. Foi um excelente resultado! Éramos o sell side mais otimista do consenso e, ainda assim, a companhia entregou um bottom line +50,6% acima de nossas estimativas – e 3,0x superior ao consenso da Bloomberg (consultado em 24/out). To the moon!

Esperávamos uma forte evolução do Same Store Sales na visão a/a, contudo, entendíamos que haveria uma melhora de 260bps t/t, dado que o ticket médio da coleção de inverno e volume de vendas no 2º trimestre havia já sido muito forte. Estávamos enganados – e ainda bem que estávamos! Com a temperatura mais baixa entre os meses de julho e agosto, a companhia conseguiu ser mais reativa, utilizando a precificação dinâmica para aumentar o volume de vendas no período, sem maltratar a rentabilidade da mesma.

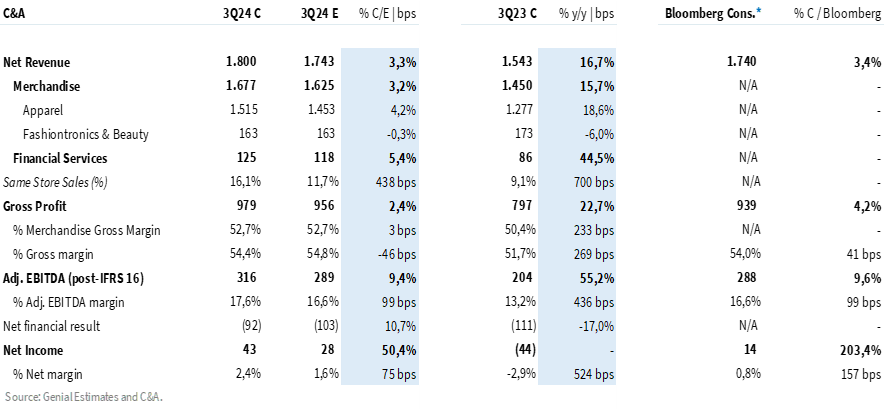

Com isso, a companhia consolidou um SSS de mercadoria de 16,1% a/a (+700bps a/a; +440bps vs. Est Genial; +331bps t/t). Entendemos que pouco mais de 1/3 do crescimento 15,7% da Receita líquida de mercadorias pode ser atribuída ao aumento da carteira de crédito do C&A Pay – a qual avançou 22,0% a/a e atingiu R$ 887 milhões no período. Os outros 2/3 são explicadas pelo excelente reatividade da companhia em aumentar a recorrência de compras dos consumidores.

O excelente resultado não ficou restrito apenas ao top line. Como já esperado, a margem bruta de mercadoria avançou +230bps a/a, beneficiado pela acertada precificação dinâmica da companhia. Contudo, nos surpreendeu positivamente a margem EBITDA de 17,6% no trimestre (+100bps vs. Est. Genial), reflexo de uma diluição de despesas fixas maior do que o esperado, dada a forte alavancagem operacional da companhia.

O único ponto de alerta da tese é o cronograma de amortização de dívida para 2025. Com um caixa de R$ 1,1 bilhão e uma dívida de R$ 413 milhões a vencer ao longo de 2025 – além de ter um possível pagamento de R$ 415 milhões a ser feito para o Bradesco, com o objetivo de que a C&A volte a tocar a operação de crédito sozinha –, esperamos ver alguma emissão de dívida ao longo de 2025, de forma a alongar o prazo das debêntures e não comprometer a liquidez do caixa e alavancagem financeira da C&A.

Reiteramos a recomendação de COMPRA e preço-alvo 12m de R$ 15,00.

Vertical de Mercadorias

A C&A reportou uma receita líquida de mercadorias de R$ 1,7b (+15,7% a/a), superando nossas estimativas em +3,2% e reforçando nossa expectativa de que a companhia irá se consolidar como destaque de crescimento do setor de vestuário. Na visão ‘Mesmas Lojas’ o crescimento foi de +16,1% a/a, avançando +700bps a/a.

Entendemos que o forte crescimento dos segmentos de Vestuário e Beleza mais do que compensou a retração das vendas do segmento de eletrônicos, que vem sendo descontinuado.

As vendas foram impulsionadas por ganhos de volume resultantes das iniciativas que vem sendo implementadas para aumentar as vendas por metro quadrado, além de uma boa aceitação das coleções e de uma maior penetração de produtos de inverno. Essa dinâmica permitiu que a C&A consolidasse mais um forte desempenho em vestuário (+18,6% a/a), com destaque para o crescimento de +19% a/a da receita líquida por m².

Por outro lado, ‘Fashiontronics & Beauty’ segue sendo um detrator – algo que já era esperado frente ao fechamento gradual de quiosques de venda de eletrônicos desde o 1T24. Ainda assim, observamos uma performance melhor sequencialmente (-6,0% a/a vs. -10,8% a/a no 2T24) – com o crescimento de Beleza (+64% a/a) compensando parcialmente a queda de eletrônicos (-24% a/a).

Conforme nossas expectativas, o uso da precificação dinâmica, aliado a uma estratégia comercial assertiva e uma boa aceitação das coleções, continuou impulsionando a margem bruta de vestuário (+100bps a/a).

Na margem bruta de Mercadorias (Vestuário + ‘Fashiontronics & Beauty‘), a redução da participação de eletrônicos no mix de vendas traz uma dinâmica ainda mais favorável, permitindo um avanço de +233bps a/a para 52,7% – em linha com nossas estimativas (+3bps vs. Est. Genial).

Serviços Financeiros

A receita líquida de serviços financeiros totalizou R$ 125m – crescendo 22,7% a/a, impulsionada principalmente pelo crescimento da operação do C&A Pay. Vale destacar que a penetração do cartão próprio nas vendas do varejo segue avançando, atingindo 25,3% (+300bps a/a).

Conforme comentamos em nossa prévia, a companhia agora inicia outra estratégia para o C&A Pay – ao invés de focar em uma maior originação, a companhia passa a priorizar o aumento da recorrência de compras e do spending das clientes que já usam o cartão. Nesse contexto, a carteira de crédito não apresentou apresentar crescimento sequencial – avançando apenas na visão anual e atingindo R$ 887m (+22,4% a/a).

A dinâmica da vertical se consolidou em linha com nossas expectativas, apresentando melhores tendências na linha de perdas em função uma a maior eficiência de cobrança do C&A Pay e, consequentemente, um maior nível de recuperação de créditos.

Entendemos que isso, aliado a uma melhor qualidade das novas safras (resultado do foco maior em recorrência e não originação), permitiu uma redução de -33,2% a/a da linha de PDD. Vale ressaltar que já considerávamos uma redução das perdas em nossas estimativas, porém, a intensidade surpreendeu positivamente, permitindo a consolidação de um resultado de Serviços Financeiros 8x superior às nossas projeções.

Com isso, a vertical consolidou um resultado positivo nesse trimestre, em R$ 28m (vs. -R$ 32,7m no 3T23) – contribuindo efetivamente para o resultado consolidado.

Consolidado

O lucro bruto consolidado totalizou R$ 979m (+22,7% a/a; +2,4% vs. Est. Genial). A margem bruta consolidada avançou +269bps a/a, impulsionada pela performance da vertical de mercadorias, e alcançando o patamar de 54,4%.

Apesar de apresentar um robusto crescimento de vendas, não observamos uma diluição das despesas operacionais – que se mantiveram relativamente estáveis em relação à receita. Entendemos que maiores investimentos em marketing e provisões de incentivos de curto e longo prazo, impediram uma diluição mais relevante no trimestre.

Somando (i) a forte redução das despesas de PDD na vertical de Serviços Financeiros ao (ii) carrego positivo da margem bruta, a C&A reportou mais uma forte expansão do lucro operacional. O EBITDA aj. atingiu R$ 316m, um crescimento de +55,2% a/a, com uma margem de 17,6% (+436bps a/a).

Com um desempenho acima das expectativas na vertical de Serviços Financeiros, o valor foi consolidado +9,4% acima de nossas expectativas e superou o consenso em +9,6%.

Com uma sólida performance operacional, aliada a uma redução das despesas financeiras líquidas (-16,9% a/a), a C&A consolidou mais um trimestre de bottom line positivo. O lucro líquido totalizou R$ 43 milhões, revertendo o prejuízo de R$ 44m reportado no ano passado e superando as expectativas do consenso em mais de 3x (+203% vs. Cons. Bloomberg).

O resultado veio acima de nossas projeções em +50,4%, principalmente em função de despesas financeiras menores que o estimado e o reconhecimento de uma linha de IR/CSLL positiva em R$ 11m.

Redução do endividamento

A C&A reportou uma geração de caixa operacional de R$ 341 milhões, crescendo +29,7% em relação ao 3T23 – impulsionada principalmente pelo avanço do resultado operacional.

Frente a importante geração de caixa, a dívida líquida total da companhia reduziu em -33,7% a/a, permitindo uma redução substancial do endividamento na visão anual. A relação dívida líquida / EBITDA aj. (pré-IFRS) atingiu 1,0x em comparação com uma alavancagem financeira de 2,9x no 3T23.

Tabela 1: Estimativas Genial vs. Consolidado pela C&A no 3T24 (IFRS 16; R$ milhões).