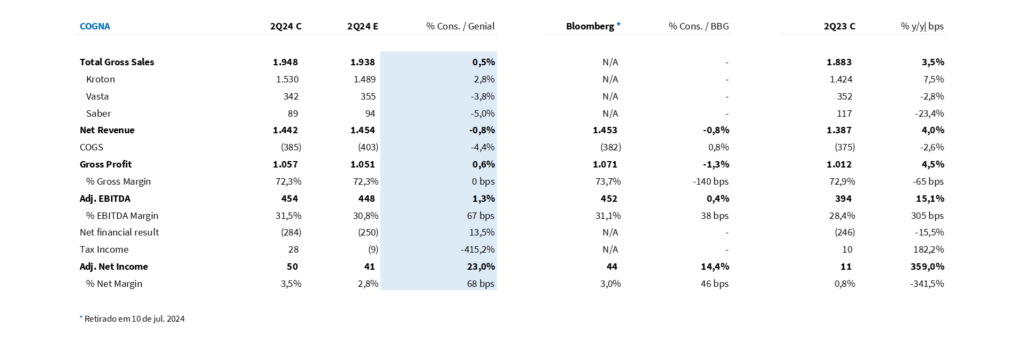

Encerrado o pregão da quarta-feira (07/ago), a Cogna reportou as cifras referentes ao 2º trimestre de 2024. Basicamente, este é um trimestre que se resume ao desempenho de Kroton, uma vez que Vasta e Saber são impactadas por uma forte base comparativa e mudanças na sazonalidade de contratos.

Focando no que de fato importa para o trimestre, a Kroton apresentou uma melhora no resultado operacional. O faturamento da vertical foi positivamente impactado pelo forte volume de captação no semestre (+12,7% a/a), que combinado à redução no indicador de evasão/não renovação (-13,6% a/a), mais do que compensou a redução no ticket médio da Kroton.

Mais rentável! O deslocamento de despesas de marketing para o 1º trimestre de 2024 junto à uma redução na PCLD permitiu com que a vertical crescesse o lucro operacional em duplo dígito, atingindo R$ 445 milhões no período (+20,4% a/a). No consolidado da companhia, a Cogna registrou um EBITDA ajustado de R$ 454 milhões (+15,1% a/a), praticamente em linha à nossa estimativa (+1,3% vs. Est. Genial).

Apesar de um resultado financeiro mais pesado que o esperado (+13,5% vs. Est. Genial), reflexo da maior perda com marcação à mercado de instrumentos derivativos (-R$ 44 milhões no 2T24 vs. R$ 7 milhões no 2T23), o bottom line acabou se consolidando 23,0% acima de nossa expectativa, em R$ 50 milhões (+4,5x o resultado apresentado no 2T23), impactado positivamente por um maior reconhecimento de IRPJ/CSLL (estimado em -R$ 9 milhões vs. consolidado de +R$ 28 milhões).

Vale destacar que a companhia reiterou a confiança em atingir o guidance de R$ 1 bilhão de GCO (pós-capex) e R$ 2,1 bilhões de EBITDA recorrente 2024.

Kroton

O 2º trimestre foi um período de crescimento e consolidação para a Kroton, com uma forte expansão da base de alunos e um desempenho financeiro sólido. A redução do ticket médio é uma área a ser monitorada, mas os indicadores gerais apontam para um trimestre positivo, com boas perspectivas de continuidade no crescimento ao longo do 2º semestre.

A Kroton apresentou um forte crescimento de receita bruta, com o volume de captação (presencial 9,4% a/a; Kroton Med +12,4% a/a; EAD +13,0%) mais do que compensando a queda de 4,8% a/a no ticket médio da vertical.

Essa redução do ticket médio é reflexo de (i) um cenário competitivo mais forte; (ii) maior mix de calouros na base de alunos – os quais ainda não apresentam reajuste de preço; e (iii) maior penetração de alunos EAD na vertical – que possuem tickets mais baixos do que as modalidades presenciais e Kroton Med.

Vasta

Frente a uma base comparativa mais forte para o B2G, o faturamento da Vasta foi impulsionada pelo crescimento de assinaturas no conteúdo core (+33,5% a/a), dado o deslocamento da sazonalidade de novos contratos, onde parte da entrega dos produtos foram migradas para este ciclo comercial. Vale destacar que a receita de subscrição já alcançou 85,3% do valor de contrato anual (ACV) previsto para o ciclo de vendas de 2024, o que representa um aumento de 1,4pp a/a.

Saber

Já esperávamos um resultado difícil para Saber, tanto em termos de faturamento, quanto em rentabilidade, uma vez que, além da sazonalidade difícil para o 1º semestre do ano, o calendário comercial do PNLD de 2024 não contempla a modalidade de novas compras, apenas reposições. Com isso, a receita bruta da Saber caiu 23,4% a/a, atingindo R$ 89,3 milhões (-5,0% vs. Est. Genial).

Em relação à rentabilidade, a vertical ainda conta com uma base comparativa poluída por um item não recorrente no 2T23, que é a reversão da provisão de pagamento a fornecedores que não foram efetivadas, no valor de R$ 7,1 milhões.

Tabela 1: Resultado consolidado pela Cogna vs. Expectativa Genial (IFRS 16; R$ milhões).