Desde que iniciamos a cobertura em Cury, nunca tivemos um trimestre com resultados abaixo da expectativa. Pelo contrário, quase sempre somos surpreendidos positivamente o que nos leva a rever nossos números para cima constantemente. Este trimestre não foi diferente. Já na prévia fomos surpreendidos pela VSO em nível altíssimo (45,4%), vendendo praticamente o mesmo que foi lançado no trimestre (Vendas %Cury: R$ 1,133b; Lançamentos %Cury: R$ 1,138b). Os resultados deste tri reforçam ainda mais a grande capacidade de execução e antecipação de mercado da Cury, sempre à frente em estratégias acertadas e que levam a companhia a postar margens e crescimento superiores. Dessa forma, acreditamos que a Cury é uma das construtoras mais bem posicionadas para surfar as mudanças recentes no MCMV, auxiliada ainda pela sua forte posição de caixa líquido de R$ 336m (6% do market cap). Mesmo depois de um rali gigantesco das suas ações, os seus múltiplos seguem atrativos dada a perspectiva de crescimento contratado de lucro, com P/E 2024E 7,5x, justificando a nossa confiança na nossa recomendação de Compra.

Detalhamento dos resultados

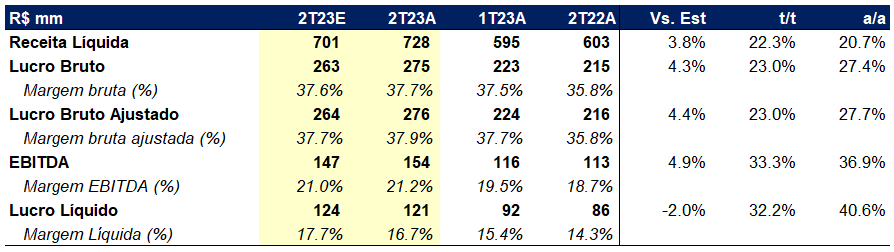

A receita líquida veio em R$ 728m, 3,8% acima da nossa expectativa, crescendo 22,3% t/t graças à sazonalidade e 20,7% graças ao maior nível de vendas, de forma que a receita a reconhecer cresceu 62% a/a, já representando um ganho contratado de crescimento de receita nos próximos trimestres. A margem bruta cresceu 20bps t/t e 2,1p.p. a/a, de forma que a Cury se mantém como a construtora do segmento com a maior margem bruta reportada (e quase que paradoxalmente, com a maior VSO). O crescimento de margem foi acima da nossa expectativa (esperávamos estabilidade) e ocorre em magnitude similar ao da Direcional (resultado divulgado ontem), com erro também similar do nosso lado. A margem REF(1) continua em 42%, implicando ainda em um potencial ganho de margem bruta nos próximos trimestres. Do lado das despesas comerciais, nenhuma surpresa (R$ 67m vs R$ 66m esperado). Já do lado das despesas administrativas, tivemos um crescimento acima do esperado (R$ 42m vs R$ 33m esperado), algo que acontece tipicamente todos os anos, relacionado a bônus e reajustes salariais, mas que esperávamos que ocorresse no próximo trimestre. Ainda assim, houve uma diluição das despesas totais como percentual da receita líquida, de forma que a margem líquida apresentou uma expansão de 1,3p.p. t/t e 2,4p.p. a/a, levando a um lucro de R$ 121m, em linha com as nossas expectativas.