Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado na China com capítulos de Macroeconomia, Políticas e Sentimento de Mercado, além de dados sobre Minério de Ferro e Aço. A série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 4 do mês de junho de 2025.

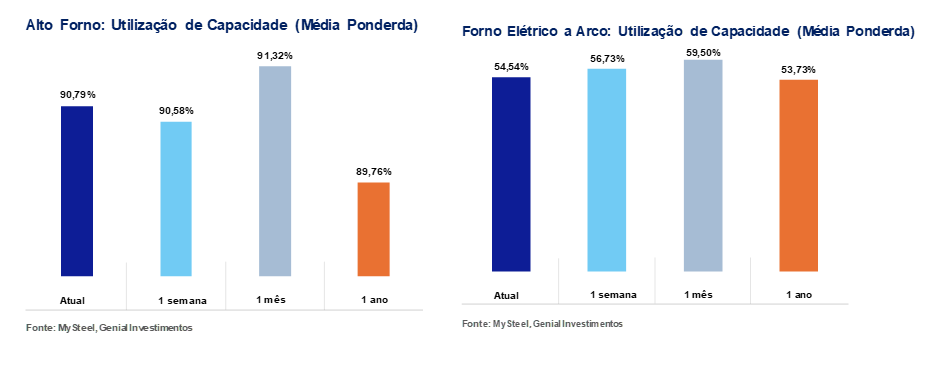

Mesmo com o leve avanço da taxa de utilização dos Altos-fornos para 90,8% (+0,2p.p. s/s), mantemos nossa projeção de corte na produção de aço bruto de ~30Mt nos próximos 12M (contados a partir de maio), o que representaria um ajuste equivalente ao intervalo de 3-5% da produção total de 2024, com implicação direta estimada de -45Mt de redução de demanda por minério de ferro no sistema seaborne. Na semana retrasada ocorreu um derretimento das mineradoras, com as ações Vale caindo -7% (16-20 Jun), após o NBS divulgar dados sobre a produção de aço bruto — que vieram abaixo do esperado — consolidando a pior performance para maio dos últimos 7 anos.

Nesse contexto, entendemos que a leve recomposição da produção na última semana não muda a tendência estrutural de ajuste de produção. O corte de aço bruto vem se intensificando ao olharmos os dados acumulados das últimas semanas. Entretanto, notamos uma reversão parcial do sentimento bearish de mercado, especialmente após o anúncio, na sexta-feira passada (27 jun), do acordo comercial entre EUA e China envolvendo recursos minerais de terras raras. Todas as majors (Vale, Rio Tinto, BHP e Fortescue) tiveram uma seção de negociação proeminentemente positiva diante da notícia sobre o acordo. Mais sobre isso ao longo do relatório.

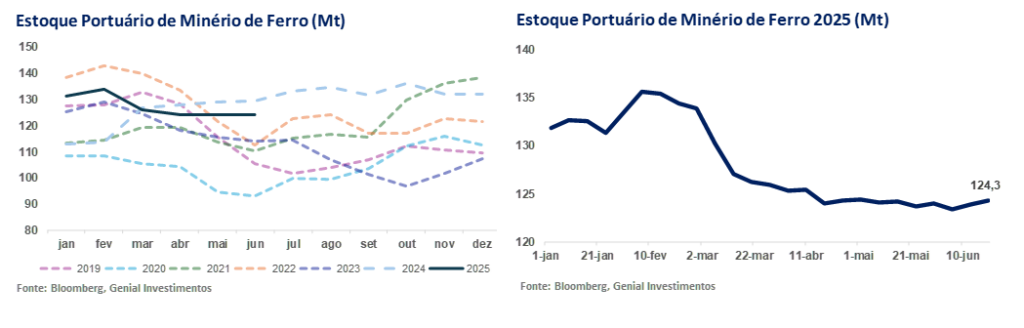

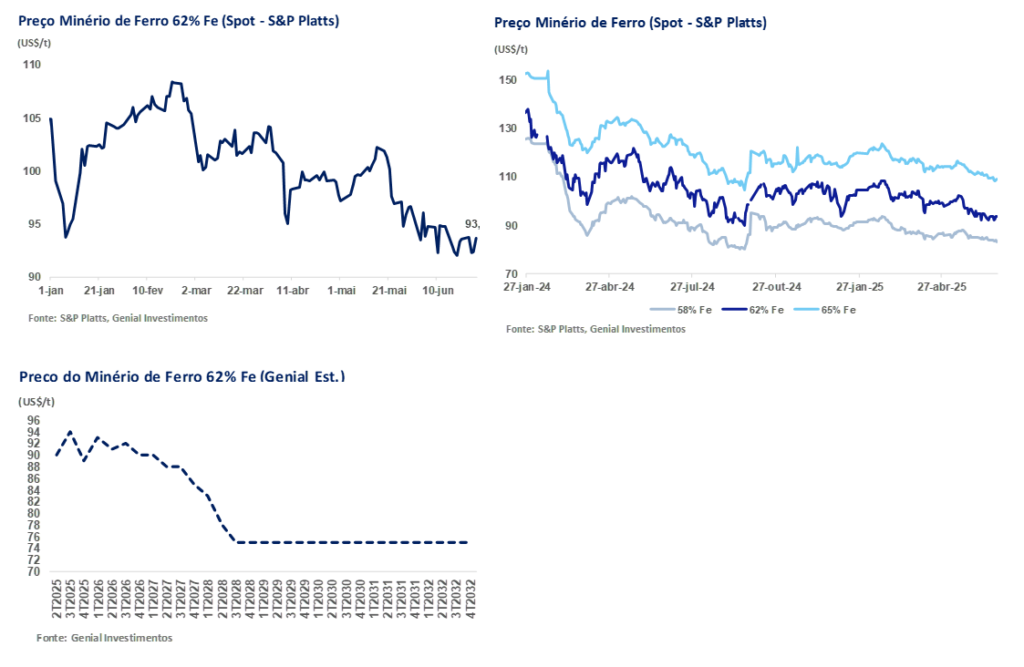

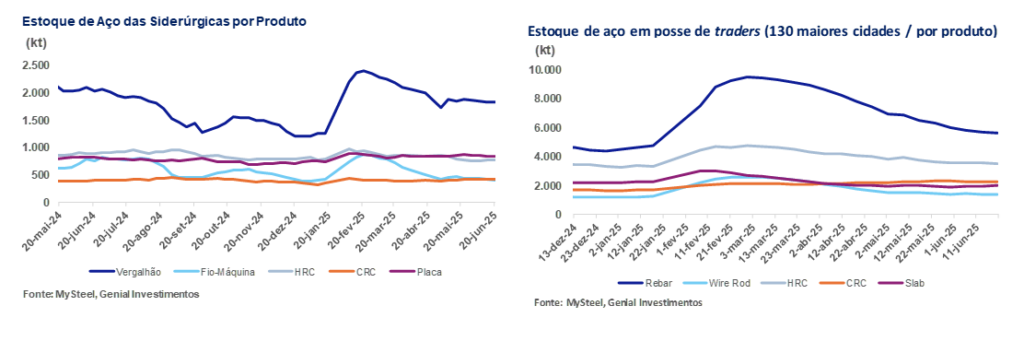

No conteúdo deste relatório, também comentamos sobre a (i) a manutenção da taxa LPR pelo PBoC e sua sinalização prudente; (ii) revemos nossa expectativa para a intensidade de novos cortes na taxa de juros (LPRs 1 ano e 5 anos), acumulando -20bps até o final do ano (vs. -30bps anteriormente); (iii) o avanço dos estoques portuários de minério para 124,3Mt (+0,3% s/s), mesmo com menor chegada de cargas; (iv) a lateralização do preço do minério de ferro em US$93,7/t (+0,1% s/s), diante do equilíbrio entre suporte técnico e fundamentos fracos; (v) a queda dos estoques de aço nas usinas (-0,3% s/s) e entre traders (-0,9% s/s); (vi) o leve aumento das taxas dos BFs; e (viii) a forte retração da operação dos EAFs, que acumulam -5,0p.p. no mês, pressionados por spreads metálicos muito baixos.

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, diante da sua forte correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques:

(i) LPRs de 1 e 5 anos permanecem sem alteração (em 3,0% e 3,5%), respectivamente. A decisão reflete postura cautelosa do PBoC diante da desaceleração do crescimento da produção industrial (+5,8% a/a) e fragilidade no setor imobiliário; (ii) Compromisso chinês com a emissão de licenças para exportação de minerais de terras raras destrava expectativas por um acordo tarifário mais amplo. Acreditamos que a tarifa aplicada pela administração Trump sob os produtos chineses deve ficar no intervalo entre 40-50% Est; (iii) Os estoques de minério de ferro nos portos chineses atingiram 124,3Mt (+0,3% s/s). Mesmo com um nível de chegada de carga nos portos significativamente menor (-8,6% s/s), o ímpeto de retirada das usinas foi ainda mais lento, o que fez os estoques crescerem levemente; (iv) Preço do minério 62% Fe fechou em US$93,7/t (+0,1% s/s) refletindo suporte técnico (RSI ~34–37), leve escoamento de aço (-1,3% s/s), expectativas por estímulos e menor desembarque semanal. Fundamentos seguem frágeis, com demanda reprimida, sazonalidade negativa e preferência por minério de ferro low-grade; (v) Estoques de aço caem -0,3% s/s nas usinas e -0,9% s/s entre traders. Produção subiu +1,1% s/s, mas vendas de vergalhão + fio-máquina caíram -3,9% s/s, gerando balanço líquido negativo nos estoques; (vi) Taxa de utilização dos Altos-fornos sobe para 90,8% (+0,2p.p. s/s). Produção diária de ferro gusa chegou a 2,4Mt/dia (+0,8% s/s). Ainda assim, o ritmo de declínio da produção segue em linha com o esperado corte de -30Mt nos próximos 12M; (vii) EAFs caem para 54,5% (-2,2p.p. s/s), acumulando queda de -5,0p.p. no mês, pois as usinas operam com spreads metálicas fortemente negativos (> -US$50/t), diante de sucata cara (acima de US$360/t), energia pressionada e demanda fraca.

Macroeconomia

Taxa de Juros: Manutenção da LPR reforça postura cautelosa do PBoC.

O PBoC, em comitê de política monetária em 20 de junho, deixou inalteradas as referências da taxa de juros de empréstimos básicos (LPRs de 1 ano e 5 anos). Dessa forma, a LPR de 1 ano permanece em 3,0% e a de 5 anos em 3,5%. O movimento já era aguardado pelo consenso BBG. A decisão ocorreu após o corte de -0,1p.p. promovido em maio, o 1° desde agosto de 2023, e refletiu a intenção das autoridades de equilibrar o estímulo à atividade econômica com a preservação da margem de lucratividade dos bancos estatais, especialmente em meio à fragilidade do setor imobiliário e à incerteza sobre a sustentabilidade da demanda doméstica.

Nos parece que, ao invés de intensificar o ciclo de afrouxamento via cortes adicionais nas taxas de juros, o PBoC tem priorizado ferramentas complementares, como (i) ajustes no compulsório bancário (RRR) e (ii) operações direcionadas de crédito, especialmente para infraestrutura e energia limpa. A decisão ganha ainda mais relevância quando considerada no contexto da desaceleração do crescimento da produção industrial, +5,8% a/a em maio vs. +6,1% a/a em abril, atingindo o menor nível em 6 meses. Embora a redução das taxas de maio tenha oferecido suporte pontual aos preços das commodities, a ausência de novos cortes em junho tende a limitar o ímpeto de recuperação da demanda por aço, contribuindo para um cenário de aversão ao risco para com as majors.

Além disso, em nosso entendimento, a manutenção do LPR de 5 anos – que geralmente se emparelha com as taxas de hipotecas –, é um indicativo de que o estímulo direto ao setor imobiliário será mais limitado. Em síntese, acreditamos que o PBoC parece adotar uma postura de “esperar para ver”, avaliando os efeitos do corte anterior antes de realizar novas intervenções. Por isso, revemos nossa expectativa para a intensidade de novos cortes na taxa de juros (LPRs 1 ano e 5 anos), acumulando -20bps até o final do ano (vs. -30bps anteriormente).

Política e Sentimento de Mercado

EUA X China: Acordo sobre terras raras é visto como sinalização de moderação tarifária.

Entendemos que o acordo comercial firmado entre EUA e China entre os dias 26 e 27 de junho tende a gerar efeitos relevantes — ainda que indiretos — sobre o setor de Metals & Mining. Ao prever a aceleração da emissão de licenças para exportação de minerais de terras raras e ímãs por parte da China, o pacto alivia parte das tensões globais sobre acesso a matérias-primas estratégicas, reduzindo o risco de interrupções nas cadeias industriais ocidentais.

Em maio, durante a rodada de conversas realizadas em Genebra, a China se comprometeu a suspender as medidas não tarifárias que havia imposto aos EUA desde abril. Introduzidas em retaliação às tarifas da administração Trump (que chegou a 145% antes do período de negociação), essas medidas suspenderam as exportações de minerais estratégicos de terras raras e ímãs, interrompendo as cadeias de abastecimento globais dos setores automotivo, aeroespacial, de semicondutores e de defesa. Avaliamos que as negociações fracassaram na época devido a essas restrições à exportação, levando os EUA a impor seus próprios controles sobre software de design de semicondutores, aeronaves e outras exportações para a China.

Com o novo acordo selado no final da semana passada, acreditamos que esse movimento tende a destravar investimentos em manufatura avançada e infraestrutura nos EUA, o que pode estimular em algum nível e em um horizonte de médio prazo, a demanda das mineradoras. Mas o ponto mais importante, segundo a nossa percepção, é que o compromisso decidido com relação as licenças de minerais de terras raras também contribuem para o fortalecimento da percepção de que será costurado em breve um acordo mais amplo, incluindo a tarifa definitiva a ser aplicada por cada país no comércio bilateral. Conforme já comentamos, acreditamos que a tarifa aplicada pela administração Trump sob os produtos chineses deve ficar no intervalo entre 40-50% Est, para além das já que já incidem sobre automóveis e aço.

O reflexo deve ser observado via leve melhora do sentimento de mercado — que estava muito bearish — ao passo que a criação de um ambiente geopolítico menos tensionado deve favorecer a reprecificação de ativos e contribuir para uma reversão parcial do desconto de múltiplos. Todas as majors (Vale, Rio Tinto, BHP e Fortescue) tiveram uma seção de negociação proeminentemente positiva diante da notícia sobre o acordo.

Minério de Ferro e Aço

Minério de Ferro: Estoque portuários aumentam novamente.

Conforme nosso monitoramento, na última semana os estoques de minério de ferro nos 45 principais portos na China avançaram para 124,3Mt (+0,3% s/s). A priori, esse movimento pode parecer contraintuitivo, já que o volume despachado pelas mineradoras e que chegou nos portos recuou significativamente na semana, ficando em 23,8Mt (-8,6% s/s). No entanto, o que explica a elevação líquida do empilhamento de estoque é o fato de que, embora tenha chegado menos minério de ferro, o fluxo de retirada pelas usinas caiu ainda mais fortemente, devido à retração da produção de aço observada nas últimas semanas e à cautela nas compras. Ou seja, segundo a nossa análise, o giro logístico nos portos desacelerou como um todo, e o volume que permaneceu armazenado acabou sendo superior ao que foi escoado, resultando em acúmulo semanal.

Esse comportamento foi agravado por um movimento seletivo de reposição de estoques por parte de algumas usinas, aproveitando o baixo patamar do preço spot da referência 62% Fe – que negocia abaixo de US$95/t a 3 semanas consecutivas –, mesmo com a produção de aço em desaceleração, apresentado recuo de –6,9% a/a em maio. A leitura, portanto, é de que esse acúmulo reflete os efeitos ainda desaquecidos setores imobiliários e de infraestrutura chineses.

Minério de Ferro: Preços lateralizados s/s.

O minério de ferro 62% Fe na Bolsa de commodities de Dalian (DCE) encerrou a semana passada cotado a US$93,7/t (+0,1% s/s), operando em faixa estreita. Do lado pró-preço, destacamos o (i) o suporte técnico observado na faixa de ~US$93/t, com indicadores gráficos como RSI, que ficou posicionado em regiões de sobrevenda (entre 34-37). Avaliamos que isso estimulou compras táticas por parte de especuladores, que acreditaram que o preço pode subir nos próximos dias apenas movido pela exaustão da queda anterior. Além disso, observamos que (ii) o escoamento tênue de aço nas regiões costeiras da China (-1,3% s/s) abriu espaço para movimentos pontuais de leve recomposição de estoques de minério de ferro por parte das usinas; (iii) o recuo pontual no volume de desembarques de minério de ferro nos portos — que caiu vs. média das semanas anteriores — aliviando momentaneamente a pressão de oferta física; e (iv) expectativas moderadas de impulsos econômicos do governo central chinês à infraestrutura no 2S25, o que sustentou o sentimento de curto prazo em alguns segmentos de trading.

Por outro lado, avaliamos que os fundamentos restritivos ao preço seguiam amplamente presentes. A demanda física por aço permanece reprimida, com a produção diária de aço bruto operando em compressão nas últimas semanas e spreads ainda deprimidos para as usinas. A sazonalidade climática — com chuvas intensas em Hebei, Shandong e Jiangsu pela entrada no período de verão (Jun-Ago) — continua limitando o ritmo de obras de construção e, consequentemente, a demanda por aço e minério de ferro. Além disso, os estoques portuários de minério de ferro se mantiveram elevados (~124Mt, 2º maior patamar vs. últimos 5 anos), com baixa urgência de reposição por parte das usinas.

Com o preço do carvão metalúrgico caindo para um nível abaixo de US$230/t (vs. US$260/t no início de maio), muitas usinas de alto-forno seguem priorizando blends de menor qualidade (~58% Fe), uma vez que o ganho de eficiência térmica trazida pelo minério de ferro high grade não se faz tão necessário dado o patamar mais arrefecido de preço do carvão metalúrgico. No mercado futuro, o contrato para setembro na DCE fechou a semana com leve queda, chegando a US$96,5/t (-1,5% s/s). Já em Singapura (SGX), o contrato para setembro foi cotado em US$94,5/t (+0,9% s/s), com o último dia de negociação da semana passada indicando uma melhora parcial nos ânimos dos investidores em virtude da sinalização de moderação tarifária pelo acordo de recursos de terras raras entre EUA e China.

Aço: Total de estoques no pátio das usinas em queda modesta.

Os estoques dos cinco principais produtos de aço nas usinas chinesas monitoradas por nós recuaram para 4,3Mt (-0,3% s/s). Além disso, os estoques totais dos mesmos produtos de aço mantidos por traders chineses recuaram pela 6° semana consecutiva, passando de para 14,8Mt (-0,9% s/s)— ambos movimentos modestos.

Já do lado da produção, durante a semana passada o total de aço bruto ficou em 8,7Mt (+1,1% s/s), em resposta à suave retomada na taxa de utilização da capacidade dos altos-fornos — que subiu +0,2p.p. s/s —, mas ainda sem força para gerar acúmulo relevante, uma vez que está. Isso porque, embora a produção total de ferro gusa e aço bruto tenha aumentado ligeiramente, e de fato as vendas — em geral — também subiram, ainda assim a aceleração foi tênue frente a base já fraca.

Olhando por produtos, o agrupamento de vendas diárias de vergalhão + fio-máquina caiu para 98,1Kt/dia (-3,9% s/s),recuo brando frente às semanas anteriores, mas suficiente para manter o saldo líquido de estoques no campo negativo uma vez que a demanda não melhorou, mas também não despencou — e foi suficiente para consumir parte do material produzido, resultando numa leve queda de estoque.

Dessa forma, a queda nos estoques das usinas foi resultado de uma leve recuperação de produção com vendas ainda moderadas, porém superiores ao volume adicional produzido, o que gerou um balanço líquido negativo (ou seja, estoque continuou caindo).

No recorte por produto, destacam-se: (i) vergalhão com 1,8Mt (-0,3% s/s); (ii) fio-máquina com 408Kt (-1,6% s/s); (iii) HRC estável em 765Kt; (iv) CRC com 419Kt (-1,3% s/s) e (v) chapas médias em leve alta para 842Kt (+0,6% s/s).

Aço: Taxa de utilização dos Altos-fornos aumenta após várias semanas de retração.

A produção diária de aço entre as usinas integradas operando via Alto-forno (BF) registrou um leve aumento após cinco semanas consecutivas de retração. A taxa de utilização entre as 247 usinas monitoradas subiu para 90,8% (+0,2p.p. s/s), e a produção diária de ferro gusa acompanhou esse movimento, alcançando 2,42Mt/dia (+0,8% s/s).

Acreditamos que o aumento na produção é motivado, principalmente, pela retomada das operações em alguns altos-fornos com margens levemente positivas de ~US$15/t para vergalhão, por exemplo, após a conclusão de manutenções rotineiras – típicas de viés baixista na demanda por aço — como em usinas localizadas em regiões como Hebei e Shandong, liberando capacidade e registrando aumento líquido na taxa. Além disso, nosso monitoramento identificou que o número de BFs que voltaram à operação superou os que entraram em manutenção, resultando em impacto líquido positivo de +32,3Kt/dia.

Ainda assim, na visão YTD, a produção de aço bruto continua em leve queda, atingindo 431,7Mt (-1,1% a/a) até o final de maio. No último mês, a produção já regrediu -6,9% a/a, chegando a 86,5Mt — dado que foi divulgado semana retrasada pelo NBS — amplificando o sentimento bearish dos investidores, uma vez que foi o número mais baixo para o mês de maio nos últimos 7 anos. Por isso, mesmo que a queda YTD seja leve, acreditamos que o ritmo de declínio do output vai acelerar, em linha com o corte de produção de -30Mt que estamos esperando nos próximos 12M (contados a partir de maio), encostando no intervalo de 3-5% da produção de 2024. Desta forma, a leve recuperação na taxa de utilização desta semana parece estar mais associada a movimentos técnicos como na manutenção, do que qualquer sinal de melhora na demanda futura ou postergação do corte de capacidade.

Aço: Taxa de utilização de EAF acumula queda de -5,0p.p. o mês.

A taxa de utilização dos fornos elétricos a arco (EAF) caiu para 54,54% (-2,2p.p. s/s), acumulando retração de –5,0p.p. nas últimas quatro semanas e voltando a patamares similares ao mesmo período do ano passado (53,73%). Entendemos que a queda seja reflexo de um movimento coordenado de (i) ajuste tático de produção, impulsionado por margens negativas; (ii) deterioração nas condições de suprimento de sucata e (iii) demanda final morna.

Do ponto de vista econômico, os spreads brutos da rota EAF estão profundamente negativos. Com o preço da sucata metálica acima de US$360/t e tarifas elétricas em alta em algumas províncias, os custos variáveis vem superando os preços realizados para produtos como rebar e wire rod para uma quantidade relevante de usinas. Ou seja, a conta não fecha uma vez que muitas mini-mills operam, continuamente, com prejuízo superior a –US$50/t, o que levou parte das usinas a reduzirem ou mesmo suspenderem temporariamente a produção.

Além disso, a escassez de sucata de alta qualidade se agravou na 2° quinzena de junho, impactando o fornecimento a EAFs independentes. Mesmo aquelas usinas dispostas a operar com margens comprimidas não conseguiram manter carga plena diante da indisponibilidade de insumo adequado. A oferta limitada, aliada a preços inflexíveis, intensificou a retração operacional.

Por fim, o plano de fundo do consumo segue desfavorável. A demanda por produtos longos permanece enfraquecida, em especial no setor imobiliário, enquanto os estoques de distribuidores ainda estão em patamares elevados. Avaliamos que isso desincentiva novas corridas de produção e reforça a postura cautelosa das usinas EAFs — que, diferentemente dos altos-fornos (BF), acreditamos que possuem maior elasticidade operacional e preferem ajustar a carga ao invés de acumular inventário com liquidez duvidosa.