A Cury atingiu patamares impressionantes de rentabilidade neste trimestre: com ROE anualizado de 75%, margem bruta de 38,5% e FCFY de 10,5% (ou 12% considerando os R$ 20mm da primeira parcela da venda do Shopping ParkJacarepaguá). Mesmo com números tão fortes, acreditamos que a reação do mercado deve ser relativamente neutra, dado um consenso de mercado que as ações já estão mais bem precificadas.

Na nossa visão, as ações da Cury continuam sendo uma boa oportunidade dado o seu carrego excelente (com FCF yield consistentemente acima de 10%) e pela possibilidade, que acreditamos não estar precificada pelo mercado, de crescimento ainda forte devido à expansão da operação do Porto Maravilha para a região de São Cristóvão. Sem incorporar os números desta expansão, ainda vemos os papéis negociando a 8x P/E 2025E – mais cara que os pares? sim, mas merecidamente. A excelência operacional da Cury fez com que seu modelo de negócios se tornasse o mais desejado pelo setor, nos levando mais recentemente a ouvir o termo “Curyficação” e frases como “virar a nova Cury”. Em uma coincidência que notamos, a Cury negocia a múltiplos muito parecidos com o Itaú (cujo resultado também foi reportado ontem), seja no P/E ou no earnings yield (~12% para ambos). Já podemos concordar em chamar a Cury de “o Itaú das construtoras”?

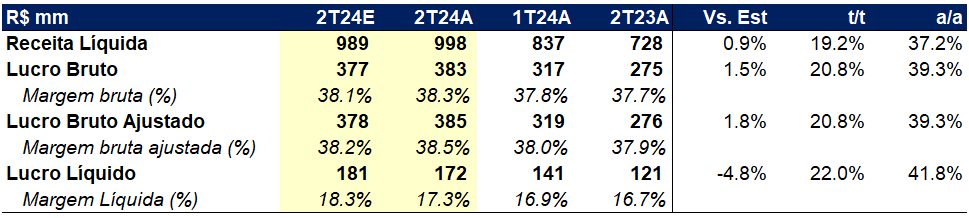

Detalhamento dos resultados

A Cury apresentou números de receita e lucro bruto levemente acima das nossas expectativas, totalizando R$ 998m e R$ 385m, respectivamente. O crescimento de receita tem acompanhado o aumento significativo dos lançamentos e vendas e ainda há um espaço significativo para a receita continuar crescendo, dada a diferença(1) entre as vendas e receita (a Cury já vende mais de R$ 1b por trimestre há mais de um ano). A margem bruta veio em incríveis 38,5%, garantindo a maior margem do segmento como consequência da excelência na compra de terrenos, negociação com fornecedores e economias nas obras (vide Cury Install, por exemplo). Do lucro bruto para baixo, tivemos pouca surpresa, com despesas comerciais, outras despesas, resultado financeiro e impostos praticamente em linha com a expectativa e consistentemente dentro do que a companhia vem atuando há vários trimestres (quando comparado à receita). A maior surpresa foi o aumento das despesas administrativas que foram impactadas pelos pagamentos de bônus no trimestre. Nas nossas projeções, colocávamos estes pagamentos apenas no 3o trimestre, o que justifica a diferença na nossa expectativa de lucro versus o lucro reportado, que foi de R$ 172m (+42% a/a). No mais, a Cury apresentou uma geração de caixa de R$ 186m (medido pela variação de dívida líquida e acrescentados os dividendos pagos no trimestre), levando a uma posição de caixa líquido de R$ 477m (7,5% do market cap da companhia), que deve ser reduzida no próximo trimestre devido ao pagamento de R$ 265m em dividendos extraordinários em julho.