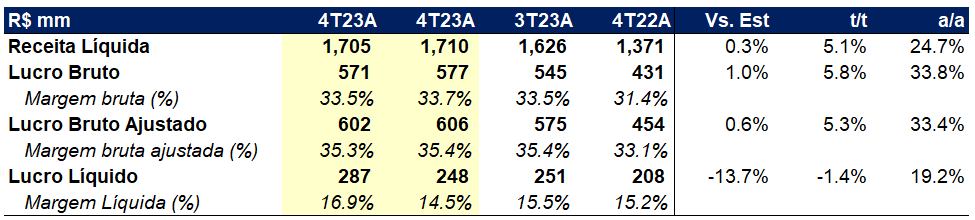

Cyrela

Nossa visão: Neutro. Os resultados da Cyrela foram extremamente sólidos, demonstrando a excelente gestão financeira e operacional da companhia. Praticamente todas as linhas vieram em linha com as expectativas, mas com efeito negativo de uma investida não-listada (assim como no trimestre passado). Ainda assim, a Cyrela apresentou um ROE anualizado de 13%. Tanto as operações de incorporação da própria Cyrela quanto os resultados das suas investidas listadas estão indo muito bem (Cury, Lavvi e PLPL tiveram 4T23 excelentes, que deverá impulsionar o resultado do 1T24 de Cyrela). Mesmo negociando a 1,3x P/BV (um prêmio grande para seus pares), acreditamos em um crescimento significativo das operações da Cyrela neste ano, se aproveitando de uma estrutura de capital desalavancada, com apenas 5% de dívida líquida/patrimônio líquido (DL/PL). Por isso, acreditando que seu prêmio deve ser justificar pelo crescimento e consistência, seguimos com recomendação de Compra e pendência para atualização dos números da companhia.

Detalhamento dos resultados

A Cyrela apresentou uma receita líquida de R$ 1,7b (+5% t/t e +25% a/a), praticamente em linha com o que esperávamos e também em linha com o consenso. A margem bruta ajustada ficou estável em 35,4% no comparativo trimestral, enquanto a margem REF subiu em 1p.p. para 35,9%, indicando que a Cyrela já opera próxima à normalidade e uma melhoria no seu resultado depende de crescimento de receita (e consequente ganho de alavancagem operacional) e/ou lançamento de projetos com margens mais altas. Este cenário se contrasta com outras empresas do setor, que ainda estão em processo de recuperação. As despesas comerciais aceleraram para R$ 176m no trimestre (vs. R$ 155m no 3T23) em linha com o crescimento dos lançamentos no período, enquanto as despesas administrativas caíram t/t para R$ 135m. O lucro líquido ficou praticamente estável em R$ 248m (-1% t/t e +19% a/a).

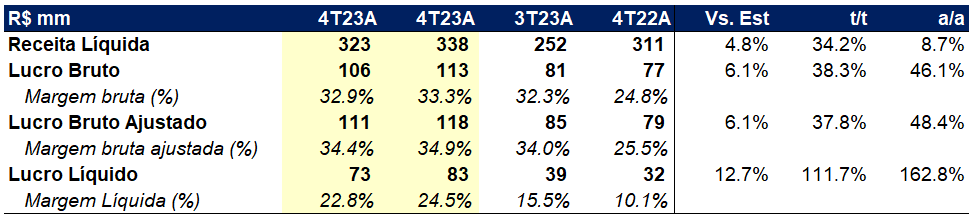

Eztec

Nossa visão: Positivo. Gostamos do resultado de Eztec, que reconheceu a receita de um projeto grande neste trimestre e teve seu ROE anualizado impulsionado para 7%. Apesar de ainda baixa, acreditamos que este trimestre ofereceu uma luz à possibilidade de a companhia agressivar mais nos lançamentos ao longo de 2024, dada a entrega de R$ 1,3b em obras, o baixo grau de alavancagem (que deve ser reduzir mais ainda com os repasses bancários entrando nos próximos meses) e a queima de caixa extremamente controlada (R$ 66m no trimestre, dos quais R$ 53m referentes a compra de terrenos em áreas boas de São Paulo — Paraíso e Chácara Santo Antônio). Esperamos uma reação positiva pelo resultado, mas seguimos com recomendação Neutra para Eztec, mesmo negociando a 0,8x P/BV. Na nossa visão, o balanço da companhia está muito subutilizado e imobilizado, de forma que o ROE (e retorno ao acionista) da companhia é estruturalmente menor e, por isso, exige um desconto com relação aos seus pares. Mesmo que a companhia passe a lançar mais, o processo de fechamento de desconto ainda demoraria anos, dada a dinâmica do setor. Acreditamos que eventualmente a administração terá sucesso em fechá-lo, mas preferimos esperar um momento mais oportuno para entrada.

Detalhamento dos resultados

A receita líquida da Eztec cresceu significativamente neste trimestre para R$ 338m (+34% t/t e +9% a/a), graças ao reconhecimento do projeto Lindenberg Ibirapuera após a superação das cláusulas suspensivas. Este projeto implicou em R$ 70m de receita no trimestre, visto que seu PoC já está em 61% com 20% das unidades vendidas (~12% = 20%*61% do VGV total reconhecido de uma vez). A margem bruta ajustada subiu para 34,9% (+1,0p.p. t/t e +9,3p.p. a/a), em parte também graças ao projeto Lindenberg Ibirapuera, que tem margem bruta mais alta. A retomada de um IGP-DI positivo no final do ano também impulsionou o resultado financeiro da companhia (graças à parte da carteira de recebíveis atrelada ao índice), levando a um resultado financeiro de R$ 24m (vs. R$ 14m no 3T23). Os dois primeiros meses de 2024 já apresentaram queda no IGP-DI, o que deve diminuir o resultado financeiro no próximo trimestre. Com todos estes efeitos positivo, o lucro saltou para R$ 83m (+112% t/t e +163% a/a).

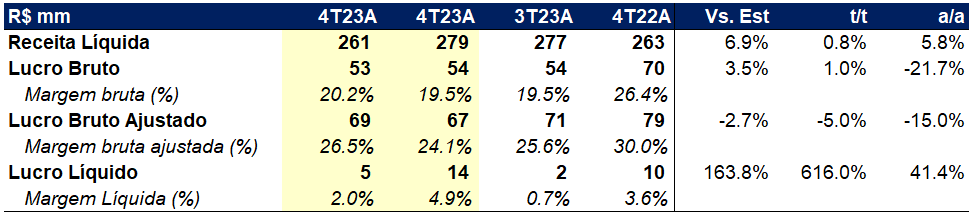

Mitre

Nossa visão: Neutro. De um lado, vemos o início do processo de desalavancagem de Mitre como positivo, mas a pressão na margem e o ganho de caixa não-recorrente contrabalancearam esta visão no trimestre, de forma que esperamos uma reação neutra ou marginalmente positiva do mercado. Sem a venda de participações, estimamos que a Mitre apresentaria uma queima de caixa de R$ 22m. Além disso, sem o efeito do TRS (total return swap, equivalente a um programa de recompra de ações) e das vendas de participações, provavelmente teríamos visto um prejuízo no trimestre, ainda que muito pequeno. Seguimos com recomendação Neutra, mesmo com a ação negociando a 0,6x P/BV. Neste momento vemos muitas semelhanças entre os números de Mitre e Trisul (com algumas vantagens para Trisul), e se tivéssemos que escolher apenas uma das duas, preferimos Trisul.

Detalhamento dos resultados

A Mitre apresentou uma receita líquida de R$ 279m (+6% t/t e +1% a/a), acompanhando as vendas líquidas que parecem ter se estabilizado em patamar próximo aos R$ 250-300m/trimestre. Com isso, esperamos uma estagnação no crescimento de receita e vemos o crescimento do ROE em 2024 vindo exclusivamente da desalavancagem financeira e recuperação de margem bruta. Dito isto, a margem bruta ajustada apresentou uma queda de 1,5p.p., ainda muito pressionada por lançamentos antigos. O novo projeto Michigan, o maior já lançado pela companhia, aliado a um menor reconhecimento de projetos de 2021/2022 devem ajudar a impulsionar a margem (que pode ser visto pelo crescimento da margem REF para 36,8% vs. 34,2% no 3T23). No mais, a venda de participações gerou um ganho de R$ 17,3m em outras receitas operacionais, além de promover uma entrada de caixa de R$ 62m. Com isso, o lucro líquido atingiu R$ 14m (+41% t/t) implicando em um ROE anualizado de 5%.

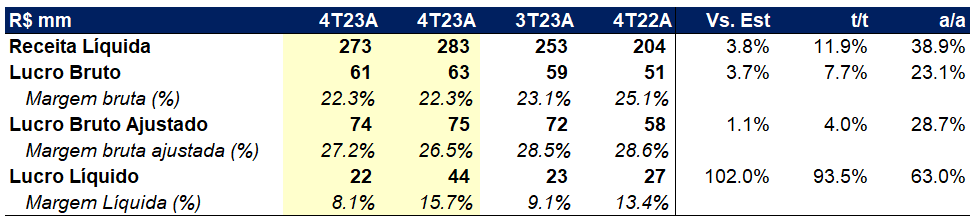

Trisul

Nossa visão: Positivo. O destaque do resultado de Trisul que nos animou foi a geração de caixa no trimestre. Considerando apenas as operações recorrentes a companhia gerou R$ 20m no trimestre e, adicionados aos R$ 63m injetados após a venda de uma carteira de home equity, vimos uma queda significativa de R$ 83m da dívida líquida, diminuindo o indicador DL/PL de 55% para 49%. Com as entregas realizadas no final do ano passado e a serem realizadas ao longo deste primeiro semestre, esperamos uma continuação da desalavancagem da Trisul ao longo de todo o ano. Acreditamos que este será o maior motivador para destravar o preço das suas ações que negociam a 0,7x P/BV, mas seguimos com recomendação Neutra (com viés positivo) por acreditarmos que existem outras oportunidades melhores no setor. Acreditamos que a margem bruta ainda machucada deve impedir uma reprecificação mais acelerada das ações, dada a incerteza quanto à rentabilidade dos projetos a serem lançados após a desalavancagem.

Detalhamento dos resultados

A receita líquida de Trisul acompanhou o crescimento de vendas e atingiu R$ 283m (+12% t/t e +39% a/a). Por outro lado, o oferecimento de descontos (especialmente para estoque pronto/próximos à entrega das chaves) ainda impacta a margem bruta da companhia, que caiu 2p.p. t/t para 26,5%. Esperamos que com a queda de taxas de juros imobiliárias no segundo semestre, uma maior demanda por imóveis permita a retirada de descontos e fechamento do diferencial de 10p.p. entre a margem bruta ajustada e a margem REF. A perda de margem foi compensada pela reavaliação de dois ativos (Itaquá Park Shopping e Open Mall Maurílio) que impactaram positivamente em R$ 20,5m. Com isso, o lucro da Trisul bateu as nossas expectativas (provavelmente em linha sem os efeitos não-recorrentes) e alcançou R$ 44m, implicando em um ROE anualizado de 13%.