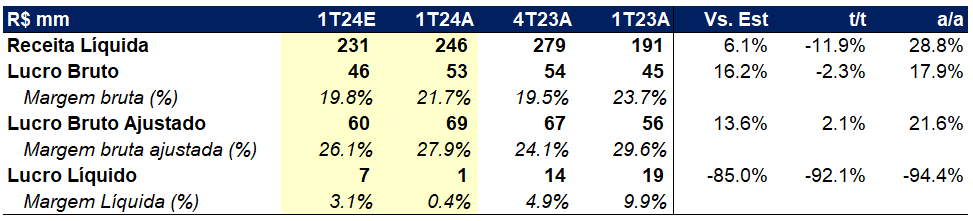

Direcional

Nossa visão: positivo. A Direcional teve como destaque do 1T24 o grande crescimento de vendas, como reportado na sua prévia operacional. A companhia atingiu uma VSO de 22%, bem acima do intervalo de 15-17% que costumava atuar por vários anos, e com isso apresentou um crescimento significativo de vendas de +27% t/t e +56% a/a. Este forte nível de vendas fez com que sua receita subisse, apesar da sazonalidade do trimestre para o segmento. Somado a isto, vimos um crescimento acima do esperado para a margem bruta e alguns ganhos não-recorrentes com vendas de participações em SPEs, levando a um ROE anualizado de 28,5%. Sem o efeito das vendas de participações em SPEs, estimamos que o ROE anualizado teria sido de 24,8%, o que ainda é um resultado bem positivo e acima do que esperávamos. Ainda resta saber se as vendas tão fortes do trimestre serão um novo padrão da companhia, ou não. Caso se mostre consistente, devemos ver uma reprecificação no papel considerando um nível maior de lançamentos/vendas. Independente da opinião individual de um ou outro analista (buyside ou sellside), entendemos que há uma tendência de, na média, as projeções serem influenciadas pelo run rate da companhia, ou seja, esperamos ver projeções financeiras mais otimistas para a companhia e, por consequência, impacto positivo no preço das ações no curto prazo. Seguimos com recomendação de compra para o DIRR3, considerando a boa perspectiva de crescimento da companhia, apesar de vermos o papel negociando a 9x P/E 2024E.

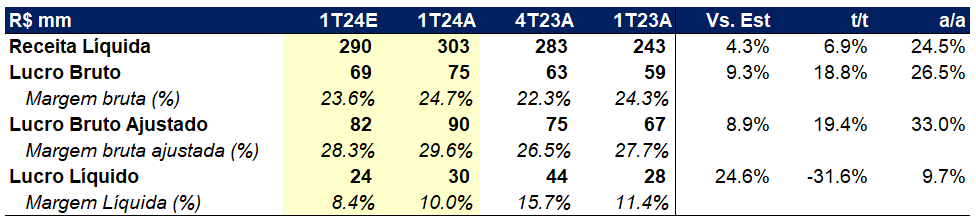

Detalhamento dos resultados

A receita líquida de Direcional veio em R$ 669m (+20% a/a), graças ao aumento significativo das vendas no trimestre, que atingiu R$ 1b (vs. R$ 788m no 4T23). Diferentemente do que vemos tradicionalmente, o aumento de VSO não veio acompanhado de uma queda ou manutenção na margem bruta, pelo contrário, tivemos um aumento significativo da margem bruta que atingiu 37,3% (+1,6p.p. t/t). Esta quebra da intuição provavelmente está relacionada com efeitos mais forte do que esperávamos decorrentes das melhorias do PMCMV. Quando olhamos o resultado recorrente de Direcional neste trimestre e perpetuamos este ganho nos próximos trimestres, percebemos um ganho de 15-20% sobre as nossas projeções. Acreditamos que nossas expectativas estão alinhadas com boa parte do mercado, o que deve implicar em uma reprecificação de curto prazo de Direcional em até 15-20% (a depender de quantos se convencerem da recorrência deste resultado). No mais, a companhia teve um efeito não-recorrente de venda de participação em SPEs que gerou um efeito positivo de R$ 19m. Além disso, as despesas administrativas cresceram praticamente junto com o crescimento de receita, enquanto vimos uma queda nas despesas comerciais, indicando ganho de margem operacional. Com isso, o lucro ficou muito acima do esperado, totalizando R$ 150m. A queima de caixa, muito por conta do crescimento acelerado da companhia, foi de R$ 57m, o que não acreditamos impactar negativamente na visão do resultado.

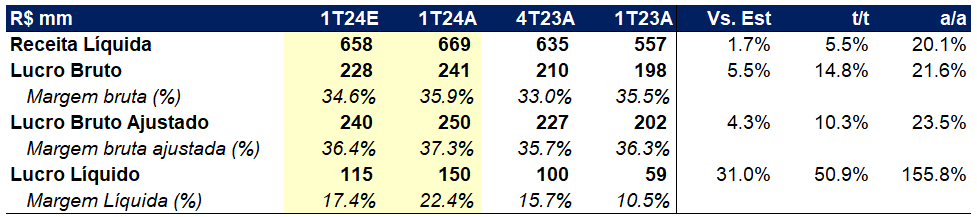

Cyrela

Nossa visão: positivo. A Cyrela manteve seu histórico de bons resultados e, apesar da sazonalidade trimestral, conseguiu apresentar resultados melhores t/t graças a um bom controle de despesas e sem o efeito negativo de uma investida não-listada neste trimestre. Com isso, a Cyrela alcançou um ROE anualizado de 13,9%, enquanto a recente queda das ações do setor fez com que seu múltiplo P/BV caísse para 1,1x. Com este valuation, entendemos que a Cyrela parece uma boa oportunidade de compra. Lembramos que ao longo dos últimos 12 meses, mesmo com a Selic elevada, a companhia conseguiu entregar um ROE de >14%, ou seja, mesmo com a deterioração do cenário macroeconômico (que pode ser temporário), o carrego de Cyrela é confortável por si só, além de haver a grandessíssima possibilidade de crescimento nas vendas e melhoria dos resultados, dada a queda nas taxas de juros imobiliária já praticamente contratada.

Detalhamento dos resultados

A receita líquida da Cyrela veio praticamente em linha com o esperado, totalizando R$ 1,57m, sofrendo o tradicional efeito sazonal do setor e como consequência de menos vendas/lançamentos no 1T24. Já a margem bruta, apresentou uma queda de 2,3p.p. por conta do mix de projetos: o projeto La Isla, que representou ~20% das vendas do trimestre, conta com uma margem bruta contábil mais baixa por cujo terreno ter sido adquirido via permuta física. Além disso, a participação de estoque pronto (que tem margem menor) foi maior nas vendas (8% no 1T24 vs. 6% no 4T23). Com a manutenção de despesas administrativas e comerciais em linha com os trimestres anteriores, mas sem perdas não-recorrentes devido a uma investida, vimos um aumento expressivo da margem líquida, que atingiu 17% (+2,5p.p. t/t), implicando em um lucro líquido de R$ 267m. No mais, a geração de caixa operacional foi positiva em R$ 95m, o que é um ótimo sinal, especialmente dado o aumento do tamanho da Cyrela no último ano. A Cyrela também vendeu parte da sua participação em Cury, injetando mais R$ 35m de caixa. Outra venda também foi feita em abril, que deve injetar mais R$ 56m nos resultados do próximo trimestre. Assim, a Cyrela se encontra muito desalavancada, com dívida líquida/patrimônio líquido de 8%.

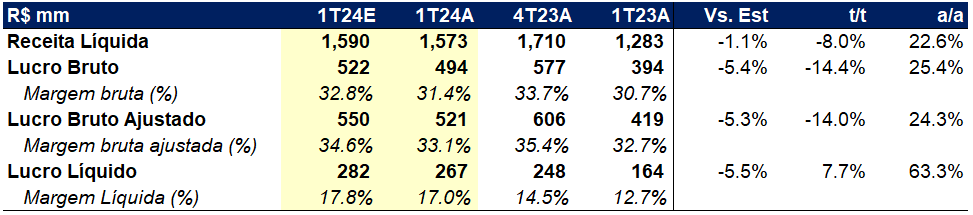

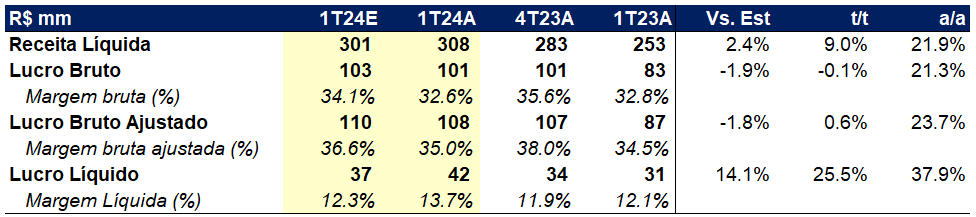

Moura Dubeux

Nossa visão: neutro. Vemos o resultado deste trimestre de Moura Dubeux como uma continuidade da boa entrega de resultados que a companhia vem fazendo. A companhia segue com o maior earnings yield (EY) anualizado do setor, de 16%, dado um ROE anualizado de 12,2%. Nossa visão neutra do resultado se justifica pela falta de triggers de curtíssimo prazo, o que pode rapidamente se inverter caso a companhia de fato adiante o início do pagamento de dividendos (que era previsto para 2025), conforme notícia veiculada hoje no Braziljournal. Entendemos que há uma inversão na leitura do mercado quanto a Moura Dubeux. Tradicionalmente, veríamos o mercado trabalhando com uma leitura hipotética (e.g. “devo comprar porque está barato”), mas no caso de Moura, nos parece que o mercado a lê quase como categórica (i.e. “não devo comprar porque… não”). Esta inversão, na nossa visão, é fruto de uma menor liquidez do papel, como se todos os players do mercado possuíssem bolsos praticamente infinitos. No entanto, esta é justamente a vantagem de possuir recursos limitados: pode-se alocar em oportunidades ignoradas pelos que invertem suas visões devido à liquidez. Se não pela valorização de curto prazo, que seja pelo carrego (muito elevado a 16% de EY). Assim, seguimos com recomendação de compra, dado um P/E 2024E de 5x, P/BV de 0,8x e EY anualizado consistentemente acima de 15% há pelo menos um ano.

Detalhamento dos resultados

A Moura Dubeux teve uma receita líquida de R$ 308m (+9% t/t e +22% a/a), indo em busca do patamar de vendas líquidas que está em ~R$ 380m/trimestre (considerando as vendas dos últimos 12 meses). A margem bruta caiu em 3p.p. devido à menor participação de projetos de condomínio na composição das vendas no trimestre. Quando olhamos a margem de incorporação, vemos uma manutenção em ~29%, que é muito próximo do patamar prometido pela companhia. As despesas comerciais acompanharam o ritmo de vendas (mais lento no início do ano), enquanto as despesas administrativas perderam relevância com o aumento da receita. Com isso, a margem líquida cresceu mais do que esperávamos, atingindo 13,7%, em um lucro de R$ 42m. A dívida líquida/patrimônio líquido aumentou para 7,7%, e deve caminhar para o patamar de 15% antes de começar a cair, com a ciclo de entrega dos projetos de 2025. Um patamar de endividamento que julgamos extremamente saudável para uma construtora de alto padrão no final do ciclo de desenvolvimento.

Trisul

Nossa visão: neutro. A Trisul, conforme comentamos nos últimos dois trimestres, está voltando a uma fase positiva na montanha russa que é o setor. A entrega de muitos projetos ao longo de 2024 e no final de 2023 deve diminuir significativamente a alavancagem da companhia e permitir o início de um novo ciclo justamente alinhado (esperamos) com uma melhoria do mercado imobiliário em geral. Ou seja, esperamos ver a Trisul iniciando este ciclo no melhor momento possível. Além disso, parece que o pior já passou. A VSO da companhia está em um patamar saudável, acompanhado de uma melhora das margens. Dito isto, nossa visão neutra se pauta em uma geração de caixa tímida do trimestre (R$ 2m), que deve pesar negativamente, mesmo com o crescimento significativo de margem bruta (+1,9p.p. t/t). Assim, esperamos que uma possível reprecificação do papel se concentre no resultado do segundo trimestre, alinhado com a entrega de >R$ 500m de VGV em abril. Com essa visão, seguimos com recomendação neutra para o papel, apesar de uma visão positiva e valuation descontado, negociando a 0,6x P/BV e 6,5x P/E 2024E.

Mitre

Nossa visão: negativo. A Mitre entregou um resultado fraco neste trimestre, atingindo um lucro líquido de apenas R$ 1m, praticamente no breakeven. Apesar de melhoria t/t (prejuízo quando desconsideramos a venda de SPEs no 4T23), a companhia segue com margens apertadas e alavancagem ainda elevada, mesmo após boa parte das entregas do ciclo já terem sido realizadas. Seguimos com recomendação neutra para o papel, apesar de negociar apenas a 0,45x P/BV. Por ora preferimos outros nomes do setor, inclusive no comparativo vemos Trisul em um momento muito similar (no quesito de entregas) e com melhores perspectivas.