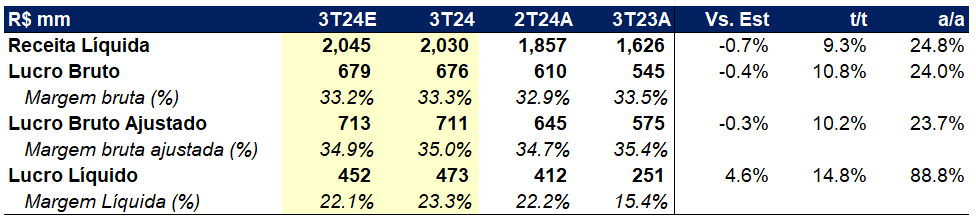

A Cyrela apresentou resultados acima das expectativas neste trimestre, com um ROE anualizado de 21%. A companhia apresentou surpresa positiva com ganhos de R$ 107m (antes de impostos, em parte contrabalanceado por prejuízos na holding) com a venda de ações da Cury. Mesmo sem considerar as vendas de ações, o nível operacional da Cyrela mostrou uma boa melhora, com crescimento da receita e lucro bruto na casa de +10% t/t e +24% a/a. As ações da companhia negociam a 1,0x P/BV e 5x P/E 2025E, o que nos parece muito atrativo para um papel que é considerado o blue chip do setor, balizando nossa recomendação de Compra.

A nossa expectativa é de que o mercado tenha uma reação marginalmente positiva com os resultados. Na nossa visão, a reação é limitada pelo medo dos investidores quanto ao futuro da incorporação imobiliária, dados os recentes aumentos nas taxas de juros imobiliárias e maiores restrições quanto ao % financiável pelos bancos, influenciados pela diminuição de capital disponível para crédito imobiliário. No entanto, o mercado imobiliário de São Paulo segue extremamente aquecido, com baixo estoque e demanda ainda acima da oferta de lançamentos. Lembrando que aproximadamente 1/3 do landbank da Cyrela está em São Paulo e mais da metade dos lançamentos têm sido feitos na região.

O crescimento de lançamentos no segundo semestre e forte demanda impulsionou a receita da companhia para R$ 2,03b (+9% t/t e +25% a/a), e deve seguir crescendo nos próximos trimestres com a demanda ainda aquecida apesar de ventos contrários. Vimos um crescimento da margem bruta saltando para 35,0% como consequência de melhores margens no segmento de média e baixa renda. Ao longo do ano o segmento do MCMV aumentou sua margem bruta (não ajustada) de 23,7% no 1T24 para 27,4% no 2T24 e novamente para 29,0% neste trimestre. As linhas Living e Vivaz (de média renda) também mostraram uma boa recuperação, saindo de 31,4% no 2T24 para 33,7% no 3T24. Enquanto isso, o segmento de alto padrão seguiu em patamar alto de margem bruta, mas sem crescimento significativo t/t (34,7% no 3T24 vs. 34,5% no 2T24). As operações de crédito da CashMe também ajudaram no trimestre, com resultado financeiro líquido de R$ 50m que, somados aos resultados das JVs listadas (Cury, Lavvi e PLPL) e ganhos com vendas das ações de Cury, levaram a uma margem líquida alta de 23%, com lucro de R$ 473m e ROE de 21%. A Cyrela, mesmo mantendo um ritmo de crescimento no trimestre, apresentou uma pequena geração de caixa operacional de R$ 14m, que somados aos R$ 115m de ganho de caixa referente às vendas de ações da Cury, levaram a uma redução da divida líquida de R$ 129m, mantendo a companhia em um nível de endividamento baixo de 7% do seu patrimônio líquido, o que deve permitir a manutenção de pagamento de dividendos (esperamos 9% para 2025).