Avaliamos o resultado de Fleury como positivo. Mais uma vez a companhia demonstrou os frutos de sua estratégia de diversificação de suas avenidas de crescimento. No 1T24 houve crescimento expressivo da receita líquida da área de B2B e novos elos, que impulsionaram a receita líquida. Ainda mais, a companhia continua a demonstrar uma excelente gestão de custos e despesas, que impulsionaram a margem bruta e a margem EBITDA.

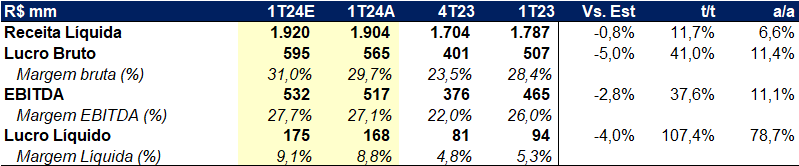

A receita líquida do Grupo Fleury alcançou R$ 1,9b (+6,6% a/a), impulsionado pelo crescimento de B2B. O controle de custos levou a um avanço na margem bruta para 29,7%, e a gestão de despesas operacionais auxiliou a margem EBITDA de 27,1%. Com isso, o Fleury apresentou lucro líquido no período de R$ 168m (+79% a/a).

O Grupo Fleury é nossa Top Pick do setor de saúde, acreditamos na tese de longo prazo de construção de um ecossistema integrado de saúde que gere valor na jornada inteira do paciente. Os resultados robustos após a combinação de negócios com o Grupo Pardini demonstram a capacidade de execução da companhia combinada. Com isso, reiteramos nossa recomendação de COMPRAR com preço-alvo de R$ 21,00.

Receita líquida: diversificado!

A receita líquida na visão Pro Forma de Fleury alcançou R$ 1,9b no 1T24 (+6,6% a/a). Ao longo dos últimos trimestres, o Grupo Fleury tem demonstrado um crescimento de receita robusto, impulsionado não somente pelo seu core business de exames B2C (unidades de atendimento), mas também pelo B2B (Lab-to-lab e hospitais) e pelos novos elos. No primeiro trimestre de 2024 isso ficou claro, uma vez que a receita bruta das unidades de atendimento cresceu somente 3,1% a/a. O que sustentou o crescimento da receita líquida foi a expansão dos negócios B2B, que avançou 11,9% a/a.

Vale destacar que o crescimento atipicamente baixo do negócio de unidades de atendimento no trimestre é explicado por um efeito do feriado da semana santa que aconteceu em março em 2024 vs. em abril em 2023. Nos dias de feriado há menor volume de exames e atendimentos, o que torna a base de comparação forte com o ano passado. Ainda assim, olhamos com bons olhos o avanço da receita líquida de lab-to-lab.

Desde a combinação de negócios com o Grupo Pardini depositamos grandes expectativas na expansão da divisão de B2B. O Pardini possui grande expertise nessa modalidade de medicina diagnóstica, além de uma malha logística e parceiros por todo o Brasil. Com essa estrutura dentro do Grupo Fleury, imaginávamos que haveria sinergias que poderiam beneficiar o grupo como um todo, e isso é o que estamos observando.

A estratégia do Fleury de diversificação de suas avenidas de crescimento tem rendido bons frutos para o Grupo, como observamos nesse trimestre. Lembrando da tese de longo prazo de criação de um ecossistema integrado para a jornada do paciente, acreditamos que a companhia está trilhando um bom caminho para esse objetivo.

Custos e despesas: gestão impressionante

No 1T24 o Grupo Fleury apresentou ganho de margem bruta, que alcançou 29,7% (vs. 28,4% a/a), e de margem EBITDA, que foi de 27,2% (vs. 26% a/a). Olhando primeiramente para a margem bruta, a expansão é reflexo da disciplina de gestão de custos da companhia e da alavancagem operacional pelo crescimento da receita. Esses pontos são observados na estabilidade do custo com Pessoal e Serviços Médicos na comparação anual (+0,2% a/a) e na redução da linha de custos de Serviços com Ocupação e Utilidades (-4,5% a/a).

Seguindo no demonstrativo de resultados, houve diluição das despesas operacionais. Enquanto o lucro bruto avançou 11,4% na comparação anual, as despesas operacionais avançaram 10,5%. O que chama atenção nessa parte do resultado é o controle de Despesas Gerais e Administrativas, que cresceram levemente acima da inflação para o período (+5,9% a/a). O produto disso é um avanço do EBITDA na visão Pro Forma para R$ 571m (+11,1% a/a).

Lucro líquido e fluxo de caixa: robustez evidente

O avanço da receita líquida e o controle de custos e despesas, gerou um lucro líquido de R$ 168m (+79% a/a e +106% t/t). Aqui, vale lembrar que a comparação anual é pouco fidedigna pois não há lucro líquido Pro Forma. Mesmo assim, o lucro líquido de 3 dígitos demonstra o crescimento da empresa com a combinação de negócios. Gostaríamos de destacar também a geração de caixa operacional do Grupo Fleury nos últimos trimestres. No 1T24 a companhia gerou R$ 220m de caixa operacional (+3,7% a/a), o que tem sido uma constante nos últimos trimestres.

Avaliamos o resultado de Fleury como positivo. Mais uma vez observamos a estratégia de diversificação de receita e a combinação de negócios rendendo frutos para os resultados da companhia. Olhando para o longo prazo, acreditamos na tese de criação de um ecossistema integrado de saúde, que gera valor na jornada inteira do paciente. Com isso, reiteramos nossa recomendação de COMPRAR com preço-alvo de R$ 21,00.