A Gerdau divulgou seu resultado do 4T23 ontem, dia 20 de fevereiro, após o fechamento do mercado. Os números reportados vieram com dinâmicas muito próximas das antecipadas em nossa prévia de resultados (Gerdau: Prévia 4T23), mostrando um trimestre com desempenho enfraquecido em todas as divisões de negócio.

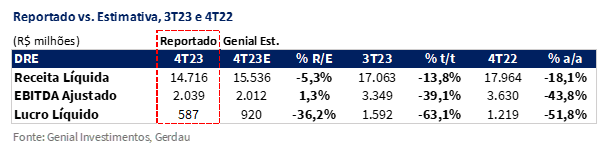

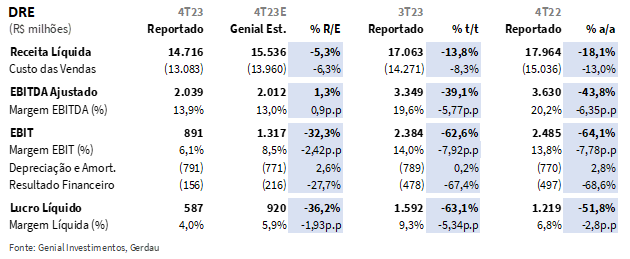

A receita ficou levemente abaixo da nossa estimativa, com um custo na ON Brasil melhor do que o esperado, resultando em um EBITDA ajustado perfeitamente em linha, consolidando uma redução de -39% t/t e 43% a/a. O lucro líquido veio pior do que as nossas estimativas (recuperação de créditos/provisões e resultado proporcional de empresas coligadas), com uma redução de -63% t/t e -51% a/a.

O CAPEX mostrou uma aceleração para R$2b (+36% t/t), totalmente de acordo com o nosso viés de elevação do nível de gastos em investimento para o 4T23, já relatado desde outubro em todos os nossos relatórios sobre a Gerdau. A geração de fluxo caixa (FCFE) ficou próxima do que esperávamos, se abatermos da conta os R$474m de CAPEX que não possuem efeito caixa. Vale lembrar, portanto, que a Gerdau não conseguiu ficar dentro do guidance de R$5b, conforme já esperávamos (antecipado à frente do consenso), chegando a um CAPEX total de R$5,7b (-2% vs. Genial Est.).

Valuation e recomendação. O mercado interno do Brasil está lutando contra o aumento das importações de aço bruto, principalmente da produção excedente oriundas da China, com a taxa de penetração atingindo 25,2% em dezembro, conforme relatado pelo Aço Brasil (IABr). As siderúrgicas brasileiras estão sendo forçadas a reduzir os preços domésticos para competir no plano nacional, optando também por redirecionar produtos com mix de qualidade inferior em volumes maiores que o usual para o mercado externo.

Olhando para a ON América do Norte, as altas taxas de juros e uma desaceleração econômica temporária no consumo de bens duráveis e no andamento de obras de construção não-residencial estão afetando a demanda por aço. Há poucas semanas, o FED manteve as taxas de juros entre 5,25% e 5,50%, o que pode ser considerado um patamar elevado em relação à média histórica de ciclos de apartamento monetário nos EUA. Segundo a nossa visão, a economia dos EUA parece estar sendo amplamente impulsionada por serviços, e não pelo consumo de bens, o que deve resultar em uma redução no consumo de aço a/a em 2024.

Embora tenhamos um grau de confiança considerável nessa tendência, acreditamos que o mercado já precificou uma contração de duplo dígito no EBITDA da unidade. Devemos lembrar que as ações da Gerdau caíram ~20% nos últimos 6M, com o consenso nos parecendo muito negativo para o desempenho da ON América do Norte em relação aos anos de 2024 e 2025 (talvez, pessimistas até demais…).

Para nós, ainda persiste previsão de redução sustentada dos volumes ao longo de 2024, juntamente com a dificuldade de sustentar altos níveis do spread metálico (que estão bem acima da média). As visões atuais do FED enfatizam sua intenção de manter as taxas elevadas até que os dados de inflação sugiram um progresso suave em direção à meta de 2%, o que contradiz as previsões consensuais de cortes de juros ainda durante o curso do 1S24. Para que esses cortes nas taxas se concretizem, fatores como (i) dados benéficos sobre a inflação, (ii) afrouxamento das condições do mercado de trabalho e (iii) redução da atividade econômica no setor de serviços precisam entrar em ação, o que não parece provável, dados os indicadores recentes do PPI e do CPI.

Ao contrário da crença majoritária que vigorava até a última reunião do FOMC, a possibilidade de um corte nas taxas em março reduziu drasticamente nas últimas semanas. Portanto, nossa previsão, estabelecida desde o final do ano passado, é de que os cortes nos juros não começarão pelo menos até junho. Isso prolonga o período de altas taxas de juros, o que é desvantajoso para a Gerdau. Conforme descrevemos em nosso relatório de prévias, que segue em anexo (Gerdau: Prévia 4T23), acreditamos que em 2024 a Gerdau será espremida dos dois lados.

A verdade é que gostamos da tese de investimento da companhia, uma vez que a o reencontro de ciclos baixistas do aço dentro de mais de uma unidade de negócios parece causar menos estrago hoje nos resultados do que fazia com a companhia antes de 2021 (houve uma mudança de patamar de rentabilidade notável na Gerdau na últimos 5 anos). Porém, ainda identificando que essa pressão no EBITDA 24E (R$10,4b vs. R$13,5b 23A) já tenha sido precificada, não vemos catalizadores de alta das ações no curto prazo. Salientamos que mesmo diante de uma taxa de juros mais baixa nos EUA no 2S24, ainda assim haverá um tempo de delay até a redução fazer efeito dentro da economia real. Sabendo da mentalidade de curto prazo da maioria dos investidores institucionais com quem conversamos, preferimos aguardar um momento mais oportuno para alterar o rating da companhia. Negociando a um EV/EBITDA 24E de 4,1x (em linha com a média histórica), seguimos com a recomendação de MANTER, com um Target Price 12M de R$24,50, configurando um upside de +14,49%.

Principais Destaques

(i) Preço sofrendo com desafio macroeconômico; (ii) Volume de vendas também é impactado, com ON Brasil surpreendendo positivamente e ON América do Norte com redução.; (iii) Receita em retração, abaixo da estimativa devido a ON América do Sul, com a marcação a mercado pela desvalorização cambial da Argentina afetando o resultado em uma intensidade maior do que esperávamos. Demais divisões de negócio reportaram receitas em linha com as projeções; (iv) Custos consolidado aumentando t/t, com o COGS/t da ON Brasil vindo um pouco abaixo do que esperávamos; (v) EBITDA em contração de duplo dígito, totalmente encostado na nossa estimativa; (vi) Lucro líquido em queda livre em razão de operação anêmica; (vii) Divulgação de distribuição de dividendos em R$0,10/ação (-61,5% vs. Genial Est.), muito abaixo do trimestre passado e do que esperávamos, mesmo que já tivéssemos considerando uma redução; (viii) Vemos a companhia com um dividend yield 24E de 6%; (ix) Comentamos ao final do relatório quais são os pontos que, na nossa opinião, podem fazer preço nas ações para os próximos meses; (x) Negociando a um EV/EBITDA 24E de 4,1x (em linha com a média histórica), seguimos com a recomendação de MANTER, com um Target Price 12M de R$24,50, configurando um upside de +14,49%.

Direto ao ponto…

Brasil: volume surpreende positivamente, mas preço vem abaixo das estimativas

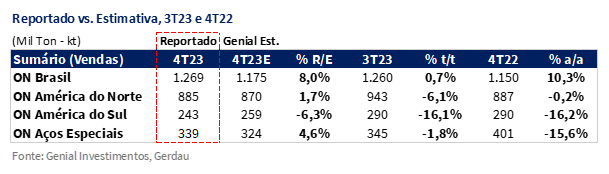

Apesar do cenário muito debilitado para as siderurgicas nacionais, a Gerdau conseguiu manter um ritmo de vendas que julgamos interessante no 4T23, com uma estabilidade sequencial (+0,7% t/t) que mais soa como uma vitória nesse momento. As vendas totais atingiram 1.269Kt (+8% vs. Genial Est.), marcando um crescimento de +10,3% a/a. Esse aumento foi puxado principalmente pelo redirecionamento de volume para outros países américa do Sul, através de embarques chegando a 305Kt (+38% t/t) para o mercado externo.

Apesar disso, a crescente prevalência do aço chinês no mercado interno brasileiro desencadeou uma competição de preços, levando a uma queda na realização da ON Brasil para ~R$4.755/t (-7,6% vs. Genial Est.), uma redução considerável de -9,7% t/t, maior que a esperada, considerando também que o mix de vendas para o mercado externo foi de menor valor agregado (apesar do volume mais alto).

América do Norte: sazonalidade fraca combinada com taxa de juros mais alta

Diferentemente do Brasil, a unidade de negócios teve redução sequencial nas vendas devido à fraqueza sazonal e às altas taxas de juros dos EUA, totalmente de acordo com o que estimamos em nosso relatório de prévias. Fechando o 4T23 com um volume de 885kt (+1,7% vs. Genial Est.), configurando uma queda de -6,1% t/t, vemos uma desaceleração da economia dos EUA refletida em uma demanda menor por bens duráveis e redução no ritmo de obras no segmento de construção não-residencial.

Do lado de preços, a realização ficou em R$6.697/t (-1,5% vs. Genial Est.), basicamente estável em relação ao trimestre passado, mas com uma redução de -8,2% a/a, diante de um mercado mais restrito do que em 2022, com condições mais competitivas de preço.

América do Sul: forte desvalorização cambial nas operações da Argentina

À primeira vista, o resultado da ON América do Sul demonstra uma performance horrível no 4T23. Porém, conforme adiantamos em nosso relatório de prévias, estávamos aguardando uma marcação a mercado em relação a desvalorização cambial forçada, promovida pela atual gestão de Javier Milei, na tentativa de reduzir o gap entre a taxa de câmbio oficial da Argentina e o chamado “Blue Chip Swap” (câmbio de mercado, não oficial).

Portanto, a forte queda vista no EBITDA da unidade (-73% t/t), ocorreu majoritariamente por um efeito cambial one-off, não operacional. Ainda assim, a própria turbulência macro da Argentina, que corresponde a 30% das operações na unidade de negócio, fizeram com que o volume também fosse reportado em queda, chegando a 243Kt (-6,3% vs. Genial Est.), redução de -16,1% t/t e 16,2% a/a.

Aços Especiais: EUA com menor volume, parcialmente compensando por reaquecimento no Brasil

Conforme já apontávamos faz algum tempo, o 4T23 seria mais desafiador para a unidade em razão da greve do sindicato United Auto Workers (UAW), que terminou em novembro e atingiu com mais intensidade o último trimestre do ano, reduzindo o ritmo de pedidos das montadoras para as siderúrgicas nos EUA. Os 4Ts já demonstram efeitos da sazonalidade enfraquecida, com o ímpeto das montadoras para recompor os estoques desacelerando. Essa dinâmica já não muito animadora foi acrescida da situação mais difícil com relação ao patamar de juros mais alto e a grave da UAW.

Entretanto, no Brasil estamos observando a tendência contrária, com um aumento de demanda por automóveis já percebida no 4T23, através do melhor mês de dezembro registrado nos últimos 4 anos. Estamos com um cenário base mais favorável para 2024, tanto em veículos leves quanto em pesados, com o final da ressaca vivida pelo segmento em relação a antecipação de compras dos modelos Euro 5 em relação ao lançamento dos Euro 6. Entretanto, exatamente conforme prevíamos, a melhora no Brasil não compensou a dificuldade enfrentada nos EUA, com um volume de vendas chegando a 339Kt (+4,6% vs. Genial Est.), queda de -1,8% t/t e -15,6% a/a, apesar de levemente acima das expectativas.

GGBR4 Resultado 4T23: No detalhe!

Preço sofrendo com desafio macroeconômico.

Houve uma queda dos preços nas principais unidades de operação, com um recuo mais acentuado de preços (-9,7% t/t; -20,5% a/a) na ON Brasil para R$4.755/t (-7,6% vs. Genial Est.). Acreditamos que essa regressão foi influenciada por dois motivos principais: (i) impacto adverso das robustas exportações provenientes da China no mercado doméstico, com maior competitividade por market share e condições comerciais mais estreitas. (ii) Diante de um mercado doméstico sem muito apetite somada a sazonalidade mais fraca para construção civil, analisamos que houve um maior redirecionamento de aço mais barato para o mercado externo, que embora tenha ajudado no volume, trouxe o preço realizado da divisão de negócios no Brasil mais para baixo.

Olhando para a dinâmica na ON América do Norte, observamos que a unidade de negócios ficou com um preço realizado estável t/t, em linha com a nossa estimativa. Mesmo com uma valorização da taxa de câmbio média USD/BRL vs. 3T23, o preço foi registrado em R$6.697/t (-1,5% vs. Genial Est.), com uma levíssima correção sequencial de -0,3% t/t, mas uma ampliação desse movimento de queda na base anual (-8,2% a/a), refletindo condições mais desfavoráveis em relação a competição dentro de um mercado mais restrito, em razão das taxas de juros mais altas agora vs. 1 ano para trás.

Já em outras unidades de negócio, a ON América do Sul passou aperto devido ao cenário macroeconômico argentino. Como havíamos mencionado, foi realizada uma política de desvalorização cambial forçada pela equipe econômica da administração do atual presidente Javier Milei, a fim de trazer o câmbio oficial para um patamar mais próximo ao “Blue Chip Swap”. Essa situação levou à impactos negativos para o segmento da Argentina, resultando em um preço realizado para a América do Sul de R$1.342/t (-71,4% vs. Genial Est.).

Embora estivéssemos atentos para refletir a marcação a mercado dentro do preço realizado, estimando uma redução de -13% t/t, ainda assim acabamos subestimando o estrago que essa situação fez dentro da unidade como um todo, considerando que a Argentina representa ~30% da operação. A redução acabou sendo de -75,2% t/t e -75,1% a/a. Vale a menção de que esse efeito deve ser one-off.

Quanto a Aços Especiais, observamos uma queda no preço realizado de -5,1% t/t e -6,7% a/a para R$7.611 (-5,0% vs. Genial Est.). Muito embora o setor automotivo no Brasil tenha apresentado melhoras, a competição com aço chinês ainda está machucando os preços do segmento, além de um cenário complicado de demanda no 4T23 para repasse de preços nos EUA em relação as montadoras, considerando a greve da UAW.

Volume também é impactado: Brasil melhora, EUA piora.

A ON Brasil, apesar de ainda enfrentar desafios devido à entrada de aço chinês no mercado doméstico, ainda assim conseguiu obter uma estabilidade sequencial, com +0,7% t/t no volume para atingir 1.269kt (+8% vs. Genial Est.), com uma alta na base anual de +10,3%. Acreditamos que esse é, de certa forma, o único destaque positivo do resultado, uma vez que sabemos o quanto o mercado no Brasil está se deteriorando.

A ON América do Norte demonstrou um volume decrescente para 885Kt (+1,7% vs. Genial Est.), marcando uma queda de -6,1% t/t e -0,2% a/a., sofrendo na base sequencial devido à fraca sazonalidade e alta taxa de juros nos EUA. Já a ON América do Sul também obteve uma queda no volume, dessa vez mais significativa, em -16,1% t/t e -16,2% a/a, chegando a 243kt (-6,3% vs. Genial Est.), ainda um pouco abaixo do que esperávamos. O desempenho completamente apático da divisão de negócios pode ser explicado devido a maior desaceleração de volumes em unidades de rentabilidade mais baixa (República Dominicana, Colômbia, Panama e Costa Rica), bem como turbulência macroeconômica na Argentina.

Para Aços Especiais, também foi apurado uma baixa de volume sequencial (em menor intensidade), para atingir 339Kt (+4,6% vs. Genial Est.), marcando uma redução de -1,8% t/t e -16,2% a/a, refletindo uma desaceleração do cenário macro americano, por conta da permanência do patamar elevado da taxa de juros (FED rate 5,25%-5,50%), um trimestre mais fraco em relação à sazonalidade de recomposição dos estoques das montadoras, e para completar, uma greve do sindicato United Auto Workers (UAW). Em compensação, os embarques cresceram ligeiramente no Brasil, em função do afrouxamento da taxa SELIC, que sofreu 5 cortes de -0,5p.p. cada.

Vale mencionar a redução dos impostos incidentes sobre veículos leves (IPI, PIS e COFINS), que ocorreu no 2S23, que ajudou a puxar a demanda para cima, como pôde-se observar nos dados da ANFAVEA. Nossa visão para 2024 é mais promissora, com crescimento no segmento tanto para veículos leves quanto para pesados, com a potencial “volta às compras” de empresas que precisam renovar frota após o mercado ter antecipado a entrada dos modelos Euro 6, comprando um volume maior de Euro 5 em 2022, culminando em volume de vendas muito fraco em 2023.

Receita em retração, abaixo da estimativa.

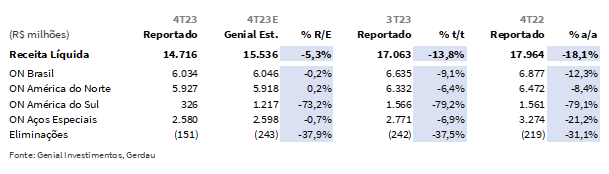

Constatamos uma queda significativa na receita líquida em todas as unidades de negócio da companhia, como havíamos previsto. A receita consolidada estreitou para R$14,7m (-5,3% vs. Genial Est.), retraindo -13,8% t/t e -18,1% a/a, consolidando um número um pouco abaixo da nossa estimativa já pessimista. Acreditamos que a razão disso está principalmente na dinâmica encontrada na ON América do Sul, com demais unidades de negócio vindo muito em linha com as nossas projeções.

Cabe dizer que a divisão ON América do Sul enfrentou a maior queda de arrecadação (proporcional e nominal), chegando a R$326m (-73,2% vs. Genial Est.), retrocedendo high double digit (-79,2% t/t; -79,1% a/a), principalmente devido à marcação a mercado dos ativos na Argentina, cenário desafiador que já mencionamos neste relatório. Enquanto isso, a unidade ON Brasil registrou R$6,0b (-0,2% vs. Genial Est.), com um recuo de -9,1% t/t e -12,3% a/a. A ON América do Norte chegou à marca de R$5,9b (+0,2% vs. Genial Est.), redução de -6,4% t/t e -8,4% a/a. Por fim, a divisão de Aços Especial reportou uma receita de R$2.5b (-0,7% vs. Genial Est.), queda de -6,9% t/t e -21,2% a/a.

Custos mais baixos que as projeções, embora o consolidado aumente t/t.

Apesar do custo consolidado subir de maneira sequencial, o COGS/t apresentou uma redução na ON Brasil e um aumento na ON América do Norte. A ON Brasil reportou um COGS/t de R$4.513/t (-9,7% vs. Genial Est.) diminuindo -5% t/t e -17,3% a/a, sentindo o arrefecimento do carvão metalúrgico. Nossa perspectiva era de um leve aumento, apesar da maior eficiência no uso de coque e no delay para a curva spot. Fomos surpreendidos positivamente com uma eficiência de custo na ON Brasil melhor do que esperávamos, em razão do maior volume de embarque (+8% vs. Genial Est.) ter dado suporte a capacidade de diluição de custo fixo.

Na ON América do Norte, o COGS/t foi marcado em R$5.557/t (-2,1% vs. Genial Est.), tendo uma elevação sequencial de +4,4% t/t, refletindo a oferta mais restrita da sucata ferrosa nos EUA, conforme comentamos em nosso relatório de prévias. Em Aços Especiais, o aumento do COGS/t de +1,3% t/t para R$6.882/t foi atribuído ao aumento dos custos fixos, dado o baixo volume de embarques, e aos elevados custos da sucata.

EBITDA em retração de duplo dígito.

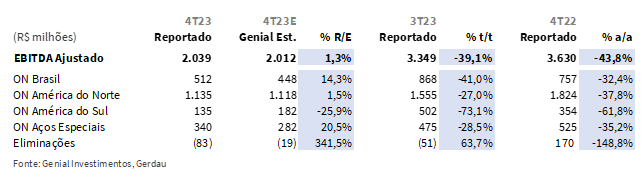

Mesmo com uma receita um pouco mais baixa do que esperávamos, pela dinâmica muito aquém do desejado vista na ON América do Sul, como o COGS/t da ON Brasil veio levemente mais arrefecido do que as nossas estimativas, isso fez com que o EBITDA reportado se encaixasse exatamente dentro das nossas projeções. A Gerdau reportou um EBITDA ajustado de R$2,0b (+1,3% vs. Genial Est.), chegando a uma redução de -39,1% t/t e -43,8% a/a. Houve, conforme a nossa projeção, uma compressão de margem para 13,9% (-5,7p.p t/t; -6,3p.pa/a).

Conforme mencionamos, elegemos como o destaque negativo principal a ON América do Sul, que reportou R$135m (-25,9% vs. Genial Est.), com queda de -73,1% t/t e -61,8% a/a. Já ON Brasil registrou contração de -41,0% t/t e -32,4% a/a, chegando a um EBITDA de R$512m (+14,3% vs. Genial Est.). Embora não tenha obtido uma performance suficientemente clara para chamarmos de destaque positivo, ainda assim apuramos que foi acima das nossas projeções devido ao volume maior de embarques e o COGS/t mais arrefecido do que esperávamos (em razão da maior capacidade de diluição de custo fixo). A ON América do Norte foi em linha com nossa estimativa e apresentou EBITDA Ajustado de R$1,1b (+1,5% vs. Genial Est.), decréscimo de -27% t/t e -37,8% a/a.

Lucro líquido em queda livre em razão de operação debilitada.

Como resultado de uma operação bastante abatida, o lucro líquido divulgado foi de R$587m (-36,2% vs. Genial Est.), com uma trajetória descendente de -63,1% t/t e -51,8% a/a.

Não esperávamos que a redução fosse superar a marca dos -50% t/t, portanto, grande parte da diferença observada para nossas estimativas pode ser atribuída em razão de itens não recorrentes e EBITDA proporcional das empresas coligadas e controladas em conjunto, uma vez que o resultado financeiro reportado de -R$156m também não veio muito diferente do que esperávamos.

Nossa visão e recomendação

O que pode fazer preço nas ações daqui em diante? Acreditamos não ser novidade para o mercado a forte queda de EBITDA e compressão de margem no 4T23. Então, os pontos que, na nossa visão, passam a definir como as ações podem se comportar de agora em diante olhando para divisão de negócio no Brasil são: (i) dinâmica na China e potencial melhora (ou manutenção) do consumo interno mais fraco de aço vs. a quantidade destinada de aço bruto para a exportação; (ii) nívelde proteção oferecido pelas tarifas de importação no Brasil vs. diálogo do setor com as autoridades brasileiras para recalibrar a alíquota, (iii) ritmo de melhora do mercado automotivo em 2024 e por fim, (iv) grau de redução dos canteiros de obras em 2024 vs. desaceleração de lançamentos imobiliários (alta e média renda) observada em 2023.

Além disso, para EUA, pontuamos: (v) patamar de estabilização do spread metálico nos EUA (reduzirá ou continuará bem mais alto que a média histórica?) e (vi) momento em que o FED começará a reduzir juros (probabilidade de ser em março já caiu muito, apostamos desde cedo em junho, com corte de -0,25p.p).

Situação clamando por mudança estrutural ou combinação de fatores a favor. O aço proveniente da China continua penetrando no país e competindo com o produto doméstico, dando continuidade ao desafio enfrentado pelas siderúrgicas nacionais. A China diverge opiniões quanto à atividade imobiliária, mas é certo que hoje, o país não foca mais apenas nesse mercado e busca atividades em outros ramos que não demandam tanto aço (elevação do PMI de serviços, por exemplo), levando-a a escoar o excedente.

As taxas de utilização dos Alto-fornos permaneceram acima de 90% durante boa parte do ano passado e a demanda no país não coincidia com essa produção de aço bruto, que chegou a ~1Bt em 2023. Essa combinação levou à solução que descrevemos acima: escoamento do excedente.

Olhando de novembro até agora (meio de fevereiro), as taxas de utilização média nos principais Alto-fornos da China reduziram para ~83%. Acreditamos que isso foi resultado, provavelmente, de um potencial corte de subsídios do governo à produção de aço em conjunto com a paralização de algumas usinas (manutenção + feriado do Ano novo lunar).

No entanto, a demanda chinesa ainda nos parece aquém do necessário para melhorar a situação, e certamente não será suficiente para resolver o empecilho sofrido pelas siderúrgicas nacionais de maneira isolada. Uma combinação de fatores ajudaria, com (i) aumento da tarifa sobre o aço importado no Brasil (apostamos em 17% vs. 25% do pleito da Aço Brasi) e (ii) aquecimento parcial da atividade industrial na China (estamos um pouco mais otimistas que o consenso nesse ponto). Sobre uma melhora parcial no consumo de aço doméstico da China, elaboramos de maneira mais enfática isso poderia ajudar a Gerdau e porque estamos projetando uma leve expansão do PMI industrial na China em 2024 vs. 2023, em nosso relatório de prévias. Recomendamos fortemente a leitura (Gerdau: Prévia 4T23).

Por ora, mantemos nosso viés neutro quanto à siderurgia. Com as exportações chinesas mantendo ritmo, seria necessária alguma ação para fazer frente. Conforme citamos no parágrafo acima, uma alternativa é o aumento da tarifa sobre importação do aço. O aumento dessa alíquota no dia 5 de fevereiro (para 14%, em média) demonstra a movimentação gradual do governo para tentar sanar o impasse, mas em uma magnitude longe ainda da desejável. A verdade é que é um cabo de guerra de interesses (lobby da indústria manufatureira + relação comercial com a China vs. siderurgicas paralisadas com contratos de trabalhos suspensos).

A redução na taxa de utilização do Alto-Forno na China (acima de 90% para 83%) reflete a diminuição na oferta, decorrente de uma demanda fraca. No entanto, uma mudança estrutural é necessária para alterar o cenário atual. Portanto, não esperamos que nossa visão sobre a companhia mude muito no curto prazo. Os próximos meses ainda serão de compostos de dias difíceis….

Geração de fluxo de caixa baixa, mas dentro do esperado. Partindo de um EBITDA reportado sofrendo uma queda relevante (-39,1% t/t; -43,8% a/a), em linha com nossa estimativa (+1,3% vs. Genial Est.), o fluxo de caixa (FCFE) reportado foi de R$1.2b (+12% vs. Genial Est.), mostrando uma redução de -42% t/t. Prevíamos um CAPEX em linha com o reportado (~R$2b). Porém, a geração de FCFE reportada ficou um pouco acima da nossa estimativa, devido ao abatimento de uma parcela equivalente a R$474m do total CAPEX que não possui efeito caixa, como mencionamos no início do relatório. Sem esse efeito, o fluxo de caixa teria sido integralmente equivalente ao projetado por nós.

Acertamos no estouro do guidance de CAPEX. Além disso, a companhia ultrapassou o guidanceanual de 2023 de R$5b em CAPEX e reportou R$5,7b, em linha com nossa projeção (R$5,8b Genial Est.). Essa dinâmica consolidou, por fim, o que antecipamos há um bom tempo em diversos relatórios: CAPEX será uma preocupação, Gerdau vai escorregar um pouco em relação ao guidance e isso se tornará um fator moderador para o interesse de investidores nas ações da companhia, como pode ser visto neste relatório, publicado por nós ainda em outubro do ano passado. (Gerdau Stakeholder Day 2023).

Destacamos também que a Gerdau anunciou o guidance de CAPEX para 2024, ficando em R$6b. Esse número cabe, atualmente, perfeitamente dentro das nossas estimativas (R$5,9b 24E). Iremos avaliar ao longo do ano para verificar a possibilidade de estouro dessa meta ou não, assim como fizemos com o valor dado para 2023 e acertamos com antecedência.

Dividendos decepcionantes. Já esperávamos dividendos com redução sequencial, porém a redução foi ainda mais intensa do que nossa estimativa. Mesmo com o CAPEX vindo acima do guidance, mas em conformidade com nossos cálculos, os dividendos reduziram ainda mais que o esperado. A Gerdau anunciou a distribuição de R$0,10/ação (-61,5% vs. Genial Est.). A título de exemplo, o dividendo anunciado no 3T23 foi de R$0,47/ação. Seguindo nessa linha, apostamos em dividendos menores para 2024 vs. 2023, e vemos a Gerdau com um dividend Yield de 6% 24E.

Um trimestre para esquecer… Apreciamos a tese de investimento da empresa e notamos um impacto menos prejudicial dos ciclos de baixa do aço em seus resultados hoje em comparação com antes de 2021 (marca do último ciclo bullish). Creditamos isso aos melhores níveis de rentabilidade da Gerdau nos últimos 5 anos, diante do bom trabalho que a companhia conseguiu fazer em relação a investir nos ativos certos, melhorando o valor do mix de produtos, ao mesmo tempo que desinvestia de ativos que não geravam a rentabilidade adequada (sell-off das JVs na ON América do Sul são a continuidade desse processo em 2024). Sabemos, portanto, que a redução forte de resultados no 4T23 não possui correlação com decisões equivocadas da companhia e sim com a naturalidade do negócio cíclico de siderurgia. Ainda assim, esse é um trimestre para esquecer…

Mesmo com a pressão operacional reduzindo o EBITDA 24E para R$10,4b (vs. R$13,5b 23A) já tendo sido precificada na queda de ~20% das ações últimos 6M, não vemos catalisadores imediatos para a ação subir. Optamos por adiar a alteração da rating da companhia e continuamos a sugerir MANTER, diante de um EV/EBITDA 24E de 4,1x em linha com a média histórica. Portanto, após a revisão feita no relatório passado, o Target Price 12M em nosso modelo é de R$24,50, propondo um upside de +14,49%.