Os resultados da JSL referentes ao 2T24 serão divulgados no dia 7 de agosto de 2024, após o fechamento do mercado. Esperamos resultados mistos, ainda impactados pela sazonalidade mais fraca do primeiro semestre, com crescimento mais modesto de receita e margens em compressão.

O segundo trimestre historicamente é o mais fraco para a JSL, refletindo na desaceleração dos volumes comparado ao trimestre anterior. Setores como automotivo e alimentos e bebidas, que têm maior representatividade na receita da empresa, mostram uma tendência de volumes mais baixos no primeiro semestre devido a férias coletivas e preparação para o segundo semestre mais forte. Os setores florestal e de mineração provavelmente ajudam a suavizar essa curva, mas não eliminam completamente os efeitos sazonais negativos.

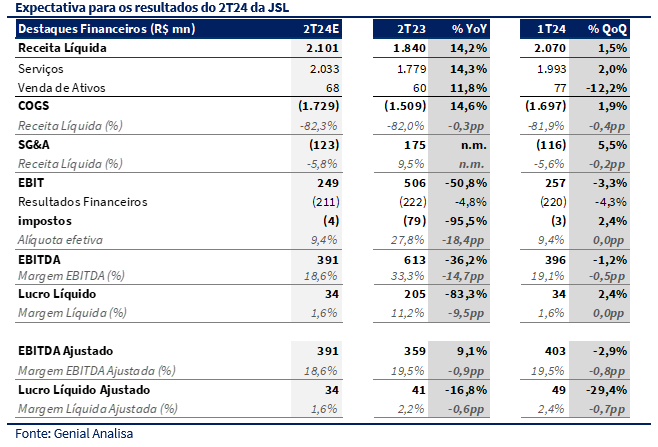

Para o 2T24, estimamos que as margens operacionais devam ser pressionadas por vários fatores. Os custos pré-operacionais das novas implantações, como o projeto Cerrado da Suzano, além das operações da TPC e Fadel, provavelmente impactarão negativamente as margens. Nossa margem EBITDA projetada para o trimestre é de 18,6%, uma queda em relação ao 2T23.

No último trimestre havíamos observado dinâmicas distintas nas últimas aquisições. A FSJ continuando a trajetória de crescimento, com um aumento de 40% na receita anualizada após a incorporação, contribuindo positivamente para os resultados do grupo. Por outro lado, a IC Transportes enfrentava desafios significativos devido à alta exposição ao setor agrícola. Neste trimestre, esperamos que esses dinâmicas se repitam e IC siga sofrendo com a desaceleração da demanda por transporte rodoviário de grãos. Esta exposição resulta em margens mais baixas, especialmente no segmento asset-light.

Esperamos uma receita líquida de R$ 2.101 milhões (+14,2% a/a e +1,5% t/t), um EBITDA ajustado de R$ 391 milhões (+9,1% a/a e -2,9% t/t), uma margem EBITDA ajustada de 18,6% (-0,9pp a/a e -0,8pp t/t), e um lucro líquido ajustado de R$ 34 milhões (-16,8% a/a e -29,4% t/t).

Seguimos com recomendação de COMPRA e preço-alvo de R$ 20,00.

Um trimestre fraco, impactado pela sazonalidade

O segundo trimestre é tradicionalmente mais fraco devido a fatores sazonais, como férias coletivas nas montadoras e menor demanda em alimentos e bebidas. A diversificação setorial ajuda a mitigar parte desses efeitos, com setores florestal e de mineração apresentando menor variação ao longo do ano. Setores como alimentos e bebidas e automotivo mostraram desempenho sazonalmente mais fraco no 2T24, enquanto setores florestal e de mineração ajudaram a suavizar a curva de sazonalidade, mantendo volumes estáveis. Projetos como o Cerrado da Suzano e os novos contratos da Fadel anunciados devem começar a mostrar resultados apenas no terceiro trimestre.

Atenção aos ajustes do mesmo trimestre do ano passado…

No 2T23, tivemos contábil positivo pela compra vantajosa da IC Transportes. o EBITDA ajustado excluiu um efeito contábil positivo de R$ 254,8 milhões. No lucro líquido, a exclusão da compra vantajosa foi de R$ 168,1 milhões e do ágio/mais-valia de R$ 4,2 milhões.

Essas exclusões explicam as grandes variações na base comparativa anual, resultando em números ajustados significativamente mais altos no 2T23. Portanto, ao comparar os resultados do 2T24 com o 2T23, é crucial considerar esses ajustes para entender a real performance operacional da empresa.

Adicionalmente, lembramos que, conforme anunciado no 4T23, não teremos mais créditos de subvenção de ICMS em 2024. Em 2023, esse efeito benefício gerou impacto positivo em R$72 milhões no lucro líquido. Por tanto, nossa base comparativa de lucro deveria ser menor, em pelo menos R$ 18 milhões por trimestre.

Desempenho por segmento: Asset-light como destaque negativo

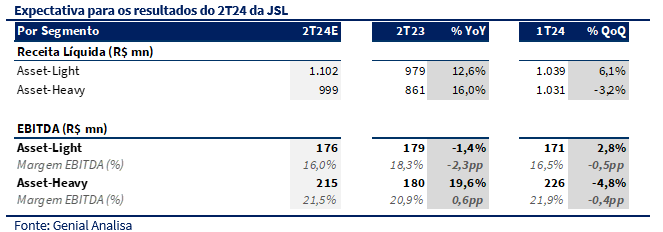

No segmento asset-light, as margens foram pressionadas pela sazonalidade e custos pré-operacionais, especialmente no segmento agrícola com a IC Transportes, cujo desempenho foi abaixo do esperado. O crescimento orgânico deve ser mitigado pelo desempenho mais fraco no transporte de grãos. Estimamos uma receita líquida de R$ 1.102 milhões (+12,6% a/a e +6,1% t/t) e um EBITDA de R$ 176 milhões (-1,4% a/a e +2,8% t/t), com uma margem EBITDA de 16,0% (-2,3pp a/a e -0,5pp t/t).

Já no segmento asset-heavy, setores químicos e combustíveis mostraram desempenho estável, com contratos de longo prazo renegociados. O início das operações de novos contratos, como o da Suzano, começa a impactar positivamente no segundo semestre, trazendo expectativas de melhoria no desempenho global da empresa. Estimamos uma receita líquida de R$ 999 milhões (+16,0% a/a e -3,2% t/t) e um EBITDA de R$ 215 milhões (+19,6% a/a e -4,8% t/t), com uma margem EBITDA de 21,5% (+0,6pp a/a e -0,4pp t/t).

Margens mais fracas

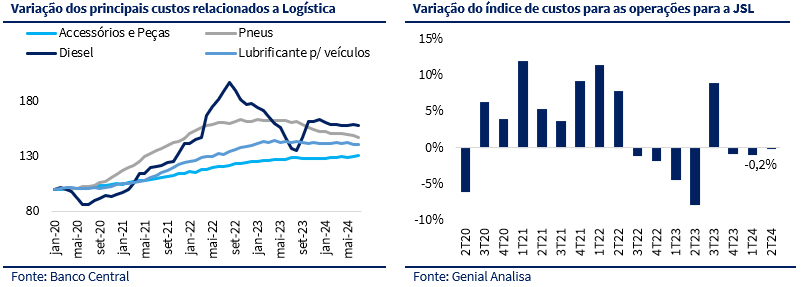

Em termos de custos, os principais itens, como diesel, peças, pneus e lubrificantes, se mantiveram estáveis, com uma leve queda de cerca de 0,2% no índice de custos ponderados. No entanto, os custos pré-operacionais das novas implantações pressionaram as margens no 2T24.