Os números do 2º trimestre do Magazine Luiza são neutros, mas as mensagens para o 2º semestre são mais animadoras. Prejuízo do trimestre já estava precificado, amanhã os investidores devem se concentrar nas perspectivas mais otimistas para os próximos meses.

De olho na queda da taxa de juros, alavancagem operacional do digital e elevação de margem bruta ao longo dos próximos trimestres, estamos movendo a nossa recomendação para COMPRAR (anteriormente em MANTER), com preço-alvo 2023E em R$ 4,50 − upside de 59% em relação ao fechamento dessa segunda-feira (14/ago).

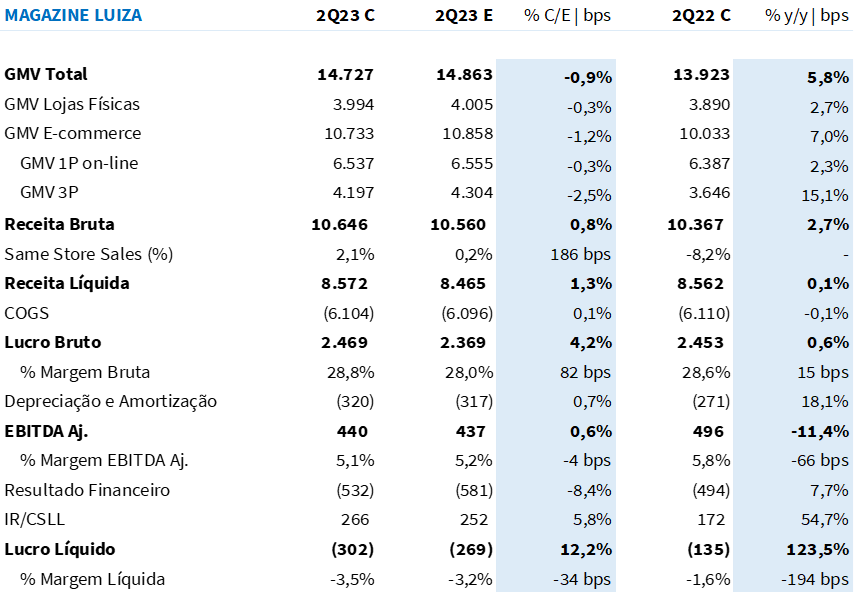

(I) Volume de vendas: digital é o grande destaque

Como já esperado, os três canais do Magazine Luiza apresentaram crescimento na base anual, com o marketplace ganhando ainda mais penetração no volume de vendas total da companhia. O GMV Total ficou 0,9% abaixo de nossa estimativa, a R$ 14,73b (+5,8% a/a).

A maior contribuição de crescimento veio para o marketplace, que apesar de desacelerar sequencialmente, mantém um mid-teens de crescimento (+15,1 a/a). Mas, a sinalização é bem animadora. Em dados não auditados, o 3P voltou a crescer em um patamar superior a 20% a/a em julho − o que deve contribuir ainda mais na rentabilidade bruta da companhia ao longo do 3T23.

Com uma maior nível de maturidade do digital e um ecossistema mais robusto (tanto em mix quanto em infraestrutura para suportar vendas), em mais um trimestre, o Magazine Luiza reforçou a sua solidez no on-line. Em dados consolidados pela Neotrust, o Magazine Luiza apresentou um avanço de 6 p.p. de participação no mercado a/a − um crescimento de market share 3,0x superior em relação ao principal concorrente (Via).

Apesar do crescimento de volume de quase 6,0% a/a, o DIFAL ainda traz um impacto no crescimento do faturamento do Magalu − uma vez que as deduções de impostos sobre receita bruta passaram de 17,4% no 2T22 para 19,7% no 2T23. Com isso, a companhia reportou uma receita líquida de R$ 8,56b (+0,1% a/a; +1,3% Est. Genial).

(II) A maior margem bruta em três anos

Com a reintrodução do DIFAL, a companhia viu sua carga tributária aumentar em 320bps no início do ano, levando a um processo gradual de repasse aos preços. Com um reajuste de ~70bps no 2T23, somado aos ~80bps realizados no 1T23, o efeito sobre os preços ao consumidor totalizou ~150bps ao final do 1S23. Considerando o repasse feito até agora, ainda existe um efeito de -170bps de descompasso em relação ao aumento de carga de impostos, tendo impacto negativo sobre a margem bruta consolidada.

Ainda assim, a performance da vertical de serviços (marketplace + fintech) foi capaz de compensar integralmente o impacto negativo do DIFAL sobre a margem bruta. Com destaque para o marketplace (Receita 3P +32% a/a), a margem de serviços contribuiu com +190bps para a rentabilidade bruta do trimestre. Assim, a margem bruta consolidada ficou +80bps acima das nossas estimativas, em 28,8% (+15bps a/a) – a maior registrada nos últimos três anos. A companhia reportou um lucro bruto de R$ 2,47b (+0,6% a/a; +4,2% vs. Est. Genial).

Vemos essa entrega como bastante positiva. Ainda que não acreditemos que a companhia irá fazer o repasse integral do aumento da carga tributária, a medida em que o DIFAL for cada vez mais incorporado aos preços, o impacto negativo sobre a margem deve gradualmente diminuir, permitindo ganhos ainda maiores vindos do crescimento da vertical de serviços – com destaque para a performance recente do marketplace.

(III) Safras de crédito antiga ainda pressionam

O TPV da Fintech atingiu R$23,9b, expandindo 8,8% a/a. O maior contribuinte em termos de crescimento foi a categoria “Conta Digital + Pagamentos”, que aumentou 22,9% ano contra ano ganhando 3p.p. de participação. Esse movimento aconteceu pela performance estável da carteira de crédito (+1,0% a/a), devido à menor oferta de crédito – maior contribuidora com 59% do TPV vs. 62% no 2T22 –, enquanto a Fintech adicionou 4,9 milhões de novas contas MagaluPay nos últimos 12 meses para 10,5 milhões (+560 mil vs. 1T23).

A Provisão para Devedores Duvidosos (PDD) cresceu 78% a/a, para -R$105m. O aumento vem pelo envelhecimento das safras com menor rating de crédito, com as parcelas acima de 90 dias ganhando 3,2 p.p. na comparação anual, para 10,9%. Olhando para o sequencial, o PDD sobre a carteira de crédito teve uma ligeira expansão de 0,2 p.p. para 13,4%.

(IV) Capital de giro com um boom de prazo médio de fornecedores

Magalu reportou uma boa melhora no capital de giro, impactado positivamente pelo recuo no prazo médio de estoques (-8 dias a/a) e aumento do prazo médio de fornecedores (+4 dias a/a). Com isso, o ciclo de caixa saiu de 65 dias (2T22) para 49 dias nesse trimestre.

Com a melhora no ciclo de caixa e a entrada dos recursos provenientes do acordo com a Cardif (anunciado em maio/23), Magalu elevou o seu caixa em R$ 1,02b nesse trimestre.