A resposta é não! Mesmo diante da sazonalidade positiva para o varejo, ainda não será neste trimestre que as empresas de e-commerce apresentarão lucro líquido. As empresas reportam seus números ao mercado após o fechamento do pregão dessa quinta-feira (9/mar).

O fato é que este 4º trimestre de 2022 trouxe um episódio inédito: uma Copa do Mundo sendo realizada nos últimos três meses do ano. Para as empresas de e-commerce, o último trimestre de 2022 era extremamente desafiador, não haveria espaços para excessos. Uma pistola com apenas uma munição! Uma ida, sem direito à volta.

Negociar com fornecedores, gerir estoques, ajustar precificação de produtos, realizar orçamentos. Errar na logística nesse trimestre poderia custar a geração de caixa operacional do ano inteiro.

O que esperar de Magazine Luiza e Via (ex Via Varejo) no 4T22? Em nossa visão, Magalu deve apresentar um resultado mais sólido que Via, com uma evolução de duplo dígito em todos os canais e uma maior geração de caixa operacional. Estamos reduzindo o Preço-Alvo de MGLU3 para R$ 5,00 e VIIA3 para R$ 3,00. Confira a análise completa!

Um briefing sobre o setor nesse trimestre

O setor de e-commerce é bastante dependente da concessão de crédito, principalmente quando falamos de itens duráveis, que trabalham com um ticket médio elevado, como móveis, eletrodomésticos e eletrônicos.

Naturalmente, diante de um cenário macroeconômico mais desafiador, onde a taxa de juros do 4T22 é 1,7x superior ao mesmo período de 2021, esses itens perdem relevância na intenção de compra pelo consumidor.

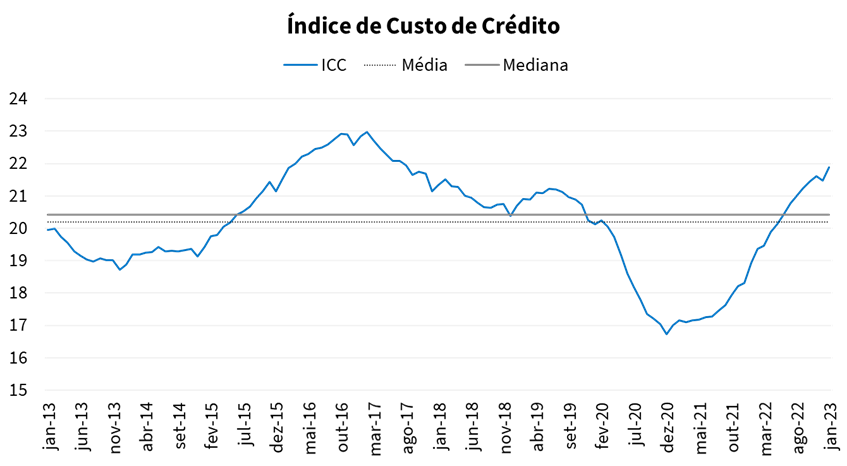

Gráfico 1: Índice de Custo de Crédito. Elaborado pela Genial a partir de dados do Banco Central.

Diante de um encarecimento do custo de crédito (Gráfico 1) e com o poder de compra pressionado por uma inflação de itens essenciais acima do IPCA Geral, o espaço para o crescimento de vendas de produtos duráveis fica extremamente limitado.

As vendas de produtos duráveis correspondem a mais de 70% do GMV 1P das companhias de e-commerce aqui analisadas (Magazine Luiza e Via). Nesse trimestre, diante do efeito de Copa do Mundo, esperamos que as vendas de televisores ganhem destaque na comparação anual – base fraca, uma vez que não houve um evento de grande porte nesse mesmo período em 2021.

Ainda sobre o 1P, acreditamos que o Magalu siga apresentando a melhor performance nessa linha, uma vez que não temos as vendas da KaBuM! integradas no 4T21 (apenas a partir de 1T23 teremos o efeito normalizado).

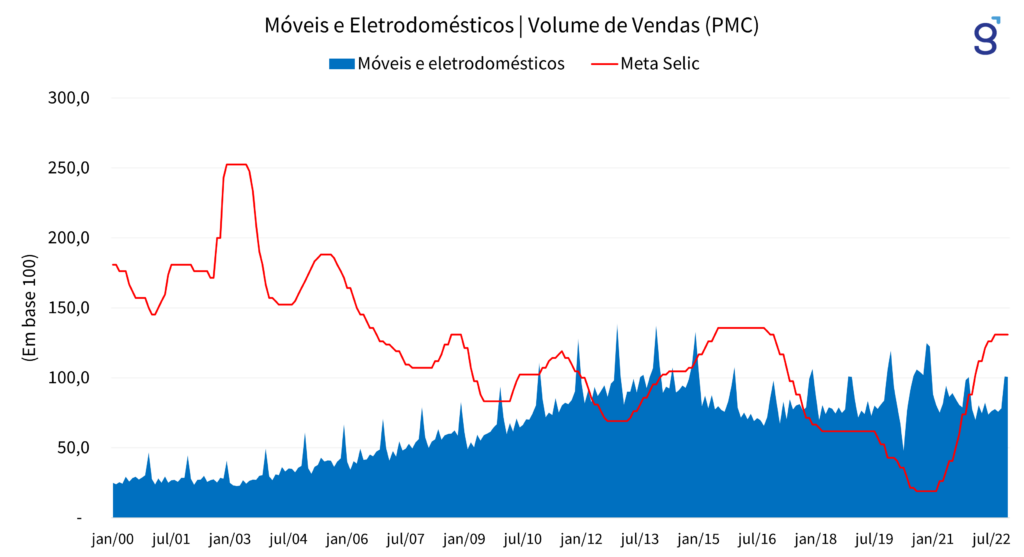

Gráfico 2: Relação entre o Volume de Vendas (PMC) e Meta Selic (Banco Central). Elaborado pela Genial.

Dado a nossa estimativa de aumento da Selic neste ano, mantemos o nosso tom de cautela para a linha de 1P ao longo de 2023. Porém, entendemos que uma queda de juros ainda neste ano e/ou arrefecimento da inflação (não é o nosso cenário base) poderiam ser gatilhos para a categoria e as ações de MGLU3 e VIIA3 ganharem força.

No Gráfico 2, reunimos dados referentes a Meta Selic, definida pelo Banco Central, e Volume de Vendas, divulgado pelo IBGE. Observe que em momento de queda de juros, a categoria consegue apresentar uma boa performance, como aconteceu nos ciclos entre 2006-2008, 2011-2013 e 2016-2021.

As vendas de lojas físicas devem continuar sendo o grande destaque no trimestre, trazendo um alívio para as margens brutas das companhias, na visão anual. Para nós, Via deve continuar mantendo a trajetória positiva para o canal, contudo, a grande surpresa deve vir para Magalu.

Após tímidos avanços e alguns trimestres de desaceleração, o canal físico de Magazine Luiza deve ser a “cereja do bolo”, a ser apresentado nessa quinta-feira (9/mar). Esperamos um crescimento anual mid teens no GMV Físico.

Em relação ao digital, a Via deve mostrar uma importante evolução nesse canal, com uma performance próxima à neutralidade. Sem tempo ruim para o e-commerce, o Magazine Luiza seguirá evoluindo as vendas digitais em duplo dígito.

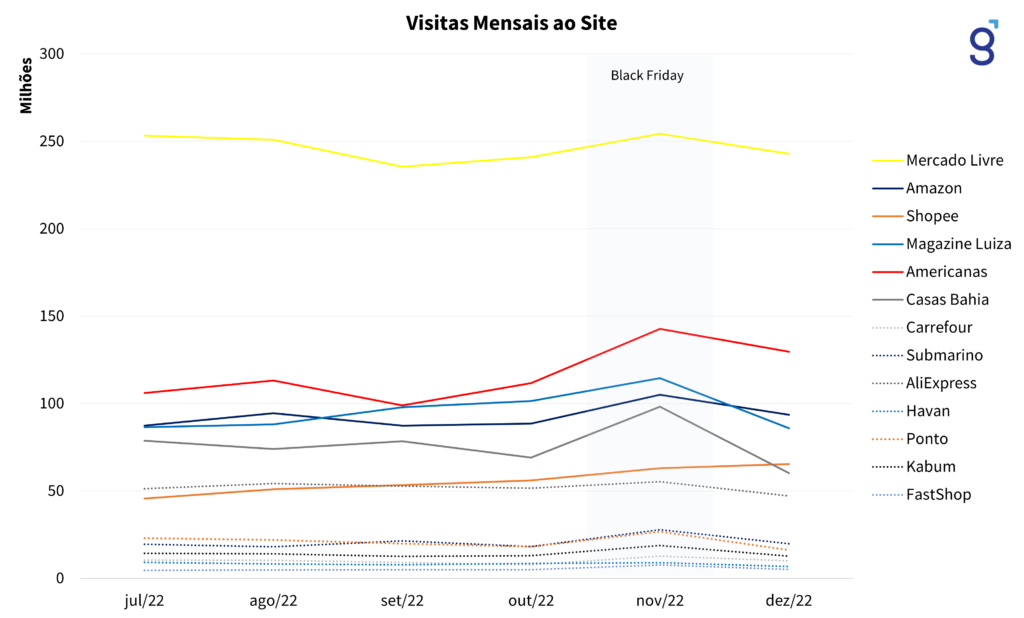

Reunindo dados do SimilarWeb (Gráfico 3), ranqueamos o tráfego das principais empresas de e-commerce ao longo do 2º semestre de 2022. Destaque para evolução do canal ao longo de novembro, impulsionada pelo evento de Black Friday.

Gráfico 3: Acessos mensais ao site. Elaborado pela Genial a partir de dados do Similarweb.

O que esperar de Via no 4T22?

Lojas físicas

O canal de lojas físicas da Via (Casas Bahia e Ponto) devem se manter como destaque de vendas neste 4º trimestre. Nos últimos 12 meses, a varejista abriu cerca de 92 unidades de Casas Bahia, adicionando mais de 106 mil metros quadrados ao seu parque de lojas (+11,5% a/a).

Apesar do fluxo de lojas se manter abaixo do nível pré-pandemia, as maiores conversões de compras somado ao repasse de inflação aos produtos devem apoiar o crescimento desse canal no período, com uma consistência entre os meses desse último trimestre.

Crescimento sequencial. A nossa estimativa é que a Via reporte um GMV Bruto de Lojas Físicas de R$ 6,5 bilhões (+12,1% a/a; 16,4% t/t), com a maior contribuição vindo das novas aberturas de unidades no último ano. Esperamos um Same Store Sales (SSS) de 3,3% a/a, revertendo a dinâmica de queda de -26,1% no 4T21.

E-commerce

GMV 1P deve manter a dinâmica de queda anual. No 3º trimestre, a Via reportou uma queda de 10,6% a/a, esperamos ver uma desaceleração um pouco menor, a 6,8% a/a, com um volume de vendas bruto (líquido de devoluções) de R$ 3,9 bilhões no 4T22 (+14,6% t/t). Itens como televisores devem ser o destaque positivo do canal no trimestre, dado ao evento de Copa do Mundo impactando os números para o 4º trimestre.

Apesar da queda nessa linha de 1P (definição vide glossário), acreditamos que a varejista consiga ganhar market share no segmento, tendo em mente a maior capilaridade de vendas, fruto de parcerias com os canais do C6 Bank, Nubank, Inter e Banco do Brasil (compras com cashbacks nas respectivas plataformas).

GMV 3P ainda na parte baixa da J-Curve. Após desabar mais de 40% a/a no 3º trimestre do ano passado, esperamos uma melhora gradual desse canal. Outubro deve mostrar uma melhora sequencial (trimestral, não anual) em termos nominais, assim como Novembro – impactado pelo crescimento de vendas no mês de Black Friday.

Para Dezembro/22, a Via entra em uma base comparativa mais normalizada, dada a mudança da política de incentivo do marketplace no mesmo período em 2021. Frente a um maior número de pedidos, a varejista deve apresentar um crescimento de duplo dígito para o mês em questão.

Neste 4T22, esperamos que o GMV 3P Bruto apresente um comportamento quase “flat” a/a, a R$ 1,6 bilhão (-5,0% a/a; +40,3% t/t). Apesar da leve desaceleração do GMV, a Receita Líquida do marketplace deve se mostrar rentável, crescendo a duplo dígito na visão a/a, dado o maior nível do Take-Rate desse trimestre (esperado em 11,0% vs. 7,7% no 4T21). Estimamos uma receita líquida desse canal em R$ 172m (+32,3% a/a).

De olho nos sinais. Essa dinâmica do 4º trimestre para o GMV 3P pode nos fornecer pistas do que a Via espera desse canal em 2023. Com uma política de incentivo normalizada, o crescimento desse canal deve vir, principalmente, pelo maior número de pedidos.

Consolidando o GMV e Receita da Via

Beneficiada por uma alavancagem operacional de lojas físicas, a nossa expectativa é que a Via apresente uma Receita Líquida Consolidada de R$ 8,6 bilhões (+6,5% a/a; +23,6% t/t). A nossa estimativa está 2,3% abaixo do consenso do mercado (R$ 8,9 bilhões, retirado do BBG em 03/mar).

Custos e despesas operacionais

Frente a maior penetração de lojas físicas na receita consolidada, a qual embute uma margem bruta maior pela oferta de serviços (crediário, garantia estendida, seguros, etc.), esperamos que a rentabilidade bruta da Via cresça no último trimestre. Estimamos um lucro bruto de R$ 2,6 bilhões (+10,1% a/a; +21,1% t/t) e uma margem bruta de 30,1% (+100 bps a/a; -60 bps t/t).

Na visão sequencial (t/t), a queda na margem bruta é explicada devido ao incentivo promocional do 4º trimestre em relação ao 3º, ou seja, pressão de custos. Essa é uma questão puramente sazonal, de modo a fomentar o faturamento no período.

Esperamos que as maiores despesas SG&A no período neutralizem os ganhos na margem bruta da companhia. Três grandes tópicos que devem guiar as despesas nesse trimestre:

(I) Maior nível de despesas pessoais. Dada a abertura de 92 unidades nos últimos 12 meses e considerando a maturação do parque de lojas, esperamos uma maior pressão dessa linha no 4T22 − mesmo diante do ganho de produtividade que a companhia vem apresentando nos últimos trimestres. Dada a sazonalidade, a contratação de terceiros temporários para ajudar nas vendas do trimestre, também, deve impactar as despesas com vendas no período.

(II) Provisão para Devedores Duvidosos (PDD) não deve trazer grandes surpresas. Mesmo diante do cenário de encarecimento do custo de crédito (Gráfico 1) e de um maior endividamento da família (77,9% das famílias brasileiras endividadas vs. 70,9% em 2021), a Via vem controlando bem a concessão e perda de crédito ao longo de 2022.

Neste trimestre não estimamos evolução na carteira ativa de crédito, projetamos que ela se manterá próximo ao patamar de R$ 5,7 bilhões. Como não esperamos grandes alterações na carteira, as provisões de crédito devem se manter flat na visão sequencial (t/t), uma vez que o PDD é gerado no momento de concessão de crédito. Estimamos que o over 90 se mantenha em patamar próximo aos 9,0%.

(III) Aumento de despesas com demandas judiciais. Embora o número e os tickets dos novos processos estejam caindo, existe uma sazonalidade que implica em maiores despesas com demandas judiciais no 4º trimestre, dado as férias do poder judiciário no início do ano.

Com isso, esperamos que a Via reporte um EBITDA ajustado de R$ 647 milhões (+1,0% a/a; +66,0% t/t) e uma margem operacional de 7,5% (- 40 bps a/a; +190 bps t/t).

Resultado financeiro e lucro líquido

Dada a sazonalidade do 4º trimestre, esperamos ver uma desalavancagem financeira da Via neste trimestre. O combo de maior nível de EBITDA somado a renovação do contrato de parceria com o Bradesco e a otimização de capital de giro, com os estoques caindo próximo a 100 dias (vs. 119 dias em 4T21) e fornecedores subindo a 190 dias (vs. 161 dias em 4T21), esperamos ver uma geração de caixa operacional nesse trimestre (e também no ano).

Dado os maiores custos de dívida e de juros do CDCI, esperamos que o resultado financeiro líquido da Via cresça 43,9% e alcance 7,3% da receita líquida (+188 bps a/a), negativo em R$ 630 milhões nesse trimestre. Com a renovação da parceria com o Bradesco, esperamos que a antecipação de recebíveis fique em um nível menor do que o apresentado no 3º trimestre, negativo em R$ 202 milhões.

Em nossa estimativa, a Via deve reportar um prejuízo líquido de R$ 125 milhões, com uma margem negativa de 1,4%, revertendo o lucro de R$ 29 milhões no mesmo período de 2021 (margem líquida de +0,4%).

O que esperar de Magazine Luiza no 4T22?

Lojas físicas

Esperamos ver a continuidade da recuperação das vendas no canal físico. Com a retomada do fluxo para as lojas, esperamos que o Magalu registre R$ 4,9b (+13,1% a/a) no faturamento bruto das lojas físicas, impactado principalmente pelo efeito de maturação de lojas abertas nos últimos anos, a medida em que a companhia não apresentou uma expansão relevante de área de vendas deste canal ao longo de 2022.

Dada essa dinâmica, esperamos ver uma inflexão positiva em relação ao SSS (Same Store Sales), de modo que estimamos esse indicador em +8,7% a/a.

E-commerce

GMV 1P deve acelerar na comparação anual. Nos primeiros trimestres de 2022, observamos uma sequencial desaceleração no GMV 1P do Magalu. Essa dinâmica foi revertida no 3º trimestre, com a incorporação da KaBuM! possibilitando um leve crescimento dessa linha.

Porém, para este trimestre, esperamos ver uma aceleração mais relevante do GMV 1P, impulsionado pela estratégia da companhia de investimento na Copa do Mundo, elevando a venda de itens como televisores, que devem ser o destaque positivo do canal no trimestre. Com uma venda de itens de ticket médio mais alto, esperamos um GMV 1P de R$ 8,3b (+15,6% a/a; +23,2% t/t).

Vendas no marketplace impulsionadas por ganho de share no trimestre. Nossa expectativa é que o GMV 3P continue em tendência positiva de crescimento. Impulsionado por um ganho de market share no trimestre, esperamos ver um crescimento de +16,5% a/a do volume de vendas 3P, estimado em R$ 4,8b. Com um maior nível de GMV 3P, aliado a um Take-Rate mais elevado na comparação anual, esperamos que o marketplace continue aumentando sua contribuição em relação à receita total.

Com crescimento de vendas tanto no 1P, quanto no 3P, esperamos ver uma aceleração da receita digital, impulsionada adicionalmente por um nível de take-rate 3P estimado em 16,1% vs. 12,2% Est. Genial no 4T21. A nossa expectativa é de faturamento bruto de R$ 8,3b (+18,3% a/a; +23,2% t/t) no canal digital.

Consolidando o GMV e Receita da Magalu

Com uma boa performance de vendas, apresentando crescimento de duplo dígito em todos os canais, a nossa expectativa é que o Magalu apresente uma Receita Líquida Consolidada de Varejo de R$ 10,7 bilhões (+14,1% a/a; +21,7% t/t).

Custos e despesas operacionais

Mix de vendas favorece crescimento a/a da margem bruta. Frente a uma maior penetração das vendas do marketplace (3P), que giram a margens maiores por não exigirem níveis relevantes de custos para a venda das mercadorias, esperamos uma melhora na rentabilidade em relação à 4T21. Estimamos um lucro bruto de R$ 2,8 bilhões (+19,0% a/a; +14,9% t/t) e uma margem bruta de 26,3% (+109 bps a/a; -155 bps t/t).

Efeito promocional pressiona margem bruta t/t. Na comparação trimestral, esperamos uma queda na margem bruta, explicada pelo maior nível de incentivo promocional do 4º trimestre, levando a uma estrutura de custos mais pressionada do que no 3T22.

Adicionalmente, a estratégia de investimento da companhia na Copa do Mundo, que impulsionou a venda de itens como televisores, que possuem uma margem bruta menor, também devem ter efeito sobre a margem bruta consolidada na comparação trimestral.

Em relação às despesas operacionais, vale destacar que esperamos ver um aumento na linha de Provisão para Devedores Duvidosos (PDD). Diante de um cenário macroeconômico mais deteriorado, com um maior custo de crédito (Gráfico 1) e maiores níveis de endividamento das famílias, esperamos ver o Magalu aumentando o nível de provisionamento sobre a carteira de crédito.

Neste trimestre não esperamos grandes originações de crédito, porém ainda estimamos uma leve aceleração t/t da carteira de cartões de crédito, devido à sazonalidade positiva do 4° trimestre para o consumo. Estimamos uma carteira no patamar de R$ 21,5 bilhões (+23,4% a/a; +7,3% t/t).

No 3T22, vimos a inadimplência acima de 90 dias chegar a 9,2% da carteira total, aumentando sua representatividade em +363bps a/a e +152bps t/t. Dada essa dinâmica, como a PDD é gerada no momento de concessão de crédito, levando em consideração a evolução do over 90 no trimestre passado, esperamos que um % maior da originação de crédito seja provisionado no 4T22.

Com isso, estimamos uma PDD em -R$102m (+82,0% a/a; +73,2% t/t), representando 5,5% da carteira inadimplente a mais de 90 dias, vs. 3,2% no 3T22.

Por outro lado, a venda de produtos com ticket médio maior no trimestre deve ajudar a diluir as despesas SG&A. Esperamos que essa linha totalize -R$ 2,2b (-8,0% a/a; +11,9% t/t), representando 20,4% da receita líquida (-490bps a/a; -178bps t/t) vs. 22,2% no 3T22 e 25,3% no 4T21.

Com uma maior alavancagem operacional, esperamos que o Magalu reporte uma forte recomposição em seu lucro operacional. A expectativa é de EBITDA ajustado de R$ 633 milhões (+166,5% a/a; +23,6% t/t) e uma margem operacional de 5,9% (+330 bps a/a; +10 bps t/t).

Resultado financeiro e lucro líquido

Com um maior nível de EBITDA e uma otimização de capital de giro, com o giro de estoques caindo abaixo dos 100 dias (vs. 122 dias em 4T21) e fornecedores subindo a 139 dias (vs. 136 dias em 4T21), esperamos que este seja um trimestre de forte geração de caixa operacional.

Dado o cenário macroeconômico de juros mais elevados, com uma Selic média saindo de 7,75% para 13,75% em 12 meses, esperamos um maior custo de dívida ainda pressionando o resultado financeiro líquido do Magalu na comparação anual. Estimamos que essa linha cresça 98,7% a/a, alcançando 4,6% da receita líquida (+196 bps a/a), chegando a -R$ 493 milhões nesse trimestre.

Frente um maior nível de despesas financeiras, nossa expectativa é que o Magalu reporte um prejuízo líquido de -R$ 80 milhões, com uma margem negativa de -0,9%, revertendo o lucro de R$ 93 milhões no mesmo período de 2021.

Ajuste de Preço-Alvo 2023E: Vale a pena ter as ações de MGLU3 e VIIA3 após a queda?

Encerrado o ano de 2022, foi necessário incorporar as novas premissas macroeconômicas de longo prazo para o nosso modelo de Fluxo de Caixa Descontado (DCF) do Magalu e Via.

A Genial Investimentos é a casa mais pessimista em relação aos indicadores de inflação e juros em 2023. Anteriormente, tínhamos uma expectativa de redução da taxa Selic ao longo do 2º semestre deste ano, fundamentada pela estimativa de arrefecimento da inflação ao longo deste ano. Contudo, dado o incerto contexto político-fiscal atual do país, que sequer ainda apresentou um projeto para o arcabouço fiscal, foi necessário incluir uma dose maior de Risco-Brasil à nossa estimativa.

Juros ganha inclinação. A nossa expectativa para Selic 2023E passou de 11,0% para 13,75%. A taxa de juros de longo prazo estimada saiu de 7,0% para 11,0%.

Inflação deve seguir acima da meta por mais tempo. Em relação ao IPCA, elevamos a nossa expectativa em +110 bps, para 6,5% em 2023. Em nossa estimativa, a inflação deve seguir acima da banda superior, pelo menos, até 2025. A nossa expectativa para o IPCA 2025E é de 5,8% (meta de inflação para o ano é de 3,0% ± 1,5%).

O macro pressiona e o micro também. Em nosso cenário base, apesar de ambas as empresas estarem alavancadas (+3,0x DL/EBITDA), acreditamos que o FCFE 2023E da Via acaba sendo o mais atingido, dado o menor potencial estimado de alavancagem operacional e maiores despesas financeiras frente a um possível aumento da taxa Selic. A companhia tem um vencimento de dívidas em um montante de cerca de R$ 1,5 bilhões no 1º semestre de 2023.

Apesar de mostrar uma racionalidade no controle de custos e despesas ao longo de 2022, acreditamos que a companhia precisará rolar grande parte dessa dívida para o longo prazo, mantendo um nível de caixa líquido confortável para sustentar as operações no ano.

Estamos alterando o Preço-Alvo 2023E de Via para R$ 3,00, anteriormente em R$ 4,80 (1/nov), configurando um upside de 60% em relação ao fechamento da terça-feira (7/mar). Reiteramos a recomendação de MANTER para os papéis da VIIA3.

Acreditamos que, junto ao Mercado Livre (MELI34), o Magazine Luiza pode ser um dos grandes players beneficiados pela crise da Americanas (AMER3), abocanhando parte do market share on-line da varejista já nesse 1º trimestre de 2023. A confirmação dessa tese, assim como uma melhora sequencial de margens operacionais, poderia abrir um precedente para o re-rating da recomendação do papel.

Apesar de também sofrer em um cenário de juros e inflação maiores, a maturidade da operação de marketplace e a performance mais suave de lojas físicas devem amenizar as margens e, consequentemente, o FCFE do Magalu.

Estamos alterando o Preço-Alvo 2023E de Magalu para R$ 5,00, anteriormente em R$ 5,20 (1/nov), configurando um upside de 55% em relação ao fechamento da terça-feira (7/mar). Reiteramos a recomendação de MANTER para os papéis de MGLU3.

Glossário

GMV: Gross Merchandise Volume, representa o volume bruto (sem excluir devoluções e cancelamentos) transacionado.

1P: Produtos do estoque da própria companhia comercializados nas plataformas online.

3P: Produtos de parceiros (sellers) comercializados nas plataformas online.

Sellers: Parceiros que ofertam seus produtos nas plataformas online.

Cauda longa: estratégia de venda de uma grande variedade de produtos em menor quantidade.

Marketplace: plataforma online onde diversos sellers podem ofertar seus produtos.

Take-Rate: taxa de comissão cobrada sobre as vendas 3P realizadas em uma plataforma, representa o % do valor de venda que é retido pela companhia.