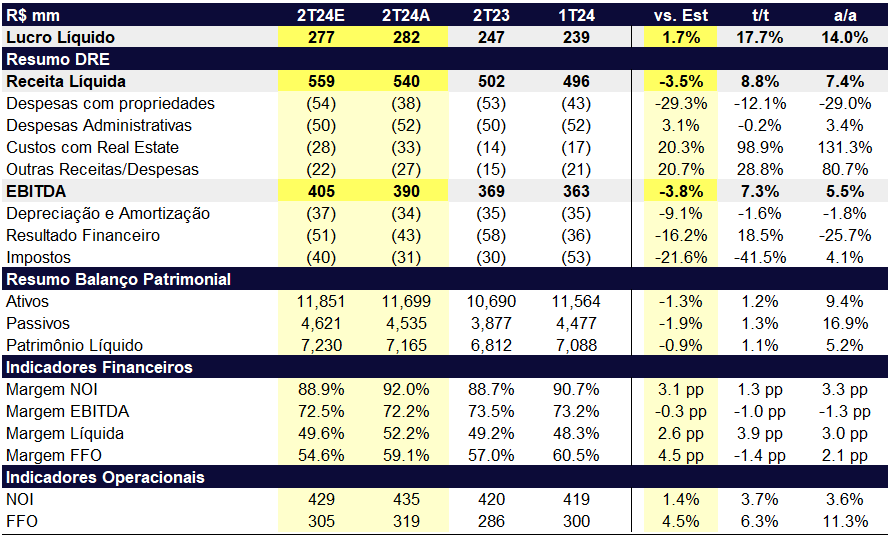

Na nossa visão, o resultado de Multiplan foi decente, com uma certa decepção na receita sendo contrabalanceada por um nível de despesas administrativas menores. Mesmo com uma receita abaixo do esperado, vimos crescimento em praticamente todas as linhas, graças ao reconhecimento da venda de um dos terrenos em Ribeirão Preto. Acreditamos que a reação do mercado deve ser neutra ou levemente negativa, especialmente devido à um possível leasing spread negativo quando olhamos alguns dos shoppings mais relevantes do portfólio da companhia (Morumbi e Barra Shopping). No entanto, seguimos com uma visão muito positiva da Multiplan, dado seu baixo nível de alavancagem, baixo custo de ocupação, capacidade de entregar receitas extraordinárias e múltiplos extremamente depreciados (P/FFO 2024E de 10,9x). Assim, seguimos com recomendação de compra e entendemos que uma queda no preço das suas ações na abertura de hoje, caso ocorra, deve representar uma boa oportunidade.

Olhando a quebra da receita neste trimestre, vimos as receitas de serviços (R$ 37m vs R$ 36m esperado) e estacionamento (R$ 72m vs R$ 72m) muito em linha com a nossa expectativa. Erramos na receita reconhecida do terreno de Ribeirão Preto (esperávamos R$ 41m reconhecidos vs. R$ 36m de fato). Mas a decepção acabou vindo na receita de locação, que veio em R$ 394m vs. R$ 401m esperado, impactada pelas chuvas no RS e pelo efeito IGP-DI que atingiu um patamar de 0% neste trimestre (e que deve voltar a ficar positivo nos próximos trimestres).

Do ponto de vista operacional, alguns dos destaques foram (i) baixo custo de ocupação de 13%, que está em linha com o nível histórico pré-pandemia, mas abaixo da média dos últimos anos, após o oferecimento de novos serviços pela companhia (como o app), (ii) SSS aumentando 5,1%, levemente acima do IPCA e (iii) taxa de ocupação de 96,0%, acompanhando a sazonalidade do trimestre (crescimento de 0,3p.p. t/t, exatamente igual à media histórica de aumento entre o 1o e 2o trimestres). Um ponto bem positivo do resultado foi a queda da despesa com propriedades, principalmente graças a uma taxa de inadimplência negativa, que pode ser interpretada pela recuperação de aluguéis vencidos.

Vale destacar a performance de shoppings consolidados e premium do portfólio da Multiplan: o Morumbi e o Barra Shopping. Juntos, os dois representam quase 30% da receita de locação da companhia. A receita de locação destes shoppings caiu ~4,5% a/a, sendo um forte indicador de que novos contratos vem sendo negociados por um preço menor que os contratos antigos, devido ao IGP-DI negativo¹. Apesar deste fato ser negativo, acreditamos que eventualmente a Multiplan deve reverter este cenário, dado o baixo nível de custo de ocupação. Historicamente, a Multiplan apresenta uma taxa de ocupação nos segundos trimestres muitíssimo próxima ao que foi reportada neste trimestre, mas acreditamos que a mudança nos serviços oferecidos hoje pela administradora justificam um aumento sobre o histórico.

No mais, com a ajuda de um resultado financeiro mais baixo do que o esperado e alíquota de imposto menor (provavelmente devido ao terreno), o lucro veio praticamente em linha com o esperado, em R$ 282m.

Notas: (1) Em geral, os contratos de locação não permitem reajuste negativo, o que significa que uma queda na receita deve ser motivada por novos contratos mais baratos.