A Panvel reportou seus números do 4º trimestre de 2023 após o encerramento do pregão dessa quinta-feira (14/mar). Avaliamos o resultado como positivo, vindo em linha com nossas expectativas.

A Panvel apresentou um resultado operacional sólido, destoando de seus pares do setor ao consolidar (i) uma aceleração do ritmo de crescimento, (ii) expansão de margem EBITDA ajustada e (iii) um robusto crescimento de lucro.

Seguimos com uma perspectiva positiva para a Panvel em 2024. Acreditamos que a companhia deve continuar trabalhando na gestão do mix de categorias de forma a proteger a rentabilidade, permitindo que os esforços de controle de despesas se traduzam em ganhos de margem operacional e expansão de lucro neste ano.

Reforçamos nossa recomendação de COMPRA para PNVL3, com preço-alvo de R$ 16,00 – um upside de 33,4% vs. o fechamento de hoje (14/mar).

Destoando do setor

Conforme antecipado em nossa prévia de resultados, a Panvel destoou dos seus pares do setor de varejo farmacêutico. Enquanto outros players tiveram seu ritmo de crescimento impactado por uma desaceleração geral no setor, a companhia consolidou uma aceleração sequencial do crescimento do topline.

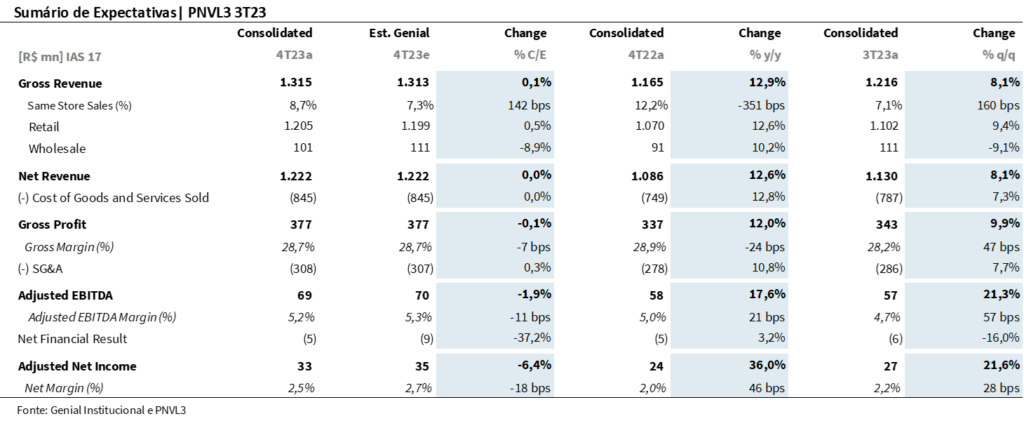

A Panvel reportou uma receita bruta consolidada de R$ 1,3b (+12,9% a/a vs. +11,8% a/a no 3T23) – em linha com nossas estimativas (+0,1% vs. Est. Genial). A performance do período foi impulsionada uma boa performance de vendas sazonais durante o mês de novembro (Black Friday), apresentando um crescimento de vendas de +20% a/a durante o período.

Entendemos que esse desempenho pode ser atribuído a gestão do mix de produtos da companhia. Com uma relevante participação da categoria de Higiene e Beleza no mix de vendas (41,5% no 4T23), a Panvel consegue se destacar durante os eventos sazonais de final de ano – se diferenciando de seus pares do setor.

Leve pressão de margem bruta…

O lucro bruto do trimestre totalizou R$ 377m (+12,0% a/a; -0,1% vs. Est. Genial), com uma margem de 28,7% (-24bps a/a; -7bps vs. Est. Genial). A leve pressão sobre a rentabilidade se deu em função de uma forte base de comparação consolidada no 4T22 devido a (i) um maior efeito de reajuste de preço de medicamentos e (ii) maiores vendas de produtos e serviços relacionados a Covid.

Compensada por diluição de despesas

A Panvel vem realizando um trabalho de controle de gastos em lojas, com o objetivo de aumentar a eficiência da área de vendas. Frente a isso, a empresa reportou mais uma importante diluição (-90bps a/a) das despesas com vendas.

Em contrapartida, as despesas gerais e administrativas aumentaram sua representatividade em relação à receita em +40bps a/a – refletindo os investimentos na estruturação de áreas estratégicas que a companhia vem realizando ao longo do ano.

Ainda assim, a maior alavancagem operacional resultante dos ganhos de produtividade com despesas em loja mais do que compensou o carrego negativo da margem bruta e o efeito de maiores despesas G&A.

A Panvel reportou um EBITDA Ajustado de R$ 69m (+17,1% a/a; -1,9% vs. Est. Genial), consolidando uma expansão de +21bps a/a de margem operacional, reportada em 5,2% (+21bps a/a; -11bps vs. Est. Genial).

Lucro acelera +36% a/a.

Com uma posição de caixa líquido e despesas financeiras estáveis, o sólido desempenho operacional permitiu uma aceleração de +36% a/a da última linha do resultado. A Panvel reportou um lucro líquido ajustado de R$ 33m (+36,0% a/a). A margem líquida totalizou 2,5% (+46bps a/a), impulsionada adicionalmente por uma redução do pagamento de participações no resultado.

Otimização da gestão de caixa

Em 2023, a geração de caixa operacional totalizou R$ 109m (+92,1% vs. 2022). Entendemos que esse desempenho foi guiado por uma maior eficiência na gestão do capital de giro, que resultou numa redução de -7 dias a/a do ciclo de caixa, via (i) melhores negociações com fornecedores (+4 dias a/a) e (ii) otimização do nível de estoques (-3 dias a/a).

O que mais?

Outros pontos relevantes: (i) a Panvel abriu +57 novas lojas em 2023, terminando o ano com 600 lojas em operação; (ii) a companhia ganhou participação de mercado na região Sul pelo 5º trimestre consecutivo, consolidando um market-share de 12,7% (+40bps a/a); (iii) as vendas do canal digital cresceram +43,8% a/a, chegando a representar 20,4% das vendas do varejo; (iv) o digital da Panvel atingiu 53,7% de market-share na Região Sul; (v) a base de clientes Panvel cresceu +43% a/a, totalizando 22,5m de clientes ao final do ano.

Tabela 1: Resultado 4T23 Panvel (PNVL3) e Estimativas Genial (IAS 17; R$ milhões).