Novamente, o Grupo Pão de Açúcar deve entregar o resultado operacional mais forte do varejo alimentar do 1º trimestre, a ser divulgado em 7/mai.

Em nossa visão, GPA é uma das teses “esquecidas” pelo mercado. De fato, o preço de tela hoje não condiz com o real valor que a companhia tem entregue – e ainda vai entregar ao longo de 2024.

Barata demais para ser ignorada, acreditamos que PCAR3 pode quase que dobrar de valor até o fim de 2024. Contudo, vale um alerta: não acreditamos que a estrada será linear.

No meio do ano, mais precisamente em junho, encerra-se o lock-up do Casino − o qual ainda possui 22,5% de participação no grupo. Entendemos que o player francês deve se desfazer do ativo brasileiro e esse movimento pode trazer à tona um overhang para as ações do GPA. Monitoraremos e os manteremos informados em seu devido tempo.

Reiteramos a recomendação de COMPRA e preço-alvo 12M em R$ 5,50 – upside de 84% em relação ao fechamento dessa terça-feira (30/abr).

Cenário para o varejo alimentar

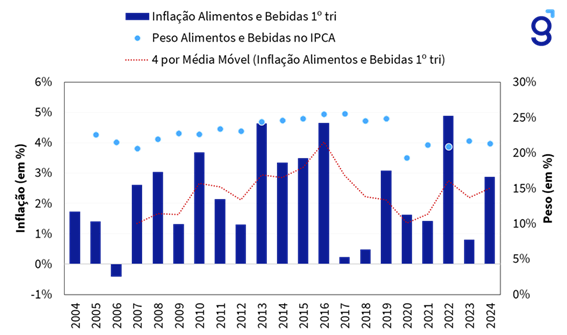

Desde out/23, assistimos a sequenciais aumentos de preços de alimentos nas gôndolas de supermercados, um reflexo direto do fenômeno climático El Niño – o qual trouxe temperaturas mais altas para o Brasil, com excesso de chuvas no Sul e Sudeste e estiagem no Norte e Nordeste do país.

Analisando a inflação da categoria “Alimentos e Bebidas” acumulada do primeiro trimestre ao longo dos últimos 20 anos é possível observar a dinâmica para o 1T24 está acima da média observada durante o período (Figura 1) – em 2,9% no período vs. 2,3% (média dos últimos 20 anos) e 2,5% (média dos últimos 4 anos).

Figura 1: Inflação de Alimentos e Bebidas acumulada no primeiro trimestre de cada ano.

Para mais informações sobre o cenário alimentar, confira o nosso relatório completo “Monitor do Varejo Alimentar: Mudança na direção”.

Maior Same Store Sales do setor − novamente

Com um boost no preço de alimentos ao longo do 1º trimestre e ainda capturando o crescimento de fluxo às lojas e aumento de volume de compras por consumidor, acreditamos que o GPA possui as ferramentas necessárias para apresentar o maior Same Store Sales do setor.

Estimamos que a bandeira de proximidade apresente um SSS de +8,0% a/a, enquanto para a bandeira premium, Pão de Açúcar, projetamos um SSS de +7,0% a/a. Para o Mercado Extra, o indicador deve melhorar sequencialmente, contudo, deve performar bem abaixo da média do grupo, em 3,5% a/a.

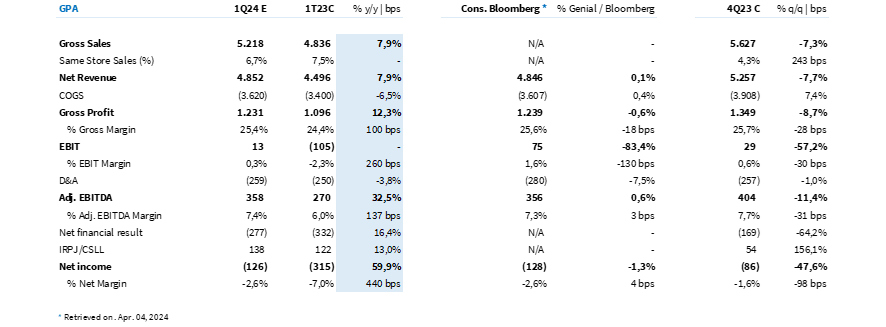

Com isso, projetamos que o grupo consolide uma Receita bruta de R$ 5,2 bilhões (+7,9% a/a).

Margem bruta deve crescer na visão a/a

Na visão a/a, esperamos que a margem bruta cresça +100bps, consolidando uma margem de 25,4% no trimestre. O GPA deve continuar se beneficiando de três pilares: (I) melhora de negociações com fornecedores; (II) aumento de participação de vendas da bandeira Pão de Açúcar; e (III) redução de ruptura nas gôndolas.

Analisando a rentabilidade bruta, esperamos que a companhia apresente um leve recuo na visão sequencial, explicado unicamente pela forte sazonalidade que o 4º trimestre carrega.

Entendemos que, a partir daqui, os acréscimos de margem bruta devem acontecer em uma intensidade muito menor do que aconteceu no 3º e 4º trimestre de 2023.

Margem EBITDA deve ser o maior do setor

Capturando o efeito positivo em margem bruta e ainda diluindo despesas, entendemos que existe espaço para que a margem EBITDA do GPA ‘outperforme’ o setor.

Estimamos um EBITDA de R$ 358 milhões (+32,5% a/a) e uma margem EBITDA de 7,4% (+140bps a/a).

Despesas financeiras devem consumir todo lucro

Com uma estrutura de capital alavancada (4,5x DL/EBITDA Est. Genial – inc. arrendamento e exc. recebíveis), e apesar de todos os esforços em otimizar o seu operacional, o montante de despesas financeiras ainda deve consumir todos os ganhos até aqui.

Vale lembrar que as despesas financeiras dos últimos 2 trimestres vieram com um impacto positivo da venda do Éxito. Então esperamos uma cifra de resultado financeiro mais pesado nesse trimestre.

Por fim, projetamos um prejuízo de R$ 126 milhões (-59,9% a/a) e uma margem negativa em 2,6% − uma melhora de 440bps em relação ao consolidado no 1T23.

Figura 1: Expectativa Genial para GPA (R$ milhões; IFRS 16).