[Disclaimer: esse documento não é necessariamente um relatório de análise de recomendação da Petrobras. O objetivo desse documento é embasar o investidor sob o ponto de vista técnico da questão dos dividendos extraordinários da Petrobras. Esperamos que os argumentos aqui contidos ajudem a enriquecer o debate sobre essa questão. Esperamos também que tais argumentos não fiquem apenas entre a sua base de investidores, mas também a sociedade como um todo – principalmente jornalismo profissional e academia]

Conclusão: Achamos que a Petrobras deve – ou ao menos, deveria – continuar distribuindo robustos dividendos, inclusive o volume retido relacionado aos dividendos extraordinários em sua totalidade. Nossa afirmação vai um pouco além: achamos que a empresa deveria distribuir todo extraordinário gerado ao longo de 2023.

Nossa afirmação é derivada de alguns pontos:

I) preços do petróleo em níveis razoavelmente altos e com baixas expectativas de quedas expressivas no curto prazo, II) baixo custo de produção derivado dos campos do pré-sal em meio a preços do brent muito interessantes, III) incremento expressivo na produção esperada até 2028, IV) endividamento sob controle, V) atual nível de investimentos tem sido suficientes para suportar o crescimento e reposição das reservas e VI) oportunidades fora do segmento de Exploração & Produção/Refino não são tão interessantes do ponto de vista da geração de valor para a empresa.

Por último, mas não menos importante: VII) Petróleo é um negócio de natureza cíclica. Se por um lado a empresa está gerando muito caixa nesse momento, o oposto certamente acontecerá em algum momento de queda no preço do brent – a própria curva esperada do preço do brent já estima uma queda gradual nos preços dos próximos anos. Sendo assim, destinar esses recursos gerados em projetos pouco interessantes é um ataque a própria lógica do negócio de commodities.

Quais são as indicações até esse momento? Infelizmente, o atual fluxo de notícias indica que apenas 50% dos dividendos acumulados em 2024 serão distribuídos. Sendo assim, imaginamos que a empresa deva anunciar o pagamento de R$1,65/ação em dividendos extraordinários em breve e não os R$3,3/ação caso o dividendo fosse ser distribuído em sua totalidade. Achamos a notícia ruim por um motivo muito simples: ainda que os dividendos sejam bem-vindos a retenção de parte desse valor (mesmo com o petróleo nesses níveis de preço, dívida controlada, baixos custos operacionais) nos dá a ideia de que a empresa deve majorar investimentos em negócios que julgamos pouco interessantes, seja pelo retorno esperado ou pela baixa expertise da empresa no desenvolvimento dele.

Prévias 1T24

O que esperar do 1T24? Apesar dos pesares, a empresa deve reportar outro trimestre interessante do ponto de vista operacional, tendo em vista o patamar do preço do petróleo ao longo do 1T24 e razoável manutenção da paridade do preço, o que deve favorecer as margens de refino. Considerando o preço médio realizado de US$85/barril no 1T24 e câmbio de R$4,9/US$, estimamos um EBITDA de R$77 bilhões no trimestre. Considerando as nossas estimativas para o 1T24 e a fórmula proposta de dividendos, o dividendo anunciado deve ser de pelo menos R$1,3/ação, implicando em um rendimento em dividendos de 3,1% se considerarmos os atuais preços da PETR4. Não consideramos distribuição de dividendos extraordinários nesse trimestre.

Qual objetivo desse artigo?

O objetivo desse artigo é trazer a opinião do analista em relação à recente celeuma envolvendo a distribuição ou não dos dividendos extraordinários da Petrobras. Vamos tentar suportar nossa opinião sob o ponto de vista da saúde financeira da empresa, investimentos, finanças corporativas e por último, o que esperar do mercado de petróleo até onde conseguimos observar.

Operacional | A origem dos dividendos: O Pré-Sal!

Para entender aonde chegamos, precisamos entender de onde viemos. O momento que a Petrobras vive hoje nasce em 2007, com o anúncio da descoberta de uma grande reserva petrolífera abaixo de uma espessa camada de sal no litoral do Rio de Janeiro.

Essa descoberta também impôs muitos desafios, principalmente no que diz respeito a profundidade e tecnologias necessárias para alcançar essa nova reserva. Tal situação desembocou na maior operação de capitalização da história do capitalismo mundial até setembro/2010, ao final do segundo mandato do Presidente Lula): a mega capitalização da Petrobrás. A empresa levantou R$120 bilhões, cerca de US$70 bilhões se considerarmos o câmbio da época. Ou seja, para além da fundamental capacidade técnica do corpo executivo da Petrobras, o mercado financeiro teve um papel fundamental na realização do sonho desse desafio chamado pré-sal.

Sem entrar em todos os detalhes que aconteceram com a Petrobras na última década, a empresa encerra o ano de 2023 com algumas conquistas importantes.

I) Crescimento: Produção equivalente da Petrobras alcançou 2,9 milhões de barris vs 2,0 milhões em 2010, crescimento de 39% entre 2010 até agora.

II) Pré-Sal: Deste total, o pré-sal corresponde a 82% do total da produção de Óleo e LGN em dezembro/23.

III) O lifting cost da empresa em 4T23 é de apenas US$5,5/barril. Considerando o lifting cost + Participações Governamentais + Afretamento é de US$22,0/barril. É importante ter esse número em mente tendo em vista o atual preço do petróleo, acima dos US$87/barril.

IV) Mais crescimento: De acordo com o atual Planejamento Estratégico anunciado pela empresa, a produção deve alcançar 3,2 milhões de barris de óleo equivalente até 2028. Ou seja, a empresa ainda está longe do seu pico de produção em relação aos números de 2023.

Preço do Petróleo: em que momento estamos do ciclo?

Na semana que esse artigo é publicado, o preço do brent alcançou US$87/barril. Dito isso, colocamos abaixo a curva dos preços futuros do brent para os próximos anos. Como podemos perceber, a curva atual é superior àquela considerada em nossos modelos. Percebam também que a curva atual preço do brent é muito superior àquele no longo prazo da curva. Esse preço na parte mais longa da curva é importante por ser considerada o “preço de longo prazo”, aquele onde a oferta e a demanda vão estar plenamente equilibrados. É importante observar essa curva de preços tendo em vista os custos operacionais por barril de apenas US$22 (lifting cost + afretamento + part. governamentais).

Para fins de comparação: Petrobras fechou o ano de 2023 gerando um fluxo de caixa livre (ou seja, após investimentos e pagamento de dívida) de R$155 bilhões em um ano com dólar médio de venda de R$4,99/1USD e preço médio realizado do brent de US$82,6/barril. Atualmente, o preço do brent está em c. US$87/barril e o câmbio está R$5,20/1USD. Ou seja, no andar da carruagem, a empresa tem tudo para entregar outra geração de caixa muito robusta em 2024.

Endividamento & Estrutura de Capital Ótima

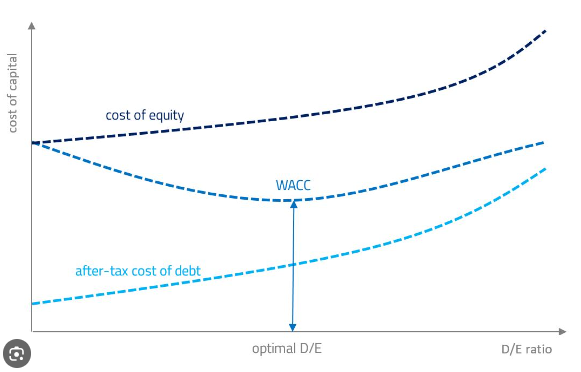

Petrobras encerrou o 4T23 com um endividamento líquido de US$44,7 bilhões, implicando em uma relação dívida líquida/EBITDA 12M de 0,8x – ou seja, a empresa acumularia mais caixa do que dívida em menos de um ano caso não distribua nenhum dividendo. Essencialmente, a empresa conseguiria cobrir toda a sua dívida em menos de geração de caixa. Apesar da empresa estar operando no limite superior do endividamento em relação aos seus pares privados, não enxergamos motivos para nenhum alarde no que diz respeito a endividamento.

É importante mencionar que ter algum nível de dívida é positivo para qualquer empresa. Uma estrutura ótima de capital próprio e de terceiro maximiza o valor da empresa. Uma estrutura de capital com excesso de capital próprio (dívida zero, por exemplo) não é algo positivo para avaliação da empresa.

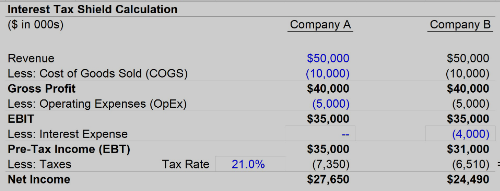

Outra questão diz respeito ao benefício fiscal derivado do custo da dívida. O pagamento de juros reduz o lucro tributável da empresa, como podemos perceber na segunda coluna de uma empresa hipotética. Sendo assim, o acúmulo de caixa na empresa faz com que o aproveitamento desse benefício seja menor.

Investimentos – É muito ou é pouco?

De acordo com o atual Planejamento Estratégico 24-28E da companhia, a empresa pretende investir US$102 bilhões – o equivalente a R$530 bilhões se considerarmos o preço de fechamento do câmbio no dia de hoje. Tendo esse valor em mente, é importante mencionar:

I) Nos próximos cinco anos, a Petrobrás vai investir mais do que o seu próprio valor de mercado, próximo a suas máximas históricas.

II) Tal volume de investimentos é superior ao patrimônio líquido da empresa no 4T23 (R$382 bilhões)

III) Mesmo com volumes de investimentos inferiores aos que se pretende investir nos próximos cinco anos, a empresa foi capaz de não apenas expandir a sua produção, mas também repor as reservas consumidas de um ano para o outro nos últimos anos.

IV) as alternativas de investimento fora do segmento de E&P e Refino apresentam taxas mínima de atratividade menos interessantes que o core do negócio da Petrobras. Isso de acordo com o slide 19 do seu planejamento estratégico anunciado pela própria empresa.

V) Por último, mas não menos importante: o pagamento de dividendos da empresa acontece depois dos investimentos realizados pela empresa. Isso pode ser conferido de acordo com a própria fórmula de pagamento de dividendos anunciado pela companhia. Caso a dívida bruta fique igual ou acima a US$65 bilhões, os dividendos deixam de ser pagos em sua fórmula básica.

Nossas conclusões?

1ª Conclusão: O atual fluxo de investimentos esperado para 2024-2028 é maior que o valor de mercado e o próprio patrimônio líquido da empresa – longe de ser desprezível.

2ª Conclusão: mesmo com investimentos menores que o recentemente anunciado, a empresa foi capaz de expandir sua produção e repor as reservas, mesmo atingindo recordes de produção ano após ano.

3ª Conclusão: As alternativas de investimento fora do core de negócios da Petrobras são muito menos interessantes que nos segmentos de E&P/Refino. Sem citar eventuais aquisições em negócios que julgamos pouco interessantes (refinarias que já foram privatizadas no passado, por exemplo).

Muito dividendo? Será?

Nos últimos anos, a Petrobras foi amplamente divulgada como a Petroleira mais generosa do mundo no tocante a pagamento de dividendos. Não vamos contestar essa informação. É um fato. Simples assim.

Entretanto, é importante mencionar: o pagamento de dividendos é apenas uma das formas de remuneração de capital aos acionistas. Uma das formas de se remunerar o capital de acionistas é via recompra de ações.

Ao optar pelo pagamento de dividendos, a empresa distribui seu caixa diretamente aos acionistas.

No caso da recompra de ações, a empresa utiliza seu caixa e compra à mercado suas próprias ações. Tais ações ficam na tesouraria da empresa e, caso estas ações sejam canceladas, cada ação remanescente passa a representar uma fatia maior da empresa. É como se uma pizza que era cortada em dez pedaços passasse a ser cortada em apenas nove pedaços. Sobra mais pizza para cada um.

É importante considerarmos uma coisa: dividendos não são tributados no Brasil enquanto outros países tributam dividendos com alíquotas entre 10-30%. Ou seja, países que tributam os dividendos tem o estímulo de remunerarem seus acionistas por outros métodos que não via pagamento de dividendos – e daí surgem os expressivos programas de recompra de ações.

Outra questão a ser levada em consideração: Petrobras é uma empresa estatal. Seus dividendos distribuídos fazem parte do orçamento do governo federal. Recomprar ações beneficia apenas a base acionária da empresa e não a população como um todo.

Dito isso, indo aos fatos: I) boa parte da remuneração aos acionistas pelas petroleiras acontece via recompra de ações e não necessariamente via distribuição de dividendos e II) a empresa distribui proventos acima da média da indústria. Entretanto, em nossa leitura, tal generosidade não atrapalhou a expansão da produção, reposição de reservas e nem levou o endividamento a algum nível alarmante.