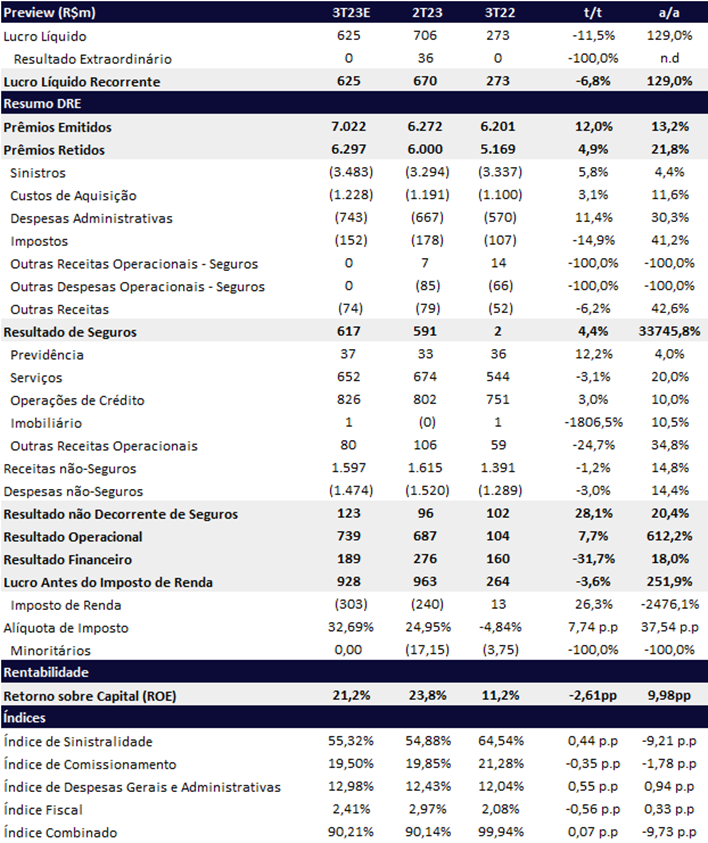

Esperamos mais um trimestre de fortes resultados para a Porto. Nossas projeções incorporam um lucro recorrente de R$ 625m (-6,8% t/t e +129,0% a/a), atingindo uma rentabilidade (ROE) de 21,2%. Acreditamos que as receitas continuarão sendo beneficiadas pelo processo de reprecificação ocorrido nos trimestres passados e pelos fortes volumes de vendas realizados ao longo dos últimos períodos, mas já com sinais de desaceleração. Além disso, vemos um índice de sinistralidade atrativo para o 3T23 chegando próximo de 55%, bem abaixo dos 64% reportados um ano atrás. Com um terceiro trimestre forte, acreditamos que o ano deve ser bem positivo para a Porto, já que o 4T costuma ser sazonalmente mais forte, apresentando resultados melhores que o restante do ano. Assim, estimamos um lucro recorrente de R$ 2,3b para 2023, uma expansão de 107,2% a/a.

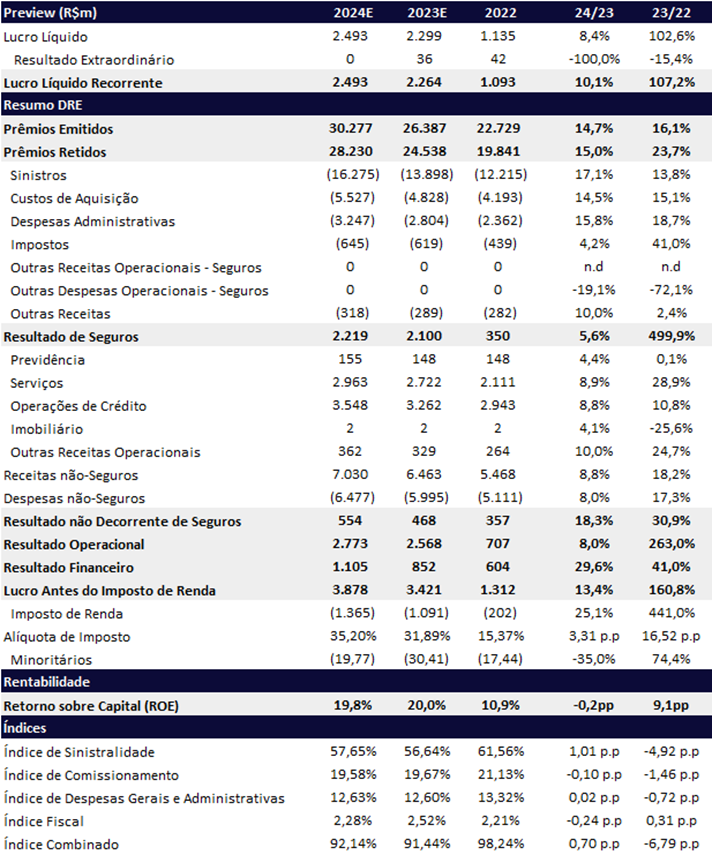

Para 2024, esperamos que a Porto continuará com um nível de lucratividade atrativo, chegando a um lucro recorrente de R$ 2,5b (+10% a/a) com um ROE de 20%. Esperamos uma desaceleração dos prêmios emitidos no segmento de automóveis de 13% em 2023 para 11% em 2024, devido a uma base comparativa mais forte. No entanto, estimamos que os outros segmentos cresçam em um ritmo mais forte levando o total de prêmios para uma evolução de 15% a/a em 2024. Além disso, acreditamos que o índice de sinistralidade continuará controlado, ficando abaixo de 60%. Por fim, achamos que o segmento de cartões volte a rodar num ritmo mais forte com melhora no custo de crédito.

Dessa forma, reiteramos nossa recomendação de COMPRAR com preço-alvo de R$ 35,0 para o final de 2024, baseado no modelo de Gordon Growth usando os seguintes parâmetros: ROE de 18,4%, crescimento de 8,6% e custo de capital de 14,30%. Vemos ainda um upside interessante de 36,0% e múltiplos atrativos de apenas 6,7x P/L 2024E e 1,4x P/VP 2023E.

Porto (PSSA3) Prévia 3T23: ROE de 21%

Prêmios emitidos: Ainda crescendo dois dígitos

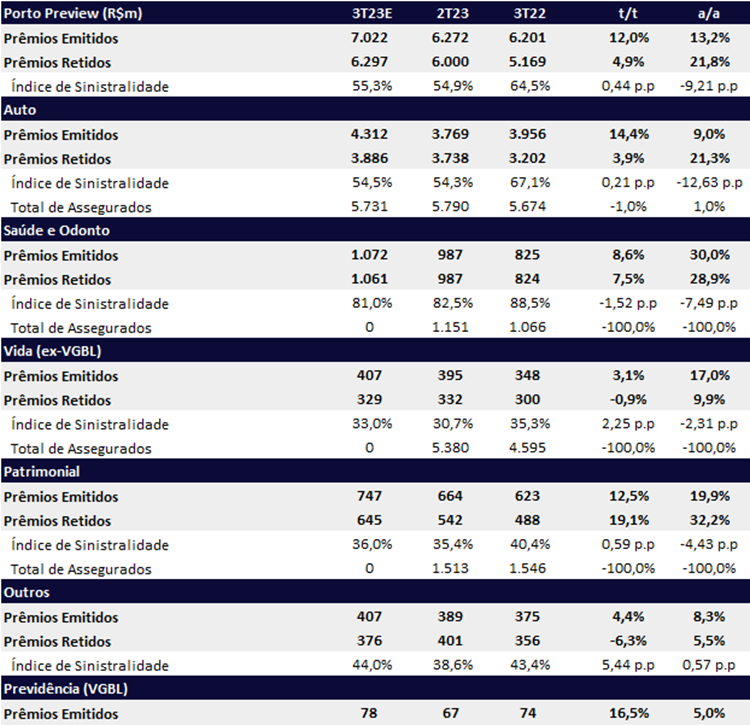

Esperamos que os prêmios emitidos apresentem uma leve desaceleração na comparação anual (+13,2%) em relação ao 2T23, devido a base comparativa mais forte do ano passado devido aos processos de reprecificação, chegando a R$ 7,0b. No entanto, o crescimento t/t de 12%, parcialmente antecipados pelos dados da SUSEP (regulador), nos surpreendeu positivamente, ganhando market share no trimestre. Já para os prêmios retidos (receita), acreditamos que a dinâmica continuará ainda bem robusta, mas também com desaceleração, apresentando uma expansão de 4,9% t/t e 21,8% a/a, com um total de R$ 6,3b.

Sinistralidade: Patamares atrativos continua

Para o trimestre, estimamos um índice de sinistralidade em 55,3% (+0,44pp t/t e -9,21pp a/a), beneficiado em parte pelo segmento Auto que deve seguir em níveis mais atrativos. Pelos dados reportados na SUSEP (jul/23 e ago/23) vemos que o segmento de automóveis tem conseguido entregar níveis de sinistralidade satisfatórios, ficando com um índice abaixo de 55%, bem abaixo dos 67% reportados no 2T22.

Resultado financeiro: Pode ser impactado pelo desempenho da carteira de ações

Estimamos um resultado financeiro em R$ 189m (-31,7% t/t e +18,0% a/a). Em nossa visão, o menor resultado na sequência trimestral deve ocorrer pela abertura da curva de juros no 3T23, impactando parte da carteira de renda fixa, e um desempenho mais fraco do portfólio de ações (Ibov caiu -1,3% no 3T23).

Imposto: Beneficiado pelo JCP que agora aparenta ser trimestral

Para o trimestre, projetamos uma alíquota de imposto de 32,7%, beneficiada em parte pelo pagamento de Juros sobre Capital Próprio (JCP) relativos ao período de julho a setembro de 2023 no montante de R$ 187m. A notícia boa fica que a empresa aparenta usar o JCP de forma mais regular, gerando menos volatilidade entre os resultados trimestrais.

Porto (PSSA3) Prévia 2024: ROE de 2O%, crescimento de lucro de 10% e payout de 50%