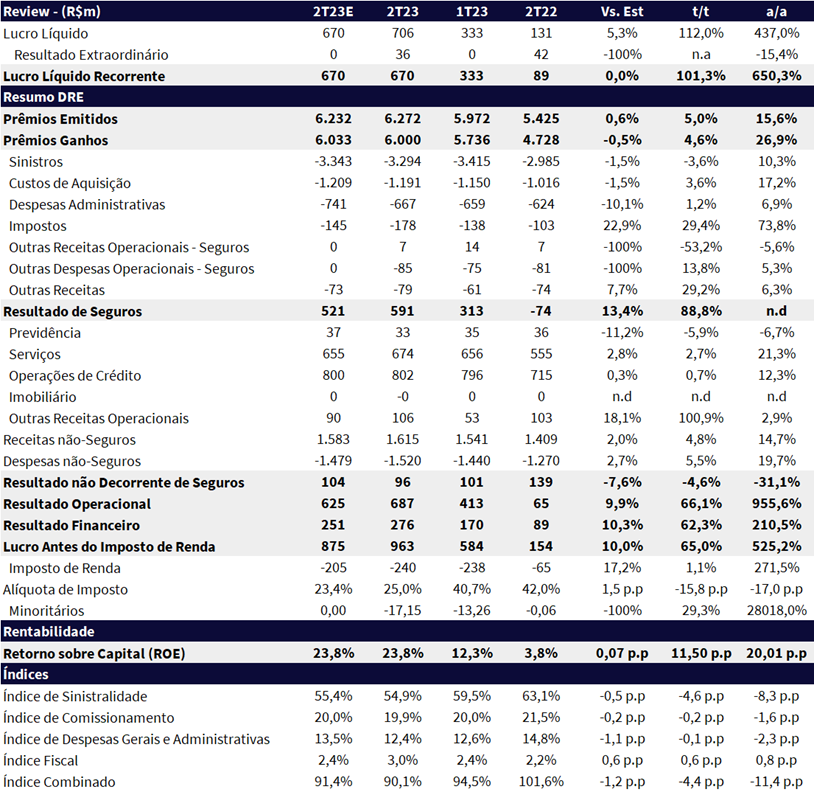

Em linha com as nossas expectativas, a Porto reportou um forte resultado trimestral e como havíamos antecipado, entregando um lucro recorde nesse 2T23. O lucro líquido recorrente do trimestre foi de R$ 670m, forte ampliação de +101% t/t e +650% a/a, em linha com nossas expectativas, mas bem acima do consenso em 19%. Portanto, esperamos que as ações reajam bem ao resultado. A rentabilidade recorrente (ROE) expandiu +11,4pp t/t e +19,9pp a/a alcançando 23,8%. O resultado foi impulsionado por alguns fatores:

- Receita (prêmios ganhos) crescendo 27% a/a, fruto principalmente do reconhecimento de prêmios emitidos que tiveram o impacto do forte processo de reprecificação feita no ano passado;

- Sinistralidade melhorando de forma substancial em -4,6pp t/t e -8,3pp a/a à medida que as novas safras melhor precificadas foram substituindo as safras antigas que haviam sofrido com rápida e avassaladora inflação de automóveis;

- Resultado financeiro se normalizando com a melhora da performance de renda variável;

- Alíquota de imposto em patamares mais atrativos, com o benefício fiscal do pagamento de proventos JCP.

Dado o cronograma de reconhecimento de prêmios ganhos da unidade de seguro auto e a inflação de automóveis sob controle, esperamos que a boa dinâmica operacional continue ao longo do ano. Para o ano de 2023, acreditamos que o resultado da companhia continuará forte, com um lucro projetado de R$ 2,09b (+84,2% a/a) e ROE de 17,9% (+7,0pp a/a).

Dessa forma, continuamos com nossa visão mais positiva para a companhia e reiteramos nossa recomendação de COMPRAR com preço alvo de R$ 34,70. Vemos as ações ainda atrativas negociando a 8,5x P/L 23E e 7,4x P/L 24E, além de negociar a 1,4x P/VP 23E.

O lucro reportado de R$ 706m foi um pouco maior que o lucro recorrente por conta de um ganho não-recorrente de R$ 36m decorrente da JV com a Oncoclínicas.

Alguns números operacionais diferem do release da Porto pois usamos os dados contábeis não ajustados e a Porto faz ajustes gerenciais entre as linhas de sinistralidade, despesas administrativas e unidades de negócio (auto, residencial e serviços).

Sinistralidade

O índice de sinistralidade da Porto ficou em 54,9% no trimestre, apresentando uma redução de 4,6pp t/t e 8,3pp a/a. A melhora no índice ocorreu por meio do aperfeiçoamento nos modelos de subscrição, aumento no controle de sinistros e ajustes feitos nas tarifas.

Para essa análise, usamos os números os números contábeis, compatíveis com o da SUSEP, não fazendo ajustes entre as linhas do DRE como o gerencial da companhia.

Prêmios: crescimento forte a/a

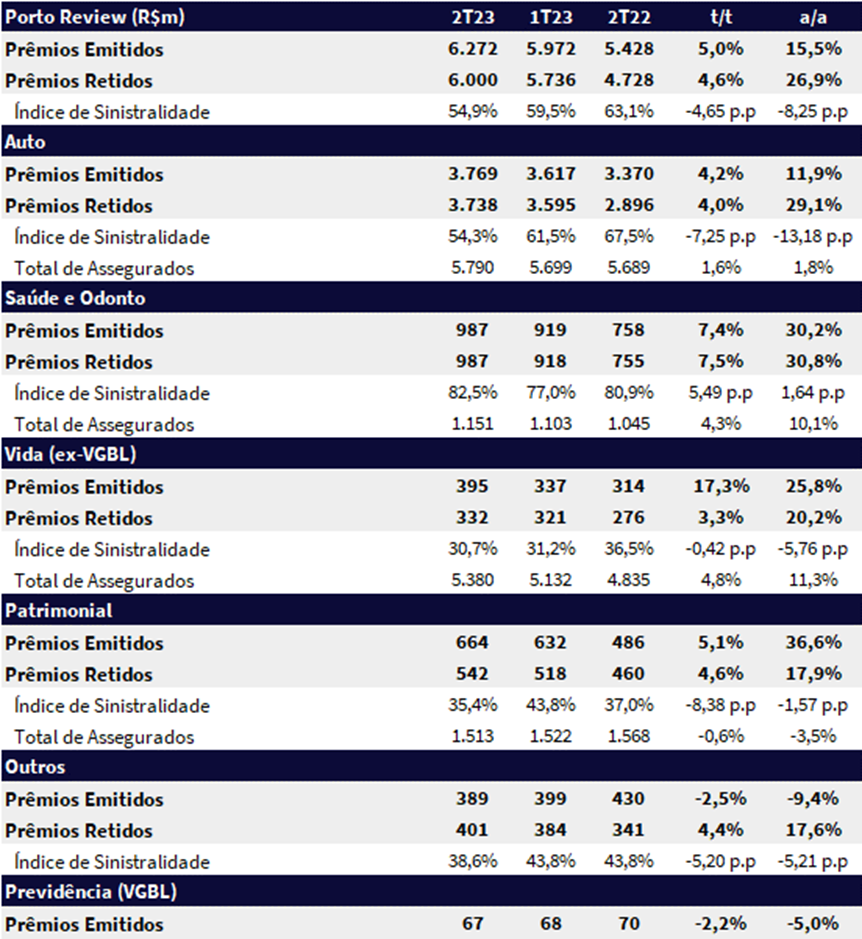

Os prêmios emitidos apresentaram robusto resultado de R$ 6,2b (+5% t/t e +15,6% a/a) impulsionado por todas as unidades: Auto (+11,9% a/a), Patrimonial (+36,6% a/a), Vida (+25,8% a/a) e Saúde (+30% a/a), devido ao efeito de precificação e do aumento de vendas. Já os prêmios ganhos registraram o forte total de R$ 6b, crescimento de +4,6% t/t e +26,9% a/a.

Porto Seguro (auto, patrimonial e vida)

A unidade de negócios apresentou um robusto lucro líquido total de R$ 511m (+48,5% t/t e +425,3% a/a), atingindo um excepcional indicador de rentabilidade (ROAE) de 42,4% (+13,2pp t/t e +32,2pp a/a). Além disso, o índice combinado apresentou uma boa melhora com um total de 85,1%, uma redução de 6,0pp t/t e 14,4pp a/a.

- Auto. Os destaques da vertical foram: (i) crescimento dos prêmios emitidos, chegando a 27,1% de participação de mercado no 5M23, (ii) retomada de crescimento da frota (+101k veículos em relação ao 2T22) e (iii) melhora significativa no índice de sinistralidade que chegou a 54,3% (-7,25pp t/t e -13,18pp a/a).

- Patrimonial. Os principais pontos foram: (i) forte expansão dos prêmios emitidos na comparação anual (+36,6%) e (ii) melhora no índice de sinistralidade em 8,38pp t/t e 1,57pp a/a, chegando a 35,4%. No trimestre, o Empresarial apresentou um aumento de market share, atingindo 23,9% no 5M23.

- Vida. A vertical também passou por uma boa expansão dos prêmios emitidos (+17,3% t/t e +25,8% a/a) e redução do índice de sinistralidade que ficou em 30,7% (-0,42pp t/t e -5,76pp a/a).

- Outros. seguiram a mesma tendência de queda na sinistralidade que chegou a 38,6% (-5,20pp t/t e -5,21pp a/a), mas com retração nos prêmios emitidos de -2,5% t/t e -9,4% a/a para R$ 389m.

Porto Saúde (saúde + odonto)

A Porto Saúde reportou um lucro de R$ 53,9m (+26,8% t/t e +144% a/a), beneficiado por um ganho não-recorrente de R$ 35,6m relacionado ao fechamento da transação com a Oncoclínicas, retirando esse valor o lucro seria de R$ 18,3m (-56,9% t/t e -17,2% a/a).

Após um período de crescimento mais tímido de número de beneficiários, a Porto Saúde mostrou um crescimento de 48k vidas t/t e +106k vidas a/a, chegando ao patamar de 1.151k vidas. Seguindo a linha de crescimento, as receitas chegaram em R$ 1,07b (+9,6% t/t e +32,2% a/a). Apesar do crescimento de receitas, os sinistros cresceram em velocidade mais rápida, chegando em R$ 815,8m (+15,6% t/t e +33,5% a/a), com uma sinistralidade de 82,5% (+5,5 pp t/t e +1,6 pp a/a). A sinistralidade bem mais forte em relação ao 1T23 é consequência de questões sazonais do 1T, o qual possui um índice mais baixo.

Porto Bank

A Porto Bank atingiu um lucro líquido robusto de R$ 106,5m (+72,7% t/t e + 38,2% a/a) com ROAE de 29,0% e uma carteira de crédito de R$ 17,1b (+3,8% t/t e +20,1% a/a), puxada pelo cartão de crédito de R$ 14,2b (+23,1% a/a). Apesar de alta, inadimplência (acima de 90 dias) ficou estável no 2T23 em 7,5% (+0,9 pp a/a) pela primeira vez após vários trimestres em alta. A PDD/carteira total permaneceu em 9% t/t, com alta de +1,2 pp a/a. A companhia continua com a postura de maior restrição e cautela na concessão de crédito que cai -22,6% a/a para R$ 345m no trimestre.

Outros pontos que contribuíram para o resultado do segmento foram: (i) melhora expressiva de sinistralidade em riscos financeiros para 45,7% (-12,1% pp t/t e -9,6 pp a/a), puxada pelo segmento de fianças com queda de -11 pp t/t e -9,2 pp a/a para 48,3%; (ii) crescimento da receita com títulos de capitalização para R$ 19,2 (+2,7% t/t e +9,5% a/a), devido ao maior volume de vendas; e (iii) receita de prestação de serviços em consórcio de R$ 174,5 (+5,6 t/t e +22,2% a/a) impulsionada por expressivos volumes de vendas no segmento de veículos e imobiliário.

Porto Serviços

A Porto Serviços apresentou uma forte evolução nas receitas na comparação anual de +89,6%, chegando a R$ 212,6m, porém, a linha apresentou uma contração de 4,4% t/t. Dessas receitas, aproximadamente 43% foram de serviços recorrentes, enquanto o restante (57%) ocorreu de serviços avulsos. Além disso, houve uma queda de clientes de assinatura na comparação trimestral (-12,7%), chegando a um total de 55,2k de assinantes. O resultado operacional veio fraco em R$ 31,6m, queda de 32,4% t/t e 1,8% a/a. A vertical continuou apresentando prejuízo, chegando ao montante de -R$ 3,3m, mas com uma melhora em relação ao prejuízo de -R$ 11,5m no 1T23 e -R$ 4,3m no 2T22, beneficiado neste trimestre pela linha de imposto que beneficiou o resultado em R$ 16,2m, enquanto nos outros dois trimestres praticamente não houve benefício fiscal. O Carro por Assinatura desacelerou suas operações com uma redução relevante do número de contratos em 23% t/t e 25% a/a para 8,9 mil.

Resultado financeiro

O resultado financeiro ficou em R$ 276m (+62,3% t/t e +210,5% a/a), beneficiado trimestralmente por um melhor desempenho na carteira de ações, crédito e juro real, conseguindo atingir uma rentabilidade mais próxima de 100% do CDI.