A Renner irá reportar o seu resultado do 1º trimestre de 2024 no dia 08/maio. Estamos otimistas quanto ao desempenho da companhia no trimestre, acreditamos que, novamente, a Renner apresente um ganho market share (performance acima do PMC/IBGE no período).

Para o trimestre, a nossa expectativa é de um crescimento de vendas do varejo, impulsionado por ganhos de volume, e melhores tendências de rentabilidade para a Realize. Com uma dinâmica mais favorável em termos de despesas, a maior alavancagem operacional deve levar a uma expansão importante da margem EBITDA aj. neste trimestre.

Seguimos com uma perspectiva otimista para Renner neste ano. Na Realize, acreditamos que uma combinação entre o micro (entrada de nova CEO, Paula Mazanék, com mais de 20 anos de experiência no setor financeiro, e novo modelo de crédito e cobrança) e uma melhora dos indicadores macro, deve continuar guiando melhores entregas da vertical e permitindo que a oferta de crédito volte a impulsionar as vendas do varejo.

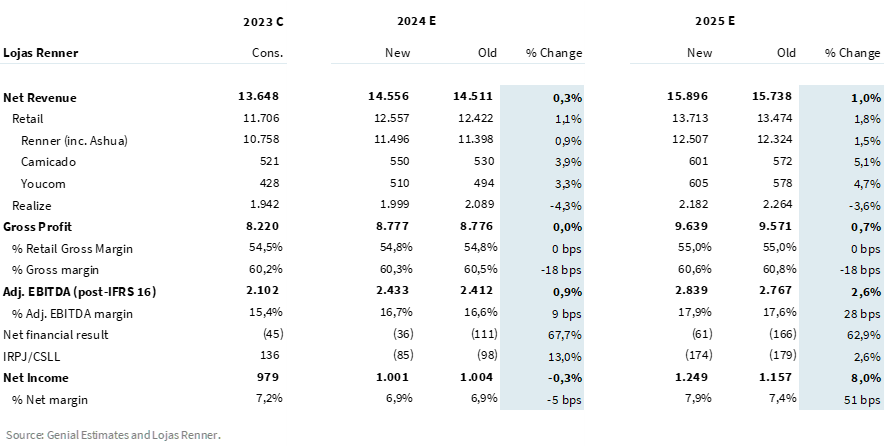

Aproveitamos para atualizar nossas estimativas, a medida em que (i) incorporamos o resultado do 4T23, (ii) ajustamos as perspectivas tanto para a Realize quanto para o Varejo neste ano, e (iii) incorporamos um aumento do ativo livre de risco.

Com base nas atualizações, aumentamos nosso target price 12M para R$ 20,00 (vs. R$ 18,00 anteriormente), implicando em upside de +30,5% em relação ao fechamento de hoje (30/abr).

Com uma expectativa positiva para o ano de 2024, tanto em termos de crescimento, quanto de rentabilidade, vemos a precificação atual como um bom ponto de entrada. Reiteramos a nossa recomendação de COMPRA.

Maiores volumes de venda no Varejo

Para a vertical de Varejo, esperamos uma tendência de vendas similar ao último trimestre, com uma performance de crescimento guiada por um aumento de transações e peças por sacola (i.e., maiores volumes de venda). Acreditamos que a Renner deve continuar se beneficiando das iniciativas de ajuste de sortimento e precificação que vem sendo implementadas.

Buscando se adequar às demandas de consumidores que veem sua renda disponível pressionada, ano passado a Renner iniciou um trabalho de ajuste de sortimento, aumentando a oferta de itens a preço de entrada. Isso tem levado a companhia a uma boa performance de vendas, impulsionando os volumes transacionados desde o último trimestre − ainda que o ticket médio seja menor em relação ao ano anterior.

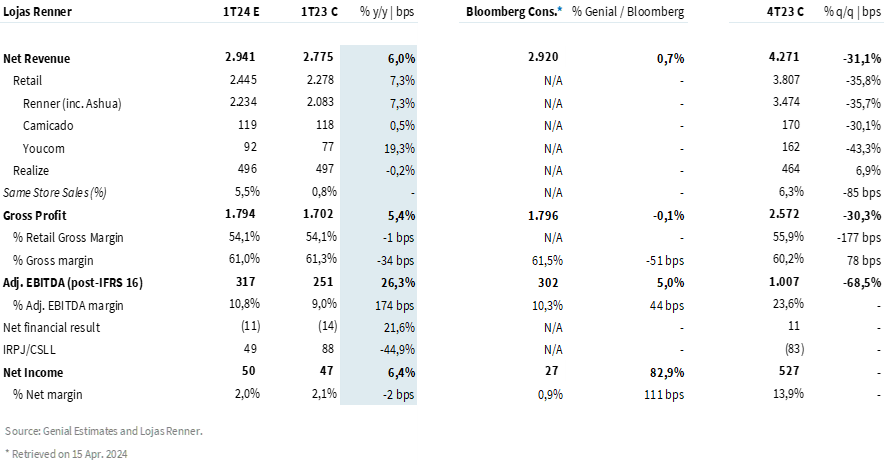

Acreditamos que os ganhos de volume devem continuar impulsionando o crescimento do topline neste trimestre. Estimamos um faturamento líquido de varejo de R$ 2,9b (+7,3% a/a), com um Same Store Sales (SSS) de +5,5% a/a.

Em relação às bandeiras, acreditamos que a dinâmica acima impulsione as vendas tanto para Renner, quanto para Youcom. Estimamos um crescimento de +7,3% a/a do faturamento líquido da Renner e de 19,3% a/a para Youcom. Com uma base comparativa mais normalizada em termos de número de lojas, acreditamos que a Camicado deve apresentar uma performance de estabilidade. Projetamos que o faturamento líquido de Casa&Decoração avance 0,5% a/a.

Quanto à vertical de serviços financeiros (Realize), entendemos que a empresa passou a gradualmente aumentar a concessão nos últimos meses. Ainda assim, acreditamos que a companhia segue mantendo uma abordagem mais cautelosa na concessão de crédito e focando no cartão Private Label (apenas para uso em loja) – um produto mais seguro, porém menos rentável.

Dada essa dinâmica, não esperamos ganhos substanciais em termos de receita, projetamos um faturamento estável para a vertical (-0,2% a/a Est. Genial). Acreditamos que a Realize deve seguir priorizando a contínua melhora nos indicadores de inadimplência – o que por sua vez beneficia a rentabilidade da vertical.

Em nossa visão, os ganhos na Realize devem estar mais relacionados com a redução das perdas – frente a uma melhor qualidade das novas safras e do crédito concedido no último ano.

Consolidando a dinâmica do Varejo e Serviços Financeiros, projetamos um faturamento líquido consolidado de R$ 2,9b – uma aceleração de +6,0% a/a.

Margem bruta estável a/a

Esperamos uma margem bruta estável em relação ao ano passado. O 1º trimestre historicamente é caracterizado como um período promocional para as empresas de vestuário.

Para a Renner, acreditamos em uma dinâmica de remarcações similar à vista no ano passado, sem impactos sobre a rentabilidade. Estimamos uma margem bruta de varejo flat de 54,1% (-1bps a/a).

EBITDA impulsionado por maior alavancagem operacional

Neste trimestre devemos observar uma dinâmica mais favorável para Renner em termos de despesas, dando espaço para ganhos de alavancagem operacional.

Acreditamos que a companhia deve se beneficiar de (i) uma redução das despesas extras com o novo CD (processo de ramp-up finalizado no final do ano passado); (ii) uma estrutura de G&A mais leve a/a, dado o reajuste realizado ao longo do 2S23, e (iii) uma redução das despesas de provisionamento (PDD) na Realize.

Com uma estrutura de gastos mais enxuta, esperamos um relevante avanço do resultado operacional. Esperamos um EBITDA Aj. de R$ 317m (+26,3% a/a), com uma margem de 10,8% (+174bps a/a).

Questão tributária deve impactar evolução do lucro

Com a MP 1.185 sendo convertida para Projeto de Lei, a partir deste trimestre devemos observar um impacto na alíquota de IRPJ/CSLL na maioria de nossas empresas sob cobertura.

Apesar de ainda esperarmos uma linha de imposto positiva, com o fim do benefício tributário da subvenção de ICMS, acreditamos em uma redução significativa em relação ao ano passado (R$ 49m vs. R$ 88m no 1T23) – impedindo que o resultado operacional se traduza em um ganho de margem líquida.

Projetamos um lucro líquido de R$ 50m (+6,4% a/a), com uma margem líquida de 2,0% (-2bps a/a).

Figura 1: Estimativas Genial para LREN3 no 1T24 (IFRS 16; R$ milhões).

Atualizando estimativas

Estamos revisando nossas estimativas, a medida em que (i) incorporamos o resultado do 4T23, (ii) ajustamos as perspectivas tanto para a Realize quanto para o Varejo neste ano, e (iii) incorporamos um aumento do ativo livre de risco.

Na Realize, ajustamos nossas estimativas para refletir uma tendência mais positiva para a rentabilidade. Com a priorização do Private Label (menos arriscado), junto a uma melhor qualidade das novas safras e do crédito concedido, acreditamos que a companhia deve reportar uma redução das perdas em crédito neste ano. Reduzimos nossa expectativa de despesas com provisionamento para 2024 e 2025 em -11%.

Para o Varejo, ajustamos nossa expectativa de receita – aumentado nossas estimativas de crescimento para 2024 e 2025 em 1,1p.p. e 1,8p.p., respectivamente. Entendemos que a priorização do cartão Private Label junto a uma gradual retomada das concessões deve ajudar a alavancar as vendas do Varejo nos próximos anos.

Dados os ajustes realizados em nossas projeções de faturamento e despesas, a nossa nova expectativa de Margem EBITDA é superior em +10bps para 2024 e +30bps para 2025. As alterações estão consolidadas na Figura 2.

Com base nas atualizações, aumentamos nosso target price 12M para R$ 20,00 (vs. R$ 18,00 anteriormente), implicando em upside de +30,5% em relação ao fechamento de hoje (30/abr).

Figura 2: Novas estimativas Genial para LREN3 para 2024 e 2025 (IFRS 16; R$ milhões).