Sem grandes surpresas, Lojas Renner apresentou um trimestre ainda fraco, reflexo do momento desafiador para o consumo discricionário, o qual vive um elevado nível de inadimplência das famílias combinado ao alto nível de taxa de juro e ao menor apetite de concessão de crédito pelas financeiras.

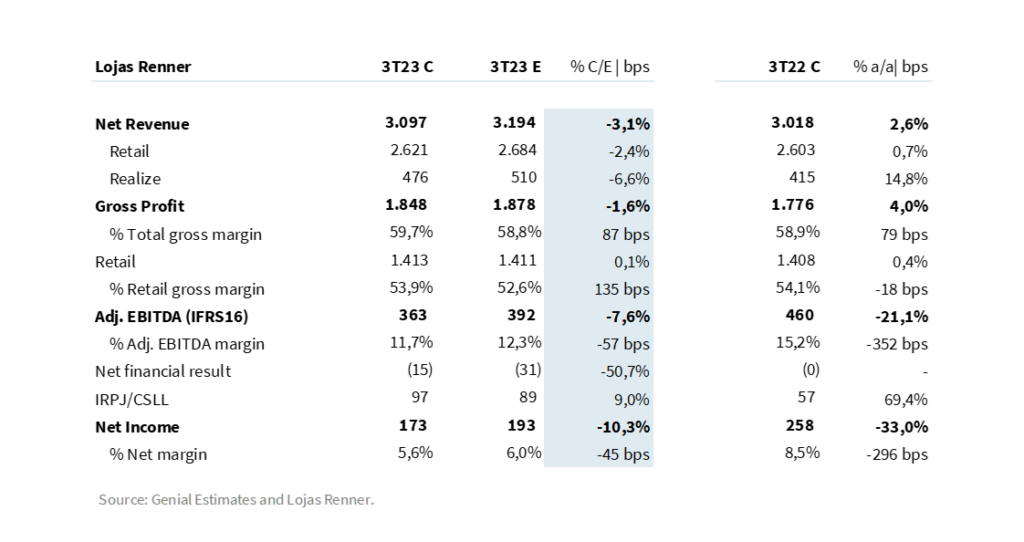

A Renner consolidou uma Receita líquida de R$ 3,1 bilhões (+2,6% a/a; -3,1% vs. Est. Genial). Abrindo a desempenho do varejo por bandeira:

- Youcom segue como destaque de crescimento de vendas (+3,5% a/a), contudo desacelera em margem bruta (-210bps a/a), fruto de um maior nível de remarcação no período;

- Após um início de inverno ‘tenebroso’, a Renner (+1,1% a/a) volta a crescer em faturamento, mas ainda apresentar um tímido Same Store Sales (+0,6% a/a);

- A Camicado (-6,2% a/a) ainda é o principal detrator da vertical de varejo, reflexo da menor metragem quadrada após fechamentos no início do ano, por outro lado, a margem é o grande destaque para o segmento, avançando +370bps a/a.

Frente a um maior equilíbrio entre custos de matéria-prima, flutuações cambiais e remarcações, a Renner conseguiu estabilizar a margem do varejo, consolidado em 53,9% (-20bps a/a; +135bps vs. Est. Genial). A intensificação das promoções no segundo trimestre de 2023 foi crucial para a transição da coleção de primavera-verão e equilíbrio de margem da vertical neste trimestre.

Em relação às despesas, a fraca alavancagem de vendas combinado ao processo de ramp-up do Centro de Distribuição em Cabreúva (SP) ainda maltratam o lucro operacional da Renner, reportando um EBITDA aj. (IFRS 16) de R$ 363 milhões (-21,1% a/a; -7,6% vs. Est. Genial).

Frente a um carrego negativo em despesas e uma pressão no resultado financeiro da companhia, o lucro líquido da Renner caiu 33,0% a/a, reportado em R$ 173 milhões (-10,3% vs. Est. Genial).

Tabela 1: Expectativa Genial vs. Consolidado Lojas Renner (em R$ milhões; IFRS 16).