Conclusão

Achamos o evento positivo para as ações da Sabesp. Entendemos que um único ofertante a um preço abaixo daquele em tela possa trazer alguma frustração para aqueles que já esperavam ganhos de curto prazo. Entretanto, queremos chamar a atenção a dois fatores: I) o verdadeiro destravamento de valor deve vir com a conclusão da oferta e do processo de turnaround que a nova diretoria deve trazer a operação e II) imaginamos que o processo de bookbuilding possa trazer grande competição ao ativo. Sendo assim, preferimos nos ater a materialização da oferta de privatização da empresa (que deve ser concluída até dia 22/07) do que nos apegar ao preço de tela do dia de hoje. Por último, é importante mencionar que o nome vencedor do processo para acionista de referência é um dos melhores executores/operadores na área de concessão de serviços públicos de todo o Brasil, o que abrilhanta em muito o nosso otimismo com o case.

Riscos: I) a oferta ainda não foi concluída e ainda pode ser suspensa por motivos adversos (judicialização, baixa demanda etc.), II) grande investimento esperado precisa ser reconhecido nas tarifas ao longo dos próximos anos, III) risco de execução pós-privatização.

Os fatos

Foi anunciado o vencedor do processo para acionista de referência da Sabesp: Equatorial (EQTL3, sem cobertura). O preço oferecido foi de R$67/ação, implicando em um valor de R$6,9 bilhões por uma fatia de 15% na Sabesp. A operação teve apenas um ofertante, resultando em um preço no piso da oferta. Conforme estabelecido nos termos da oferta, a Equatorial terá o direito de escolher o presidente da empresa e três membros do seu conselho. Ainda de acordo com os termos da oferta, o conselho terá outros três membros independentes e outros três membros indicados pelo Governo do Estado de São Paulo.

O que achamos do preço ofertado? Entendemos que o preço ofertado pode ser considerado baixo se considerarmos o preço de fechamento da ação nessa última sexta feira (c. R$74/ação). Tal situação pode frustrar investidores da Sabesp por não trazer prêmio para as ações da empresa de imediato – o que julgamos equivocado. Primeiramente, é importante lembrar que o processo de decisão do investidor de referência da empresa é o primeiro passo da oferta, restando ainda o segundo passo da oferta.

Nesse segundo passo, existirá o processo de bookbuilding referente a fatia remanescente da oferta que contará com apenas um book: o da própria Equatorial, por se tratar da única ofertante. Ou seja, imaginamos que o processo de bookbuilding possa ser bem competitivo e, eventualmente, puxar para cima as cotações da SBSP3. Por se tratar de uma empresa com valor de mercado relevante (valor de mercado de quase US$10 bilhões) e no segmento de saneamento, imaginamos que a demanda de capital estrangeiro pela oferta deva ser não-desprezível tendo em vista a percepção que o negócio é “do bem” e fazer parte de uma agenda positiva de ESG. Sendo assim, imaginamos que alguma reprecificação no case antes mesmo da oferta ser concluída não pode ser descartada.

Por último, é importante mencionar que o verdadeiro valor a ser destravado pela empresa está nas medidas a serem tomadas pela nova empresa após a sua privatização.

Para os interessados, escrevemos um tópico inteiro sobre o potencial da Sabesp pós-privatização. Em resumo, com ineficiência de pelo menos R$3-4 bilhões/ano em comparação com seu EBITDA regulatório, fortes investimentos esperados para os próximos anos e uma possível reprecificação de múltiplos, o valor a potencialmente ser destravado é bem relevante. Para maiores informações, leia o que escrevemos aqui neste link: Sabesp (SBSP3) | Mais DOIS Passos Rumo a Privatização!

Apenas um interessado?

Imaginamos que o fato de a oferta ter tido apenas um interessado deve trazer questionamentos e algum senso de frustração. Como mencionamos anteriormente, acreditamos que o foco do acionista minoritário deve ser a conclusão da oferta, antes de mais anda. A partir daí sim, acreditamos que com muito trabalho duro a nova empresa possa destravar seu real valor.

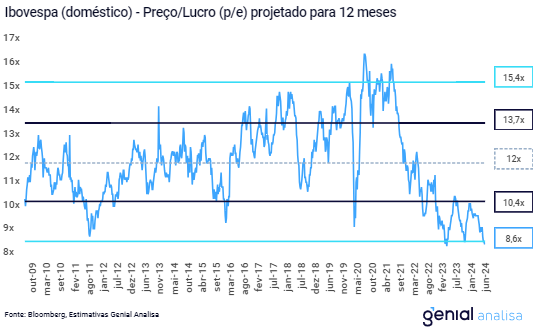

Dito isso, muito fatores podem ter contribuído para apenas um ofertante ter demonstrado interesse. Citamos aí as regras colocadas na oferta (right to match, poison pill etc.), incertezas em relação ao processo de Guarulhos e, principalmente, pessimismo em relação ao mercado interno (altos juros, descontrole fiscal, saída do fluxo estrangeiro, incertezas, etc). Em nossa leitura, o gráfico Preço/Lucro das empresas domésticas abaixo demonstra bem o sentimento que o mercado brasileiro atravessa. Entretanto, por se tratar da venda de uma estatal, o melhor momento para o avanço da oferta tem uma conotação mais política do que estritamente econômica.

Datas-Chave do Processo

Para além do dia 21/06, acreditamos que as datas a serem acompanhadas mais de perto são:

21/06: Lançamento da Oferta

24/06-18/07: Roadshow. Nesse momento, a empresa deve rodar o Brasil, Estados Unidos e Europa para demonstrar a atratividade do negócio a investidores interessados. Vale lembrar que o próprio Governador do Estado de São Paulo, Tarcísio de Freitas, está fazendo parte do roadshow para investidores interessados.

01/07 – 15/07: bookbuilding and Oferta para o Varejo*

15/07: Fim do processo de bookbuilding*

18/07: Data da Fixação de Preços

19/07: Primeiro dia de Negociação

22/07: Colocação! Conclusão da oferta de ações

*Bookbuilding é o processo que os agentes responsáveis pela oferta indicam a quantidade de papéis que pretendem comprar e a que preço. Funciona como se fosse uma “pesquisa de mercado”, por assim dizer, para determinar o interesse dos investidores pela operação.

Quem é a Equatorial?

A empresa é originalmente um bem-sucedido case de private equity da bolsa brasileira. Desde 2008, a empresa multiplicou seu valor em aproximadamente 30x. Entendemos que a maior parte da performance de suas ações está relacionada a aquisição seguido de turnaround de distribuidoras de energia elétrica problemáticas nos estados do Maranhão, Pará, Alagoas, Amapá, Piauí e, mais recentemente, no Rio Grande do Sul. A empresa adquiriu a concessão de Saneamento do estado do Amapá. Historicamente, a empresa tem sido muito bem-sucedida na gestão/turnaround dessas empresas. Com a oferta feita pela empresa pela fatia da Sabesp na última sexta-feira, imaginamos que as cotações da sua ação devam responder positivamente ao longo do dia de hoje.

Acreditamos que o segmento de saneamento está em um momento histórico muito semelhante ao que era o de distribuição de energia 20 anos atrás, com muitas oportunidades de aquisições de empresas estatais ineficientes e/ou financeiramente quebradas. A entrada da Equatorial na Sabesp significa colocar os dois pés no setor e formar uma base interessante para futuras aquisições.