A SLC Agrícola reportou seu resultado do 3T23 ontem, dia 08 de novembro, após o fechamento do mercado. No geral, os números vieram em uma crescente, com um incremento do volume faturado e se aproveitando em grande parte de suas commodities com preços maiores, apesar de também trazer custos em movimento de ascensão.

Diante dadesvalorização das ações,após o nosso downgrade de rating no trimestre passado, as ações caíram -11,49% até agora, indicando que realizamos um movimento na época, contra consenso, mas que se provou correto. Entretanto, começamos a ver o upside voltar em termos fundamentalistas, e com a queda, a companhia passa a ficar atrativa novamente. Em nossa avaliação, mesmo diante das adversidades para as commodities agrícolas, a SLC apresentou números no 3T23 de forma mais satisfatória do que no trimestre passado, com um volume maior de algodão e milho.

Ainda que o avanço de hedge no algodão esteja bem abaixo do histórico, em 13,5%, acreditamos que as dinâmicas de preço especificamente para essa cultura tendem a serem altistas, de forma que, apesar de arriscado, a lentidão do hedge por parte da SLC é pautada em um racional que nos parece fazer sentido. Do outro lado, continuamos com a nossa visão pessimista com relação a precificação para milho e soja. Para soja, o preço realizado no 3T23 foi R$2.141/t (+2,1% vs. Genial Est.), apresentando um recuo de -18,0% a/a, porém, vindo acima das nossas expectativas. Já para o milho, a realização de preço alcançou R$961/t (+1,8% vs. Genial Est.), apresentando uma alta de +6,9% a/a.

Valauation e recomendação. Apesar da situação ainda se manter desafiadora para ambas as culturas, com o basis no porto sendo negativo para soja, fundamentado pelo preço de entrega sendo mais baixo que o preço da commodity cotado na bolsa, acreditamos que essa tendência ocorre devido a um gargalo logístico. Muitos produtores parecem ter segurado a oferta e agora estão despachando os embarques. A demanda segue então, de alguma forma, um pouco mais resiliente, e os preços negociados pela SLC foram maiores do que as nossas estimativas.

Neste momento, ainda não iremos rever as premissas para milho e soja em nosso modelo, e preferimos manter o nosso viés baixista para as duas culturas. Porém, conforme mencionamos, as ações da SLC caíram demais, e a Companhia se encontra negociando hoje com um EV/EBITDA 24E de 5,9x vs. uma média histórica de 6,7x, o que nos parece razoavelmente descontado. Acreditamos que o pior já tenha passado, com o preço da soja mostrando uma recuperação importante no último mês, mas com o cenário ainda incerto sobre a precificação e o final do gargalo logístico para frente. Preferimos manter o nosso Target Price 12M inalterado em R$47,00, porém, realizar um upgrade de rating para COMPRA, com um upside de +22,27%, aproveitando o momento do bom resultado que a companhia apurou no 3T23, diante da situação ainda desafiadora de preços.

Principais Destaques

(i) Volume faturado crescendo em milho e algodão, mas caindo na soja; (ii) Preços sobem junto ao mercado; (iii) Receita em alta de +25,5% a/a, levemente acima das nossas estimativas; (iv) Preço dos insumos atrapalham e criaram maior pressão de custo, mas hedge em defensivos avança e a situação pode melhorar para frente; (v) EBITDA de R$492m, subindo +25,5% a/a; (vi) Lucro líquido de R$167m, revertendo prejuízo do ano passado; (vii) Voltamos a enxergar a Companhia com um preço um pouco mais atrativo, diante da queda elástica de -11,5% após o nosso downgrade no trimestre passado. Negociando hoje com um EV/EBITDA 24E de 5,9, passamos a enxergar melhores condições de entrada e fizemos um upgrade para COMPRA, com Target Price 12M inalterado de R$47,00, fornecendo ao papel um upside de +22,27%.

SLCE3 Análise 3T23

Volume faturado e preços para cima, na maior parte das culturas.

Ao reportar um volume de 670kt de milho (+18,1% a/a), 59kt de soja (-26,8% a/a) e 56kt de algodão (+54,7% a/a), enxergamos números sólidos no 3T23, apesar da maioria apresentar uma leve queda no 9M23 vs. 9M22, com exceção do milho. Ao mesmo tempo, os preços tiveram dinâmicas diferentes, sendo positivas para o milho e algodão, e negativas para a soja.

Na mesma linha, apostando em uma alta da commodity, a Companhia segue pouco avançada no hedge em relação a sua produção de algodão, com 13,5% para a safra 23/24, buscando se expor para preços de mercado crescentes. Vemos o comportamento da Companhia como arriscado, estando bem atrás do histórico. Porém, entendemos o ponto de vista da SLC sobre o algodão, uma vez que os preços tendem a subir por uma demanda mais forte por roupas nos EUA, com a economia seguindo resiliente em serviços e bens discricionários, o que incentiva o consumo de roupas de algodão.

Além disso, por trazer retornos mais adequados do que as demais, a produção de milho está sendo parcialmente direcionada para algodão, com a área plantada de algodão aumentando em +16% a/a e milho -25% a/a para a safra esperada de 23/24.

Receita consolidada mais forte.

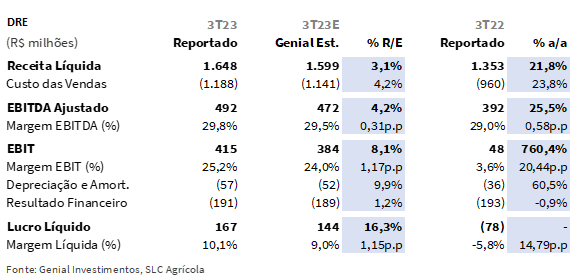

Dessa forma, a SLC reportou um Receita líquida crescendo +21,8% a/a, para R$1,3b (+1,2% vs. Genial Est.), acima das nossas projeções, se beneficiando tanto de preço quanto volume. Por outro lado, a receita no acumulado de 9M23 teve uma leve queda como reflexo da menor quantidade faturada de algodão em pluma.

Principais insumos em alta criaram uma pressão nos custos.

O custo unitário apresentou uma alta consolidada de +23,8% a/a, puxado por aumentos vistos no algodão e soja, embora o milho tenha retraído. Os principais motivos dessa alta são: (i) o algodão faturado no trimestre atual vem da safra 21/22, cujo custo foi superior pela produtividade menor, e (ii) uma elevação nos gastos com alguns insumos na safra atual, como sementes, fertilizantes e defensivos, que são indexados ao dólar. Como a taxa de câmbio USD/BRL voltou a subir, houve uma maior pressão no custo com esses insumos.

EBITDA Ajustado puxado por milho e algodão.

Em um EBITDA Ajustado de R$492m (+4,2% vs. Genial Est.), observamos uma alta de +25,5% a/a, influenciadas positivamente por resultados melhores para as culturas de milho e algodão, enquanto a soja segue com dinâmicas empobrecidas de preço. Somado a um resultado com hedges de R$198m, o lucro líquido foi reportado em R$167m, revertendo o prejuízo de -R$78m no 3T22.

Nossa visão e recomendação

Depois de terminar as compras para os insumos da safra 23/24, a SLC Agrícola teve um resultado sólido no 3T23, trazendo números em alta a/a. Apesar de estarmos com um viés mais negativo para 2 de suas 3 commodities, sendo elas o (i) milho e (ii) soja, vimos durante o período uma alta nos preços realizados, o que indicar novos downsides para os preços para frente, em nossa opinião.

Olhando para frente, o 4T23 também deve vir com um volume forte, visto que ainda falta parte relevante da produção para ser faturada, principalmente em algodão e soja, e para o milho em menor escala. Os custos logísticos sentiram uma boa pressão na safra 23/24, com um impacto negativo da alta do petróleo e do câmbio USD/BRL subindo para próximo a ~R$5,00, que também refletem nos principais insumos da Companhia. Ainda que os insumos passem a realizar um pouco mais de pressão, o avanço do hedge na parte de defensivos passou a deixar a SLC em uma posição mais confortável.

Desdobramento de 1 para 2.

Além disso, também foi aprovado a proposta de desdobramento da totalidade das ações ordinárias existentes da empresa, passando cada uma ação ordinária existente a corresponder a duas ações ordinárias, com o objetivo de aumentar a liquidez e facilitar o acesso ao investidor não profissional.

Geração de fluxo de caixa satisfatória no 3T23, mas permanece aquém nos 9M.

Adicionalmente, a geração de caixa livre no 3T23 foi positiva em R$580m (+12% vs. Genial Est.), uma alta de +70,4% a/a. O número vem principalmente de uma geração de caixa operacional maior, com uma liberação de capital de giro em R$208m. No entanto, ao analisar o 9M23, o fluxo é negativo em -R$248m (vs. +R$209m no 9M22), ocasionado por menores resultados operacionais e maiores investimentos, e principalmente pelo 2T23 que apresentou uma queima de caixa de -R$386m. A entrada no 3T, um trimestre sazonalmente mais favorável para liberação de capital de giro, explica uma melhor performance no ciclo de caixa.

Contra a corrente.

Apesar da SLC apresentar números promissores no 3T23, as premissas atuais para a safra 23/24 de milho e soja ainda não serão revisadas em nosso modelo, permanecendo com uma tendência de baixa. As ações da SLC sofreram uma queda significativa justamente após o nosso downgrade há 3 meses atrás, justamente quando o mercado estava no ápice do otimismo com as ações.

Tomamos na época uma atitude contracorrente ao rebaixarmos a Companhia. Agora, temos a oportunidade de fazer a mesma coisa, e adotar uma postura ao contrário do consenso, considerando que a queda nessa intensidade começou a deixar as ações atraentes novamente. Sendo agora negociadas em um EV/EBITDA 24E de 5,9x, moderadamente descontado da média histórica de 6,7x. Isso é percebido por nós como o fim do pior período, considerando o movimento parcial de recuperação dos preços da soja no último mês. No entanto, não negamos que as incertezas de preço e logística persistem. Apesar das condições desafiadoras de preços, com base nos resultados positivos da empresa no 3T23, mantivemos o nosso Target Price 12M em R$47,00, intacto em relação a avaliação anterior, porém elevando o rating da Companhia para COMPRA, com um upside de +22,27%.