A Suzano reportou seu resultado do 4T23 ontem, dia 28 de fevereiro, após o fechamento do mercado. Os números divulgados refletiram o início da retomada do desempenho operacional para a companhia, visto que os preços de celulose mostraram progressão (como esperado) e o volume de vendas com crescimento de duplo dígito baixo (totalmente em linha com nossas estimativas).

A receita teve um desempenho robusto, acelerando +15,9% t/t (+1% vs. Genial Est.), com o COGS/t (sem paradas) encurtando -5% t/t (redução total foi ainda maior se considerar que não houve paradas no 4T23), o que levou a um EBITDA com uma ótima recuperação de +21,9% t/t. Embora um pouco abaixo das nossas estimativas na linha do EBITDA (-7,9% vs. Genial Est.), a Suzano demonstrou pavimentar o caminho para um resultado mais saudável, com um lucro líquido maior que as nossas projeções (+18,8% vs. Genial Est.) devido a um incremento superior às estimativas no hedge cambial.

Valuation e recomendação. Acreditamos que dias melhores estão por vir para a Suzano, com aumentos de preços (além dos repasses que já foram dados). A Suzano promoveu essa semana mais um reajuste de preço, de +US$30/t para Ásia. Se for integralmente aceito pela carteira de clientes, o preço pode ir para US$685/t (vs. US$655/t). Essa elevação causa uma surpresa positiva para nós, uma vez que publicamos em nossa prévia de resultados, que segue anexo (Suzano 4T23 Prévia), a emissão de uma opinião em relação ao preço de equilíbrio no curto prazo para BHKP na China. Até então, acreditávamos que deveria ser próximo de ~US$650/t, dado que esperamos que o preço apresente leves quedas no 2S24 em relação a entrada do volume proveniente do projeto Cerrado no sistema de oferta.

Ou seja, esse aumento de +US$30/t nesse momento, poderia mover esse ponto de equilíbrio mais para cima, provocando um upside em relação ao patamar de US$650/t Genial Est. pós cerrado (2025 com o ramp up). Apesar de chegar em US$680/t, acreditamos ser improvável a manutenção desse patamar em 2025, porém, o preço de equilíbrio pode vir a ser maior do que nosso modelo indica hoje, o que nos parece uma notícia positiva. Isso se deve ao fato de que não conjecturávamos que a China teria mais apetite para repasses nesse momento, e que essa nossa opinião até então havia sido reforçada pela rodada de reajuste anterior (feita no meio de janeiro) não incluir Ásia, apenas Europa e EUA.

Portanto, o cenário de preço nos parece bem promissor. Já do lado de vendas, a situação também indica uma otimização da capacidade produtiva, pois tudo leva a crer que está ocorrendo um giro de estoques. Com a Suzano totalizando no 4T23 embarques de 2,8Mt (-0,4% vs. Genial Est.), imputando uma aceleração de +11,1% t/t, e estável em +0,1% a/a. Esses dados mostram que as vendas de celulose continuam sendo menos afetadas em relação ao corte de produção de -4% anunciados pela própria companhia em junho. Conforme já havíamos antecipado desde o nosso relatório do 3T23, além de reforçado pela nossa prévia, a produção iria apresentar um recuo com as vendas acelerando, o que sugere uma queima de estoques pela Suzano.

Novamente, observamos no 4T23 que o corte de capacidade consegue arrefecer os custos, considerando que a produção que está sendo cortada é voltada para capacidades que necessitam alocação de mais gastos. Mas para além do benefício no COGS/t no curto prazo, acreditamos que o corte de capacidade e por consequência, uma redução de embarques, auxilia na criação de um sentimento de menos excesso de oferta, ao incentivar outros pares de mercado a fazerem o mesmo. Através de conversas recentes com a Suzano, recebemos a indicação de que novos cortes de capacidade antiga para 2024 não estão descartados. Nossa opinião é de que eles devem acontecer, principalmente com a entrada de cerrado (capacidade nova).

Com uma oferta menos elástica, os clientes estariam mais suscetíveis a aderirem repasses de preços, exatamente como vem acontecendo. Além desse de +US$30/t anunciado para a Ásia, houve também +US$80/t para Europa, podendo elevar a curva de BHKP do continente europeu para ~US$1.350/t, além de +US$80/t para EUA, esticando a curva da América do Norte para ~US$1.500/t.

Olhando para a frente, o início do projeto Cerrado pode causar um leve aumento nos custos no 2S24. Esse aumento de custo previsto pode ocorrer em razão do menor volume durante as fases iniciais das máquinas na planta de Ribas do Rio Pardo (MS), resultando em uma capacidade da diluição dos custos fixos menos extensiva vs. custos específicos mais elevados associados às atividades iniciais.

No entanto, tudo indica que a situação de custos melhore muito em 2025, quando esperamos que o projeto distribua igualmente os custos fixos da Suzano e diminua notavelmente o COGS/t (potencialmente chegando a R$400/t quando estiver operando na própria base florestal da Suzano, em comparação com os R$500/t do start up do projeto). A nossa percepção é que a redução projetada parece não estar atualmente considerada no preço das ações, mais um indício de que o upside no case de Suzano é relevante.

Ainda que a situação na base anual demonstre que o caminho da recuperação é longo, ficamos mais otimistas com a tese de investimento, diante de um cenário de: (i) melhora de preço, com o ponto de equilíbrio podendo apresentar ascensão em relação a nossa recente projeção de BHKP China com média de ~US$550/t em 2025, pós inauguração do projeto Cerrado, em razão do surpreendente repasse de +US$30/t anunciados para Ásia agora, bem como (ii) volume crescente em 2024E (+5,5% Genial Est. vs. 2023), em decorrência do start up da planta em Ribas do Rio Pardo (MS), somadas a (iii) redução de custos, tanto no curto prazo (corte de capacidade mais antigas) como no médio (ramp-up de Cerrado, com maior capacidade de diluição de custo fixo).

Esperamos que dias melhores para apreciação das ações estejam a caminho. Enxergamos a Suzano negociando um EV/EBITDA 24E de 6,5x (vs. média histórica de 7x), e calculamos um Target Price 12M de R$68,00, como decorrência das modificações que realizamos em nosso modelo e estão explícitas em nosso relatório de prévias, o que nos faz reiterar nossa recente recomendação de COMPRA, com um upside de +18,51%.

Principais Destaques

(i) Mesmo com cortes de produção, volume de vendas de celulose foi destaque; (ii) Preços de celulose subindo após delay no efeito dos repasses; (iii) Ótica para o futuro possibilitou mais reajustes de preços já no início de 2024; (iv) Receita acelerando +16% t/t, dentro das expectativas; (v) COGS/t com decréscimo, tanto sequencial quanto a/a; (vi) EBITDA com crescimento de duplo dígito sequencial; (vii) Lucro líquido acima do esperado (+18,8% vs. Genial Est.); (viii) Acreditamos que o projeto Cerrado possa ter o start-up antes de junho; (ix) Geração de fluxo de caixa superior as estimativas (+21% vs. Genial Est.); (x) Fim da era Schalka, início da fase Abreu; (xi) Vemos a Suzano negociando com um EV/EBITDA 24E de 6,5x, ainda abaixo do histórico, quando na nossa percepção faria sentido negociar com um ligeiro prêmio mediante a entrada de Cerrado daqui a alguns meses. Isso indica que o mercado hoje não precifica todos os ganhos do projeto no valuation, principalmente devido as condições de preço da celulose BHKP. Assimetria volta a ficar interessante. Após a revisão de premissas feitas no relatório de prévias, passamos a recomendação de volta para COMPRA, com Target Price 12M em R$68,00, implicando um upside de +18,51%.

SUZB3 Resultado 4T23

Mesmo com cortes de produção, vendas em celulose foram destaque

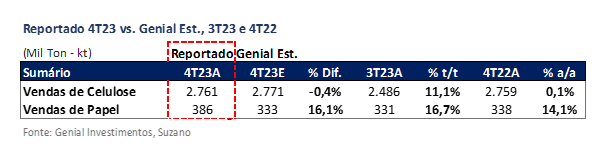

A Suzano reportou um volume de vendas de celulose em crescimento de +11,1% t/t, chegando a 2.761Kt (-0,4% vs. Genial Est.), representando uma mudança de patamar no 4T23, em linha com as nossas expectativas. A companhia reduziu um percentual relevante da produção no 4T23, a fim de alcançar o guidance de corte de 4% anual da capacidade, indicando uma retenção de estoque no 2S23 que possibilitou o volume de vendas reportado.

A nossa opinião é de que estratégia de reduzir produção cortando capacidade de ativos mais antigos foi assertiva, uma vez que a companhia, além de otimizar custos de produção, desligando máquinas que consomem mais madeira, destravou valor também no preço. Ao retirar oferta, conseguiu alterar o cenário de precificação da BHKP no mercado e influenciou outros players a fazerem o mesmo.

Preços de celulose subindo após delay no efeito dos repasses.

Devido aos diversos reajustes realizados no 2S23, e conforme estimamos nos relatórios passados, o preço realizado da celulose demonstrou crescimento de +4,0% t/t, ficando em US$568/t (-1,5% vs. Genial Est.), apesar da queda -31% a/a. Essa redução na base anual indica que esse desempenho sequencial mais positivo ainda é o início do processo de recuperação. O número é ainda mais impulsionado pela valorização do câmbio USD/BRL, refletindo em +6,0 t/t, para atingir R$2.817/t (-1,3% vs. Genial Est).

Já no segmento de papel, o preço realizado foi de R$6.718/t (-5,3% vs. Genial Est), representando uma redução de -5,2% t/t e -5,1% a/a. A realização veio com uma desaceleração um pouco mais ampla do que projetávamos, em função das condições menos favoráveis do segmento de imprimir & escrever, além também de um ambiente mais pressionado de papel cartão, o que dificulta repasses de preços.

Ótica para o futuro possibilitou mais reajustes de preços já no início de 2024.

Obviamente, os 4% de corte da Suzano de maneira individual não iriam alterar o balanço de oferta/demanda. Porém, cumpre o seu papel de realizar um set-up para o mercado em termos de disciplina na alocação de produção. Com outros desligamentos de produção (como por exemplo, da Arauco em Licantén), acreditamos que essa atmosfera foi essencial para suportar os aumentos de preços que vieram em seguida, além do fato do preço no 2T23 chegar perto do custo de produção do produtor marginal, fazendo um fundo em ~US$480/t na referência BHKP China.

Isso explica a ascensão muito rápida para o patamar atual de US$555/t (desconsiderando ainda o aumento de +US$30/t anunciado essa semana para Ásia). Nossa visão é de que a dinâmica de aumento de preços deve trazer mais resultados positivos ao longo de 2024, já que os contratos carregam um delay para gerar efeito. Ou seja, embora parte desse efeito já tenha sido observado agora no 4T23, acreditamos que há mais por vir.

Receita acelerando +16% t/t, dentro das expectativas.

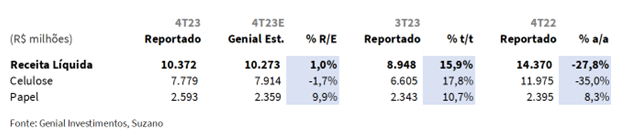

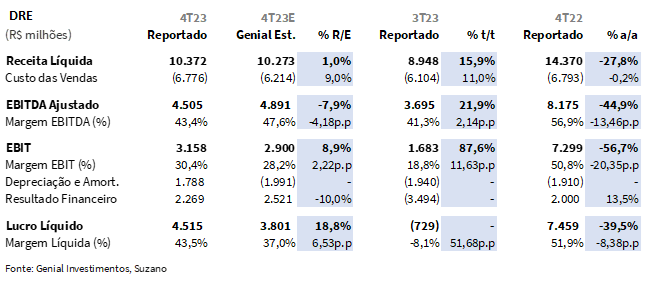

Como as duas variáveis (volume e preço), sofreram impactos positivos, a receita líquida consolidada apresentada foi ímpar, em linha com a nossa estimativa, e cresceu +15,9% t/t, para atingir R$10,4b ( +1,0% vs. Genial Est.). A queda de -27,8% a/a mostra a dificuldade de preços atual olhando para a situação comparada a 2022. Ainda assim, o forte progresso sequencial, para nós, é o sinal de que o pior já ficou para trás. Pela proporção, esse aumento robusto t/t é fruto de uma melhora nas condições da celulose (que estavam bem debilitadas), tanto no apetite de vendas como no repasse de preços.

A receita líquida de celulose ficou em R$7,7b (-1,7% vs. Genial Est.), crescendo +17,8% t/t e reduzindo -35,0% a/a. Já a receita líquida de papel ficou em R$2,2b (+9,9% vs. Genial Est.), apresentando uma alta de +10,7% t/t e +8,3% a/a, puxadas por vendas acima do que esperávamos, de 386Kt (+18% vs. Genial Est.).

COGS/t com decréscimo, tanto sequencial quanto a/a.

Exatamente como havíamos mencionado no relatório de prévias, em anexo (Suzano 4T23 Prévia), devido a diversos fatores, como: (i) ausência de paradas de manutenção, acompanhados de (ii) melhora de eficiência, visto que a companhia desligou capacidade em ativos antigos, com (iii) redução no consumo de madeira pelo corte de produção, acompanhados de (iv) preços menores na aquisição de madeira, o COGS/t ex. paradas decresceu -5% t/t e -12,9% a/a, chegando a R$816/t (+0,2% vs. Genial Est.), totalmente em linha com a nossa estimativa. O COGS/t com paradas reduziu ainda mais, em -13,2% t/t e -16,4% a/a, ao comparar esse trimestre sem paradas com o 3T23, que teve parada em Três Lagoas (MS) e com 4T22, consolidando a parada em Aracruz (ES).

EBITDA com crescimento de duplo dígito sequencial.

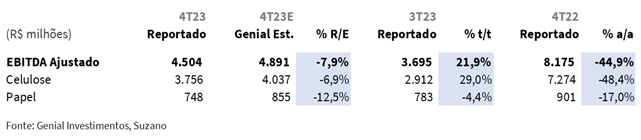

Diante das informações apresentadas acima, tais quais um (i) volume de embarques crescente (tanto em Celulose quanto em Papel), (ii) reajuste de preços (só em Celulose) e (iii) redução do COGS/t, esses três fatores combinados levaram a um EBITDA ajustado progredindo em ambos os segmentos (Celulose e Papel), com o consolidado chegando a R$4,5b (-7,9% vs. Genial Est.), reportando uma alta de +21,9% t/t, apesar da desaceleração de -44,9% a/a.

O EBITDA de celulose foi de R$3,8b (-6,9% vs. Genial Est.), obtendo um crescimento notável de +29% t/t. Ainda assim , amargou uma compressão de -48,4% a/a, diante das condições do preço da celulose em 2022 serem mais favoráveis do que as atuais. Já para o segmento de Papel, a divisão de negócios marcou um EBITDA de R$748m (-12,5% vs. Genial Est.), apresentando uma redução de -4,4% t/t e -17% a/a, com um desempenho abaixo das nossas projeções como consequência do aumento de SG&A, que por sua vez sofreu com despesas de pessoal, comercial e logística oriunda da aquisição da Kimberly Clark no Brasil.

Lucro líquido acima do esperado

Após a linha do EBITDA, vemos um impacto importante no resultado financeiro, proveniente do hedge cambial e variação cambial. Como a companhia detém mais da metade de suas dívidas em dólar, avaliamos que a variação cambial desempenha um papel importante nos resultados.

A companhia reportou um resultado de variação cambial de ~R$1,3b (-37,5% vs. Genial Est.). Já em relação às operações com derivativos (Zero Cost Collar e NDF), o resultado foi de R$1,5b (+42,2% vs. Genial Est.), terminando o ano com um impacto positivo de R$3,6b. Como a companhia registrou um resultado financeiro de ~R$2,3b, o lucro líquido chegou a R$4,5b (+18% vs. Genial Est.), superior à nossa expectativa, revertendo o prejuízo do trimestre passado em ~7x.

Nossa visão e recomendação

O que está acontecendo com os preços da celulose? A tendência para a curva de preços da hardwood (BHKP) é de ascensão a curto prazo, principalmente devido à antecipação exacerbada do mercado quanto à expansão de capacidade de celulose anunciada pelas empresas do segmento, o que poderia levar a um excesso de oferta.

Ou seja, uma mudança na operação, tal como giro de estoque, foi realizada pelos clientes, além de tradings operando a commodity deslocando o preço para baixo entre o 1T23 e o 2T23. Ainda assim, como o preço veio a descer muito mais do que os fundamentos apontavam como racional, considerando que atingiu níveis próximos ao breakeven dos players médios, acabou nos trazendo um sentimento de que haveria uma maior margem para reajustes de preço em prol da recuperação ao longo do 2S23, principalmente em BHKP. Enquanto muitos se tornaram mais pessimistas com o case de Suzano, dado as incertezas sobre em que momento e a qual velocidade a curva de preço apresentaria em sua retomada, nós estivemos na ponta oposta, recomendando compra para companhia.

Essa situação, combinada a um corte de capacidade em ativos mais antigos, iniciada pela Suzano (-4%) adjunta de demais pares, beneficiou os players do segmento a repassarem preços de maneira conjunta ao longo do 2S23 (Suzano começou os reajustes em junho, e demais pares seguiram). Acreditamos, portanto, que há melhores condições para 2024 se comparadas ao ano passado. Em virtude dessa dinâmica, as ações de Suzano se valorizaram +18% entre junho a meio de outubro.

A partir de outubro, começamos a ver um gap de valuation mais estreito e rebaixamos o rating da Suzano para Neutro, sem malefícios para o Target Price calculado na ocasião, que permaneceu em R$60,00, como pode ser visto neste relatório da Prévia do 3T23. De novembro até fevereiro as ações basicamente ficaram estáveis vs. uma apreciação do ibovespa, demonstrando nossa assertividade em enxergar os catalizadores de alta específicos das ações cíclicas e entender os momentos mais propícios para recomendar o investidor a criar uma posição long nas ações. Apenas agora, em nosso relatório de prévias, que segue em anexo (Suzano 4T23 Prévia), reintegramos uma perspectiva mais otimista de preços ao modelo para 2024 e 2025 em relação a curva da BHKP vs. estimativas nossas anteriores, o que resultou em um aumento de Target Price para R$68,00, em um patamar de assimetria de preço que nos levou a realizar o upgrade de volta para o rating de Compra.

Por que mudamos tantas vezes o rating? A mudança de ratings em um curto espaço de tempo (Compra vs. Neutro vs. Compra em 8 meses) revela a nossa percepção sobre a mentalidade dos investidores de companhias ligadas a commodities: viés de curto prazo, visando garantir o melhor posicionamento no ciclo de preços. Diferentemente de Klabin, conforme já abordamos em relatórios anteriores, enxergamos a tese de Suzano como sendo de Value investing. Discorremos mais sobre as diferenças de ambas as teses em nosso relatório setorial (Papel & Celulose: As teses são de crescimento ou valor?).

Portanto, buscamos momentos que as ações estejam subvalorizadas por penalização cíclica do mercado em relação ao preço da celulose (que comanda ~75% da receita da companhia). Se não há assimetria, mesmo sendo uma companhia da qual gostamos em termos de execução, não vemos a oportunidade de recomendar a compra para os investidores. Porém, embora tenhamos visto a ausência de catalizadores de curtíssimo prazo nos últimos 4 meses, diante da perspectiva de entrega do 4T23 mostrando uma recuperação bastante interessante, reavaliamos as premissas para um tom mais otimista. Essas modificações em nosso modelo configuraram novamente a percepção de assimetria e de destravamento do valor nas ações para os próximos meses, com Cerrado ajudando a entregar aumento de volume pela expansão de capacidade em +2,5Mtpa.

A médio prazo, avaliamos ser possível a ocorrência de uma correção na curva de preços de BHKP China devido à expansão da capacidade, porém, essa mudança provavelmente só será percebida ao longo do processo mais sólido de ramp-up, previsto para 2025 (volume do 2S24 ainda será pequeno frente a potência que é o projeto Cerrado).

Acreditamos que o projeto Cerrado possa ter o start-up antes de junho. O projeto Cerrado já chegou a um avanço físico acumulado de 86% e avanço financeiro de 78%, fazendo-nos considerar um certo otimismo quanto à evolução do desenho industrial e possível início antecipado da nova planta em Ribas do Rio Pardo (MS), talvez para maio (ou até mesmo antes).

Acreditamos que o COGS/t tende a aumentar no início da operação, no entanto, a nova planta deve ajudar a diluir o custo fixo a partir de 2025. Como pontuamos no relatório de prévia, o COGS/t pode ser reduzido para ~R$500/t vs. R$820/t atuais com o ramp-up em 2025 e chegar a ~R$400/t quando a Suzano começar as atividades com florestas próprias, a partir do ciclo de corte da madeira em pé. Conforme mencionamos, no patamar atual de valuation, essa redução de custos não nos parece estar refletida nos preços das ações.

Geração de fluxo de caixa superior as estimativas. A Suzano reportou uma geração de fluxo de caixa (FCFE) de R$876m no 4T23. Se excluirmos da conta os ajustes de derivativos, que somam R$1,1b, o FCFE fica em -R$298m (+21% vs. Genial Est.), acima das nossas projeções, tendo em vista que o CAPEX foi de R$4,3b (-15% vs. Genial Est.). Considerando que o avanço físico do projeto Cerrado está maior que o avanço financeiro (gap de ~8%), possivelmente parte da curva de CAPEX irá escorregar para 2025. Ainda assim, a Suzano demonstrou um trimestre com uma dinâmica de mais compostura no quesito de fluxo de caixa, e com o efeito dos derivativos, inverte o sinal para a zona do positivo (evitando a queima de FCF vista no 3T23).

Fim da era Schalka, início da fase Abreu. Junto com a divulgação do resultado do 4T23, a Suzano anunciou a contratação de um novo CEO, Sr. João Alberto Abreu, ex-CEO da Rumo. O Sr. Walter Schalka deixará o comando da companhia, após 11 anos, para ocupar uma cadeira no conselho. Já Sr. Abreu trabalhou por 18 anos na Shell, assumiu o cargo de diretor na Cosan e iniciou como CEO da Rumo em 2019. Durante seu mandato, a Rumo aumentou o EBITDA para R$7,5b (vs. R$2,8b anteriormente), refletindo uma experiência em large cap com cultura de expansão, o que se alinha bem com o projeto Cerrado, que está próximo do start-up.

Acreditamos que a mudança é positiva, mantendo Sr. Schalka ainda perto para aconselhamento e poder de decisão na companhia, uma vez que possui profundo conhecimento da indústria de celulose e das especificidades da Suzano, enquanto respira novos ares pela entrada do Sr. Abreu no cargo de CEO, que possui ampla experiência em projetos de expansão em atividades de capital intensivo.

Metamorfose. A troca de CEO consolida na prática o efeito das mudanças que a companhia irá passar em 2024. Com o start-up de cerrado, talvez o projeto mais importante da história centenária da Suzano, e diante de dados que colaboram para um otimismo parcial em relação as condições de mercado, acreditamos que o 4T23 marca uma metamorfose para companhia. A melhora sequencial de EBITDA em +21,9% t/t, chegando a uma expansão de margem de +2,14p.p, demonstra decisões estratégicas assertivas, como por exemplo o corte de 4% de capacidade em ativos mais antigos, com melhora substancial no COGS/t, além de uma liderar a retomada de preço em BHKP, movimentando a curva mais rápido do que as nossas previsões anteriores.

Agora, visualizando repasse de preço, apresentando um resultado sólido e tendo êxito em estratégias de corte de oferta, o mercado deve abrir olhares otimistas e confiantes para a companhia, anda mais com a início do projeto Cerrado batendo na porta daqui a alguns meses. Logo, calculamos um Target Price 12M de R$68,00, e reiteramos nossa recomendação de COMPRA, com um EV/EBITDA 24E de 6,5x (abaixo do histórico), e um upside de +18,51%.