Essa é mais uma edição do nosso relatório semanal do setor de Metais & Mineração, focado nos capítulos de Macroeconomia na China e sentimento de mercado, a série dessa semana compõe a sequência “Do macro ao micro”. Este relatório é referente à semana 4 do mês de março de 2025.

Essa série de relatórios tem como objetivo atualizar investidores sobre os principais dados macroeconômicos da China, com foco em sua correlação com o setor de Metais & Mineração. As dinâmicas de mercado na China afetam diretamente as mineradoras, como também indiretamente as usinas de aço no Brasil. Portanto, acreditamos que é necessário analisar o macro, sem perder o foco no micro. Julgamos que essa série de relatórios será essencial para acompanhar os fundamentos setoriais que reverberam nas teses de investimento das companhias que cobrimos no setor (Vale, CMIN, Gerdau, CSN e Usiminas).

Principais Destaques– China:

(i) Produção média diária de ferro gusa subindo para 2,36Mt/dia (+2,5% s/s), mas a demanda final por minério de ferro seguiu fraca, puxada por venda de estoques antigos e início do processo de corte de capacidade instalada na China; (ii) Empilhamento de estoque de minério de ferro nos 45 principais portos caíram para ~126Mt (-0,7% s/s), com recuo marginal na comparação com a mesma semana do ano passado (-0,3% a/a), mas ainda +9,7% acima da média dos últimos 5 anos. Destacamos influência de fatores sazonais, ciclone na Austrália e ajustes estratégicos de grandes players como a Vale; (iii) A expectativa de corte de produção de aço nas usinas chinesas menos eficientes pode reduzir a demanda seaborne por minério de ferro em -45Mt nos próximos ~12M, pesando sobre a curva no 2S25 (que pode cair para ~US$90/t). A nossa projeção de preço médio segue em US$99/t para 2025E; (iv) O preço spot subiu para US$103,6/t (+2,1% s/s), e os contratos futuros para maio chegaram a US$107,8/t (+3,0% s/s), com as tensões geopolíticas, incertezas sobre os cortes na China sendo compensadas pela queda nos estoques portuários e retomada sazonal da demanda; (v) Estoques totais de aço no pátio das usinas que monitoramos caíram para 5,0Mt (-2,1% s/s), menor nível do ano. Produtos como fio-máquina (-17,0% s/s), HRC (-9,0% s/s) e vergalhão (-8,6% s/s) puxaram a redução, sinalizando reativação de segmentos downstream (manufatura e infraestrutura); (vi) Produção de aços planos subiu para 3,2Mt (+1,8% s/s), sustentada por confiança na demanda interna. Já para a categoria de aços longos, observamos recuo de -0,4% s/s, com mini-mills do Leste e Centro da China reduzindo turnos frente à compressão de margens e menor visibilidade de pedidos; (vii) A taxa de utilização dos Altos-fornos atingiu 88,7% (+2,1p.p. s/s), maior nível desde ago/24, refletindo ramp-up pós-feriado. Ainda que mais alto, o patamar é visto como recomposição operacional, e não como plena recuperação da demanda; (viii) A taxa de utilização EAFs subiu para 54,9% (+1,4p.p. s/s), mas segue -17,6p.p. abaixo da média histórica. O segmento ainda sofre com margens comprimidas e baixa previsibilidade da demanda no setor de construção.

China

Minério de Ferro e Aço

Minério de Ferro: Alta de produção das usinas de aço não impede correção nos preços.

Mesmo com o avanço da produção de aço na China ao longo da semana que foi de 14-21 de março, os preços do minério de ferro seguiram em queda de -0,5% s/s, refletindo a fraca reposição por parte dos consumidores finais. Historicamente, março marca um período de demanda mais aquecida no país, em função do início da primavera e da retomada de obras no setor de construção. Entretanto, não notamos uma melhora mais proeminente na demanda por minério de ferro, uma vez que (i) as usinas ainda estão vendendo estoques de aço que estavam acumuladas no pátio e (ii) o governo chinês está iniciando o processo de readequação da capacidade instalada, o que fará com que as usinas desativem Altos-fornos em instalações mais antigas e ineficientes, conforme já havíamos antecipado. Segundo a nossa análise de mercado, o volume médio diário de gusa produzido pelas 247 usinas integradas monitoradas atingiu 2,36Mt/dia (+2,5% s/s). Na nossa visão, apesar da recuperação operacional parcial, a atividade no downstream se mostrou aquém do esperado, antecipando revés estratégico de contração de capacidade produtiva das usinas antigas chinesas, o que limitou a sustentação dos preços do minério de ferro.

Minério de Ferro: Estoques portuários seguem contraindo, mas ainda estão acima dos níveis históricos.

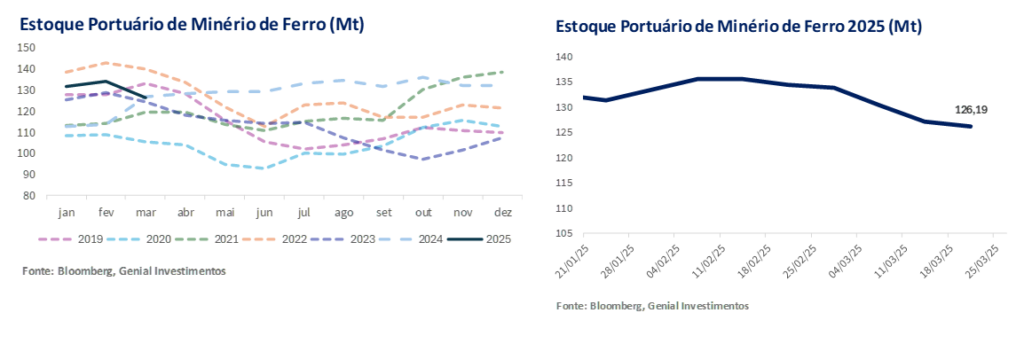

Segundo nosso monitoramento, os estoques nos 45 principais portos chineses encerraram a última semana em ~126Mt (-0,7 s/s) justificada pela queda dos embarques de minério de ferro no sistema seaborne e volume de cargas efetivamente desembarcadas nos portos chineses, representando uma baixa marginal vs. 2024 (-0,3% a/a), embora ainda permaneça +9,7% acima da média dos últimos cinco anos de ~115Mt.

Apesar da base que ainda é elevada, observamos certa estabilidade redutiva sequencial nas últimas ~7 semanas, corroborando nosso viés baixista antecipado em escritas anteriores, com destaque para (i) os efeitos sazonalmente típicos – cuja demanda é mais aquecida no país – somada aos resquícios dos (ii) efeitos provenientes do crises climáticas na Austrália, como a ocorrência de ciclones; e (iii) ajustes estratégicos de players relevantes, como a Vale, visando melhor balanceamento da oferta, deveriam ser os fatores impulsionadores de tal contrição. Dessa forma, entendemos que, embora o estoque agregado continue elevado, o alívio acumulado nas últimas semanas ditadas (-4,9% YTD) contribui para nossa visão redutiva sobre parte da pressão negativa sobre a curva do minério 62% Fe, diante do ainda vigente desequilíbrio observado entre oferta e demanda no curto prazo.

Minério de Ferro: Queda de oferta alivia pressão no preço, mas corte de produção irá jogar pressão novamente no 2S25.

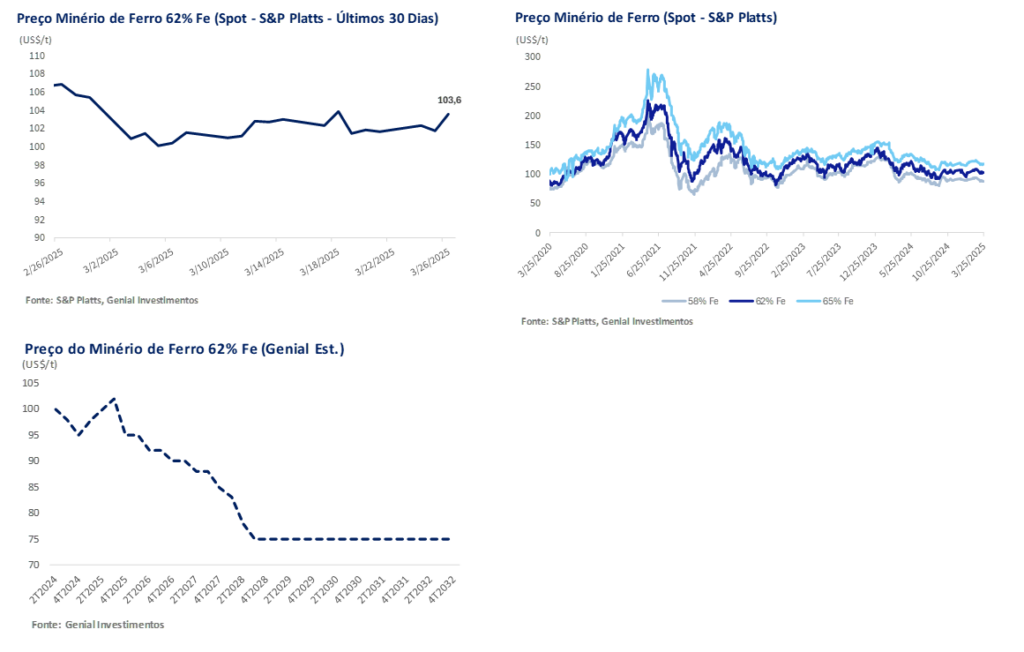

Embora estejamos testemunhando a redução semana após semana do empilhamento de minério de ferro nos estoques portuários da china, quando atingirmos as condições climáticas mais favoráveis no 2S25, tanto no Brasil quanto na Austrália, acreditamos que isso irá coincidir com o desligamento de parte dos Altos-fornos chineses promovido pelo corte de capacidade das usinas mais antigas, que deverá ser iniciada já em abril. É importante os investidores ficarem atentos a essas modificações que estão em iminência na China, com governo já tendo decidido que irá readequar capacidade, focando o corte de produção em usinas menos eficientes com Altos-fornos antigos e que poluem mais. Isso, segundo nossas contas, poderá rebaixar a demanda seaborne por minério de ferro em -45Mt Genial Est. nos próximos 12M (contados a partir de abril). Portanto, a finalidade do governo central é adaptar-se à nova condição de demanda do aço, que está reduzindo frente a ciclo que vivenciamos quando o mercado de infraestrutura e construção civil estava aquecido. Vale ressaltar que mantemos nossa projeção de preço médio do minério de ferro 62% Fe em US$99/t em 25E, sustentado pelo custo marginal global em torno de US$80-90/t.

Minério de Ferro: Com estoques portuários baixando, preços sobem nesta semana.

O mercado de minério de ferro ficou volátil nos últimos dias, precificando (i) tensões comerciais entre China e EUA e (ii) a incerteza quanto aos cortes de capacidade instalada que irão acontecer a partir de abril, conforme já mencionamos. Entretanto, o (iii) efeito contracionista dos estoques portuários na atualização desta semana, além da (iv) recuperação parcial de demanda de aço, impulsionada pelo efeito sazonal da retomada do setor de construção após o feriado do ano novo chinês, saindo do período de chuvas. Nesse ambiente de volatilidade, o vetor de alta foi superior, com os preços spot da curva de referência 62% Fe atingindo US$103,6/t (+2,1% s/s). Já os contratos futuros para maio na bolsa de commodities de Dalian (DCE) chegaram a US$107,8 (+3,0% s/s).

As repercussões do recente ciclone tropical Sean, que afetou a região de Pilbara na Austrália, limitaram as operações logísticas da Rio Tinto, atrasando embarques e reduzindo a disponibilidade de minério de ferro de alta qualidade no curto prazo, que são encontrados nessa região específica com ~69% Fe. Entretanto, conforme já comentamos, é possível que após os cortes de capacidade promovidos pelo governo chinês, com as usinas desligando os Altos-fornos menos eficientes e reduzindo a produção bruta de aço em 2025, os preços do minério de ferro devem recuar no 2S25, dragados por uma redução da necessidade de importação de minério de ferro pela china (-45Mt na nossa estimativa para os próximos 12M).

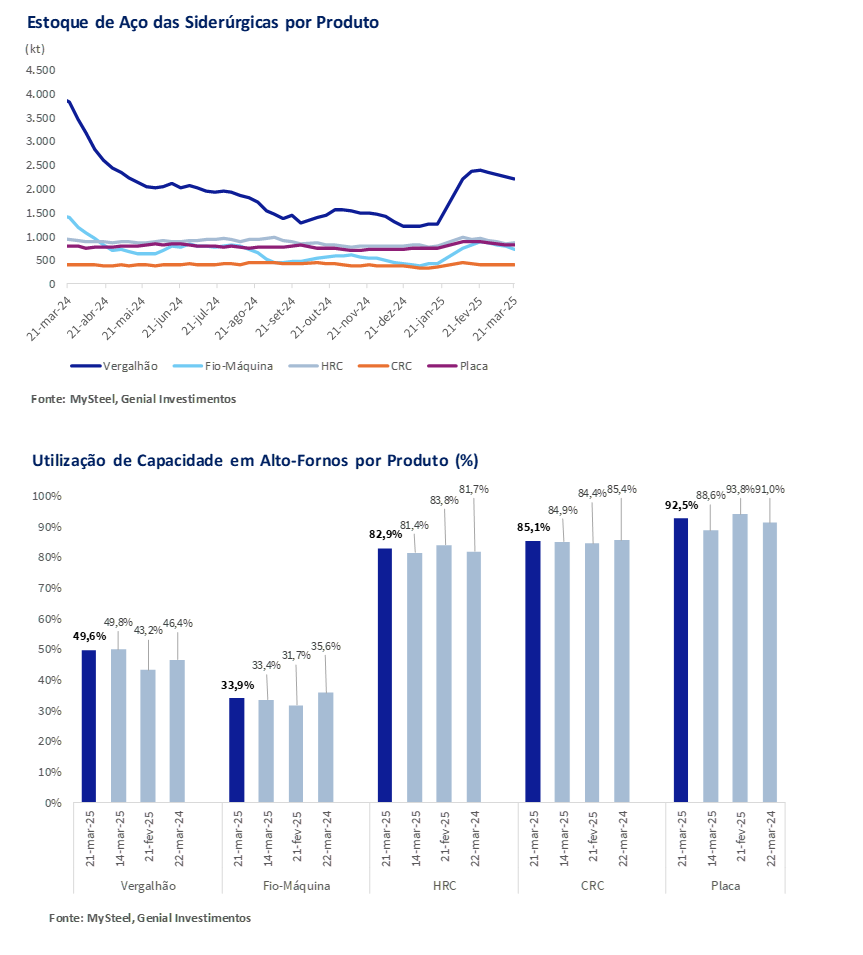

Aço: Estoques no pátio das usinas está em queda, demanda se levanta, mas dinâmica ainda exige cautela.

Os estoques totais de aço no pátio das usinas chinesas que monitoramos mantiveram trajetória de queda na última semana, atingindo patamar de 5,0Mt (-2,1% s/s). Apuramos que é o menor nível do ano até agora, indicando eventual normalização gradual da demanda por aço dos segmentos downstream, que vinham sendo penalizados pela sazonalidade de inverno e o feriado do Ano Novo Chinês (principalmente o setor de construção).A leitura visual dos estoques reforça esse diagnóstico de que, após forte acúmulo observado em meados de fev/25 – pico do ano, com aglomeração de 5,5Mt – os níveis de todos os 5 principais produtos (HRC, Vergalhão, Fio-máquina, CRC e Placa) vêm cedendo de forma mais intensa – com destaque para Fio-máquina (-17,0%), HRC (-9,0%) e Vergalhão (-8,6%) –, sinalizando melhora nas percepções de reaquecimento parcial da demanda.

Já quando observamos para a capacidade de utilização dos altos-fornos, tal índice se expandiu para quase todos os 5 principais produtos, com os maiores destaque sendo Placas (+3,8p.p. s/s) e HRC (+1,5p.p. s/s), sugerindo em nosso entendimento, um retomada conjunta da produção, impulsionada por indícios de reposição de estoques em segmentos específicos cut-out, como manufatura e infraestrutura, por exemplo, cujos investimentos delineados pelo FAI demonstraram retomada m/m mais do que compensando a queda para com o setor imobiliário residencial.

Aço: Apesar disso, a recuperação não se deu de forma homogênea.

Mesmo que tenhamos identificado uma redução de estoques de aços longos s/s, a leve baixa produtiva de -0,4% s/s – interrompendo 4 semanas consecutivas de alta –, como reflexo da combinação entre projeção de margens comprimidas para as usinas chinesas, eleva nossa ideia de que o setor de aço não estava vendo horizonte de aquecimento para com os produtos deste segmento. Isto é corroborado ao passo de que houve redução de turnos em mini-mills do Leste e Centro da China como forma de adequar-se a este eventual desaquecimento, mesmo que seu nível de produção semanal, de 2,3Mt, ainda esteja +6,9% vs. 2024.

Já para o segmento de aços planos, o viés é de alta gradual para com a demanda downstream uma vez que a produção semanal tenha subido, atingindo 3,2Mt (+1,8% s/s), como reflexo da retomada operacional em usinas do norte do país e maior confiança de curto prazo quanto à demanda oriunda do mercado interno, contrapondo-se ao nosso entendimento prévio de que tanto as incertezas ligadas ao ambiente regulatório quanto o risco de tarifas (EUA vs. China) sobre exportações de bens duráveis continuariam a limitar o otimismo de orderbook das usinas para março.

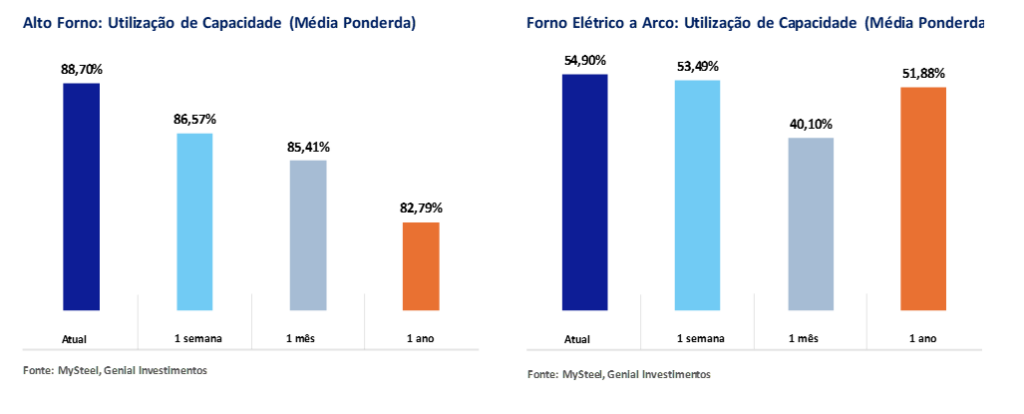

Aço: Retomada dos Altos-fornos ganha tração, mas EAFs seguem operando abaixo do ideal.

A taxa de utilização dos Altos-fornos na China avançou pela 4° semana consecutiva, atingindo 88,7% (+2,1p.p. s/s) — maior nível desde agosto de 2024, refletindo retomada operacional de usinas após manutenções programadas e o ramp-up dos fornos após o feriado do Ano Novo chinês, indicando uma reativação progressiva da capacidade instalada (pré-corte). Em relação ao mesmo período do ano anterior, o indicador registra alta de +5,9p.p, beneficiado pelo calendário mais tardio do Ano Novo Chinês em 2025, o que favoreceu uma recuperação mais rápida da produção.Nosso entendimentoé de que, embora o indicador se aproxime de patamares historicamente elevados, a leitura não deve ser interpretada como sinal de pleno aquecimento do setor uma vez que parte do aumento recente deriva da recomposição operacional, e não necessariamente de uma aceleração sustentada por uma percepção de demanda futura mais aquecida. Ainda assim, o patamar atual denota confiança moderada por parte das usinas, sustentada pela normalização dos estoques e melhora gradual nas vendas spot.

No segmento de forno elétrico a arco (EAF), a recuperação também é notória. A taxa de utilização subiu na última semana para 54,9% (+1,4p.p. s/s), principalmente pelo recrudescimento via reativação de diversas mini-mills desde o feriado. Apesar da variação semanal expressiva, o nível absoluto segue distante da média histórica (-17,6p.p. abaixo vs. média histórica), o que reforça a leitura análoga à feita para com os Altos-fornos, de que o segmento (sobretudo para aços longos) permanece pressionado por margens comprimidas, com menor eficiência energética e visibilidade ainda restrita com relação os pedidos futuros do setor de construção.