A Vale divulgará seu relatório de Produção e Vendas referente ao 4T24 no dia 28 de janeiro, após o fechamento de mercado. Esperamos que a companhia continue avançando em sua estratégia produtiva focada em atender nichos específicos, enquanto ajusta sua flexibilidade operacional para escalonar a realização de estoques acumulados ao longo do ano. Lembrando que o resultado financeiro da Vale será divulgado no dia 19 de fevereiro, também após o fechamento de mercado.

Para os embarques, projetamos 69,7Mt Genial Est. (+0,5% t/t; -10,6% a/a), um desempenho estável sequencialmente, com queda mais considerável na base anual, com excesso de oferta nos portos chineses, que limitaram o potencial de vendas, além de uma mudança na forma da Vale atender os clientes. Do lado dos custos, a companhia mantém seu foco em reduzir o C1/t ex. terceiros, que estamos projetando em US$19,6/t Genial Est. (-4,9% t/t; -5,5% a/a). Essa disciplina, aliada a uma gestão estratégica de portfólio priorizando itens de maior valor agregado (menos produtos de alta sílica no mix), deve permitir à companhia mitigar os impactos negativos que estávamos vendo em prêmios para finos de minério de ferro.

Acreditamos que a estratégia anterior era uma das responsáveis por um deságio nos preços, uma vez que o foco estava em compor o mix com minério de ferro de alta sílica (baixo teor de Fe). A nova estratégia comercial se concentra basicamente em vender menos volume, mas com um mix melhor, o que deve fazer o prêmio voltar para o território positivo (+US$1,8/t Genial Est. vs. -US$0,9/t no 3T24). Esperamos, portanto, que a Vale entre em 2025 com uma estratégia comercial redefinida, voltada a (i) melhora de prêmios de qualidade e (ii) redução de custos.

Principais Destaques

(i) Preço realizado de finos de minério de ferro deve alcançar US$92,0/t Genial Est. (+1,5% t/t; -22,2% a/a), com retração anual significativa, mas em intensidade inferior à curva 62% Fe; (ii) Mecanismos de precificação, aliados a um melhor mix e ao sistema de provisionamento forward, devem atenuar o impacto negativo do arrefecimento da curva 62% Fe; (iii) Divisão de pelotas deve apresentar estabilidade de produção em 10,1Mt Genial Est. (-2,8% t/t; +2,2% a/a), mas enfrentar pressão em preços devido a prêmios mais baixos e defasagens contratuais; (iv) Preço do níquel mantém tendência de queda, com projeção em US$16.764/t Genial Est. (-1,5% t/t; -9,0% a/a), com produção em 49Kt (+3,8% t/t; +8,9% a/a) e vendas em 52,3Kt Genial Est. (+28,4% t/t; +9,0% a/a); (v) A unidade de negócios de cobre deve apresentar aumento de produção, estimada em 99Kt Genial Est. (+15,4% t/t; estável a/a), enquanto o preço realizado deve sofrer redução, projetado em US$8.816/t (-2,2% t/t; +16,0% a/a); (vi) Receita líquida consolidada estimada em US$10,3b Genial Est. (+7,9% t/t; -21,0% a/a), impactada pela retração anual nos preços do minério de ferro; (ix) Custos devem continuar a ser reduzidos, com o C1/t ex. terceiros projetado em US$19,6/t (-4,9% t/t; -5,5% a/a); (x) EBITDA ajustado projetado em US$3,8b Genial Est. (+5,3% t/t; -39,9% a/a); (xi) A companhia está negociando a um EV/EBITDA 25E de 3x (vs. 5,0x na média histórica), enquanto o FCF Yield 25E está projetado em ~16%, sustentando um Dividend Yield 25E de ~9%; (xii) Reiteramos nossa recomendação de COMPRA, mas com um corte de Target-Price 12M, chegando a R$65,60 (vs. R$78,50 anteriormente) para VALE3-B3 e US$11,10 (vs. US$13,00 anteriormente) para as ADRs-NYSE, representando um upside de +23,70%.

VALE3 Prévia Operacional 4T24: Produção e vendas

Produção esperada de finos com leve contração a/a e redução t/t.

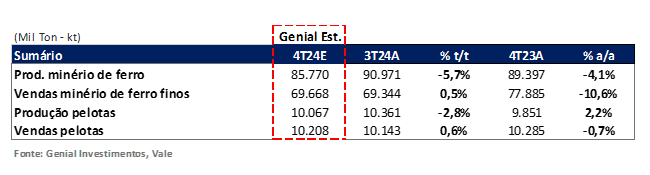

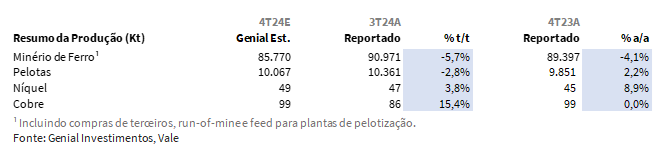

Projetamos que a produção de finos de minério de ferro alcance 85,8Mt Genial Est. (-5,7% t/t; -4,1% a/a), refletindo uma leve contração sequencial e na base anual. Ressaltamos que é normal uma desaceleração sequencial da produção nos 4Ts, considerando que os 3Ts sempre são sazonalmente mais fortes devido ao baixo índice de pluviosidade. Já a retração esperada na base anual pode ser explicada por dois fatores: (i) a companhia teve uma performance bastante robusta no 4T23, tornando a base mais difícil de ser superada, e (ii) ajustes estratégicos que esperamos na operação da Vale daqui para frente, conforme comentamos em nosso relatório sobre o Investor Day em dezembro, que segue em anexo (Investor Day: Uma mudança de discurso).

A Vale vai desestocar o acumulado no trimestre passado? Não…

Importante lembrar que parte da forte produção do 3T24 não foi embarcada na época, resultando em um estoque acumulado significativo. Existia uma expectativa de que houvesse uma conversão desse estoque em vendas no 4T24. Entretanto, conforme comentamos em nosso review de resultado do 3T24, um aumento no ritmo de vendas no final do ano poderia criar um maior desbalanço do sistema de oferta vs. demanda, que já estava sobrecarregado. Isso nos parecia bastante claro a luz da nossa leitura de mercado da época, diante do acúmulo de minério de ferro nos portos da China figurar como maior indicador de excesso de oferta dos últimos 5 anos.

Diante do que foi comentado no Investor Day, a companhia vai passar a gerenciar o estoque de forma gradual, alinhado às condições de mercado para cada momento. Essa nova abordagem nos parece refletir maior flexibilidade operacional, permitindo a retenção do minério de ferro quando o cenário de preços não é favorável. Apesar da estratégia, acreditamos que o impacto no desempenho do 4T24 deve refletir uma acomodação sazonal vs. períodos anteriores, mesmo que sob condição de forte produção no acumulado do ano até agora.

Embarques de finos em desaceleração frente a estabilização da nova estratégia comercial.

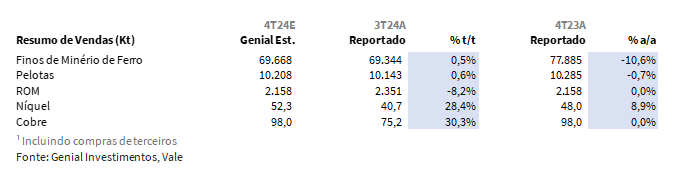

Para o 4T24, esperamos embarques de finos de minério de ferro em 69,7Mt Genial Est. (+0,5% t/t; -10,6% a/a), indicando estabilidade em relação ao trimestre anterior, mas uma redução um pouco mais acentuada na comparação anual. Tal desaceleração anual deve ser reflexo do acúmulo de estoques nos portos da China que monitoramos chegou a 131,8Mt (+2,1% t/t), mesmo que sob dinâmica mais acentuada das importações de minério de ferro pelos chineses (+4,9% a/a) corroborando impactos de uma demanda relativamente mais fraca do mercado chinês.

A estratégia da Vale passará a ser focada na flexibilização comercial, priorizando o controle da oferta. Isso nos parece diferir por exemplo do 2T24, em que a companhia optou por uma estratégia de embarcar mix com mais alta sílica (menor % Fe) e aumentar a venda de minério de ferro de terceiros. Acreditamos que a redução esperada na venda de minério de alta sílica, que representava entre 8-9Mt por trimestre, deve contribuir para uma melhora no mix de produtos e um potencial recuperação dos prêmios de qualidade em finos de minério de ferro, anteriormente em território negativo. Essa abordagem também reflete um movimento para escalonar as vendas de produtos de menor valor agregado, otimizando margens de acordo com as condições de mercado. Somos a favor da nova estratégia comercial da Vale, pois busca endereçar um ponto que estávamos criticando na companhia fazia algum tempo.

Preço realizado em finos deve melhorar levemente t/t, mas ainda apresentará compressão a/a.

Esperamos que o preço realizado de finos de minério de ferro atinja US$92,0/t Genial Est. (+1,5% t/t; -22,2% a/a), refletindo uma leve recuperação sequencial em relação ao trimestre anterior, mas uma queda substancial na comparação anual. Essa retração anual deve ser atribuída a um mercado ainda pressionado por um ambiente deflacionário, impulsionado pelo (i) o excesso de estoques portuários ainda que (ii) a economia chinesa tenha acelerado o PIB em 5,3% em 2024 (+0,5p.p vs. Genial Est.). Produtos de menor qualidade, como os finos de alta sílica, devem continuar a ser negociados com descontos consideráveis, contribuindo para a pressão nos preços realizados.

No entanto, como já dito anteriormente, a companhia vem ajustando sua estratégia comercial, reduzindo gradualmente as vendas de produtos com alta sílica, o que pode aliviar os descontos aplicados e até melhorar os prêmios de qualidade em médio prazo. Para o 4T24 esperamos que os prêmios relacionados à qualidade comecem a mostrar sinais de recuperação, chegando a +US$1,8/t Genial Est. vs. um deságio de -US$0,9/t no 3T24. Essa abordagem também reflete a intenção de escalonar a venda de produtos de menor valor agregado, mantendo-os em estoque até que condições mais favoráveis surjam, garantindo melhores margens operacionais.

Divisão de pelotas mostrará produção estável.

A produção de pelotas está projetada em 10,1Mt Genial Est. (-2,8% t/t; +2,2% a/a), refletindo um esforço consistente da companhia em manter volumes próximos à meta de ~38Mtpa. Justificadas pela (i) sazonalidade favorável típica dos 3Ts, caracterizada por menos chuvas, o que otimiza as condições para a lavra e posterior pelotização; e (ii) um bom desempenho a/a na produção de finos de minério de ferro pela Vale no 3T24 (90,9Mt). Como já explicado em demais relatórios, normalmente aguardamos um aumento na produção de pelotas em trimestres subsequentes aos que tiveram uma produção de finos de minério de ferro mais elástica. Essa situação ocorre devido ao delay logístico até a chegada da carga ao pátio da planta de pelotização, adicionados do tempo necessário para o processo de transformação de finos em pelotas.

Preços de pelotas enfrentarão pressão devido a defasagens.

No que diz respeito aos preços, o prêmio contratual para pelotas deve apresentar uma leve redução, com queda de cerca de -US$2/t vs. 3T24. Acreditamos que tal ação seja reflexo, parcialmente, do impacto de um mecanismo de precificação mais sujeito a defasagens (lagged), que tem um peso de ~35% na composição de preço, característica que amplifica oscilações em períodos de queda. No 4T24, achamos que tais devam pressionar os preços realizados, que devem atingir US$145,1/t Genial Est. (-2,1% t/t; -11,2% a/a) em virtude de (i) um prêmio de qualidade projetado menor chegando à US$29/t Genial Est. (-17,2% vs. 3T24) e (ii) contração da média observada do preço de referência 65% Fe para US$116,1/t (-0,5% t/t) no 4T24.

Preço do níquel retoma tendência de queda.

Projetamos uma leve retração no preço realizado do níquel para o 4T24, estimado em US$16.764/t Genial Est. (-1,5% t/t; -9,0% a/a), em linha com a continuidade da pressão na curva de referência da LME, que recuou para ~US$16.255/t (-1,5% t/t). A produção de níquel no 4T24 está projetada em 49Kt Genial Est. (+3,8% t/t; +8,9% a/a), marcando uma continuidade no processo de normalização operacional após os desafios enfrentados no início do ano. No 2T24, pausas para manutenção em plantas no Canadá, combinadas com condições sazonais desfavoráveis no Brasil, impactaram negativamente os volumes de produção.

No entanto, com uma sazonalidade mais favorável e operações estabilizadas, o 3T24 apresentou sinais de recuperação para produção de feeds, que devem se consolidar em um aumento de volume no 4T24. As vendas de níquel, por sua vez, também devem possuir um aumento significativo, atingindo 52,3Kt Genial Est. (+28,4% t/t; +9,0% a/a). O avanço ocorrerá devido a uma maior disponibilidade de produto resultante da recuperação operacional e da otimização de estoques de feed.

Cobre deve apresentar redução de preço e aumento moderado de embarques.

A produção de cobre no 4T24 está projetada em 99Kt Genial Est. (+15,4% t/t; estável a/a), alinhada (i) às expectativas de aumento orgânico e (ii) ganhos de eficiência operacional nas minas, como destacado pela Vale durante o Investor Tour realizado em setembro. Acreditamos que esse crescimento reflita o avanço das melhorias operacionais nas unidades de Salobo (PA), que devem começar a impactar os resultados de forma mais consistente a partir deste trimestre.

As vendas, por sua vez, estão marcadas em 98Kt Genial Est. (+30,3% t/t; estável a/a), indicando (i) maior disponibilidade de produto e (ii) aproveitamento das condições favoráveis de mercado que devem propiciar manejos favoráveis à desestocagem. Adicionalmente, o guidance de custo all-in 24E foi ajustado para ~US$2.900/t, representando um avanço significativo em relação ao intervalo anterior (US$3.300–3.800/t). Apesar disso, esperamos que o preço realizado do cobre deva recuar para US$8.816/t Genial Est. (-2,2% t/t; +16,0% a/a) como reflexo de redução da curva de referência LME (-0,3% t/t).

Nossa visão e recomendação

Melhora na dinâmica de custos não deve compensar a queda de receita no 4T24.

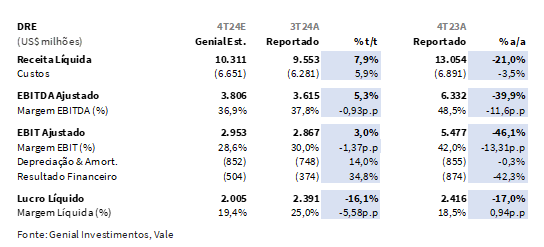

A Receita líquida consolidada do 4T24 está projetada em US$10,3b Genial Est. (+7,9% t/t; -21,0% a/a), sequencialmente reiterada pela (i) leve recuperação nos preços realizados de finos de minério de ferro (+1,5% t/t), com prêmio de qualidade mais alto e (ii) embarques (+0,5% t/t), enquanto a forte queda anual deve ser explicada, principalmente, pela base de comparação elevada de 2023, tanto em preços quanto em volume. O C1/t ex. compras de terceiros está projetado em US$19,6/t Genial Est. (-4,9% t/t; -5,5% a/a), que deve ser impulsionado por ganhos de eficiência operacional, via potencial diluição de custos fixos e aceleração da taxa de câmbio USD/BRL, que ajudam a diluir os custos em BRL convertidos para USD.

O EBITDA ajustado está estimado em US$3,8b Genial Est. (+5,3% t/t; -39,9% a/a), evidenciando a recuperação operacional sequencial, mas também os impactos persistentes da (i) pressão de preços e (ii) menores volumes vendidos de finos de minério de ferro na comparação anual. Por fim, o Lucro líquido ajustado está estimado em US$2,0b (-16,1% t/t; -17,0% a/a). Lembramos que esses números são provisórios, uma vez que iremos atualizar as estimativas assim que a Vale reportar o relatório de Produção e Vendas no dia 28 de janeiro, após o fechamento do mercado.

Repactuação ferroviária com um VPL detrator mais baixo que o esperado.

A Vale finalizou a repactuação dos contratos de concessão das Estradas de Ferro Carajás (EFC) e Vitória a Minas (EFVM), ajustando provisões e obrigações contratuais em um aporte de R$11,3b (-33% vs. Genial Est.), com um deságio significativo frente ao que foi incialmente requisitado pelo Ministério dos Transportes do Brasil (vs. R$25,7b). Por mais que o novo acordo inclua um pagamento imediato de R$4b, ressaltamos que ele trouxe condições mais favoráveis do que as que projetávamos, resultando em um VPL menos negativo para o complemento das outorgas (~US$1b ou -28% vs. Genial Est.)

A repactuação foi desenhada para garantir a continuidade operacional até 2057, com a modernização de ativos e otimização de investimentos, ao mesmo tempo em que reduz incertezas regulatórias. Além disso, o investimento de R$6b (já dentro dos R$11,3b), fomentaram o anel ferroviário do Sudeste, o que deve reforçar o posicionamento estratégico da Vale em logística integrada, sem prejudicar sua capacidade de geração de caixa no curto prazo. Acreditamos que do ponto de vista fundamentalista, esse desfecho eliminou um importante overhang regulatório.

Complexo de níquel em Thompson poderá ser vendido.

A companhia anunciou uma revisão estratégica das operações no Cinturão de Níquel de Thompson, (localizado em Manitoba, Canadá), incluindo a potencial venda dos ativos. A otimização deve ter uma conclusão no 2S25. Formado por um depósito de níquel comprovado desde 1956, os ativos incluem 2 minas subterrâneas em operação, uma usina adjacente. Thompson produziu 10,5Mt de níquel no período de 12M encerrado no 3T24.

Acreditamos que há um excesso de oferta de níquel atualmente, mesmo diante de um cenário de crescente demanda impulsionada pela transição energética e eletrificação de frotas. Portanto, avaliamos de maneira preliminar que o ideal seria hibernar os ativos em Thompson ao invés de vende-los num período de baixa precificação. Além de contribuir para expurgar o excesso de oferta, que acreditamos que é passageiro, isso evitaria que houvesse (i) uma redução da capacidade produtiva da companhia em Níquel (-6,25% a/a), que seria posteriormente aproveitada diante de uma reversão de ciclo. Além disso, entendemos que a Vale correria um (ii) risco de ter que negociar a venda dos ativos com deságio em relação ao valor justo, uma vez que estamos presenciando um baixo ciclo para o Níquel, conforme já comentamos.

Recalculando rota…

Acreditamos que o impacto do preço realizado no 4T24, especialmente para finos de minério de ferro, projetado em US$92,0/t Genial Est. (+1,5% t/t; -22,2% a/a), reflete os desafios impostos pela dinâmica atual de excesso de oferta nos portos da China. A leve recuperação sequencial esperada no preço realizado nos parece ser muito mais em virtude da tomada de decisão na recente alteração da política comercial da Vale do que uma melhora do balanço entre oferta vs. demanda via condições de mercado, que claramente não aconteceu.

Reforçamos que um fator chave para recalcular a rota e navegar diante de novas condições parece ter sido materializado principalmente pela saída do Sr. Marcello Spinelli. Acreditamos que mesmo após as grandes contribuições para a companhia ao assumir a cadeira de VP comercial na divisão de ferrosos em 2019, a realidade hoje de mercado demandava mudanças na estratégia, que provavelmente o Sr. Rogério Nogueira, que assumiu a posição do Sr. Spinelli ao final do ano passado, se encaixará melhor em prover as guinadas necessárias. Conforme destacamos em nossa publicação em dezembro sobre a mudança, um ponto que recorrentemente criticávamos no discurso da companhia era sobre o foco em vender mais volume, principalmente quando as usinas de aço na China estão demandando mais minério de ferro de alta sílica (baixo % de Fe) e ao mesmo tempo, reverberar a capacidade de compor prêmios de qualidade.

Acreditamos que, pelas condições atuais de balanço entre oferta e demanda, e pelo nível de margens nas usinas de aço na China, (i) vender em grandes quantidades e (ii) ter prêmio alto no mix, nos parecem pontos mutualmente excludentes. Então, a mudança na chefia comercial puxada pelo Sr. Nogueira deve focar mais em recompor prêmio de qualidade no mix, e por sua vez, desistindo de vender volumes em níveis mais elásticos. Com isso, o preço realizado provavelmente sofrerá menos impactos negativos do que vinha ocorrendo considerando as mesmas condições de preço spot enfrentadas ano passando, que atravessou um bem ano volátil, chegando a quedas próximas da barreira de US$90/t para a referência 62% Fe.

O cenário ainda apresenta desafios, mas a Vale mantém fundamentos atrativos.

Apesar de um ambiente macroeconômico desafiador, a Vale continua sendo negociada com um desconto significativo em relação aos pares globais. A companhia ocupa a posição de major mais descontada vs. preço do minério de ferro no mundo, com o desconto atual de ~40% (vs. histórico de 20-25% vs. pares australianos). A companhia está negociando a um EV/EBITDA 25E de 3x (vs. 5,0x na média histórica), enquanto o FCF Yield 25E está projetado em ~16%, sustentando um Dividend Yield 25E de ~9%, mesmo considerando saídas de fluxo de caixa mais agressivas para o pagamento do acordo de Mariana (MG) em 2025, bem como um preço médio projetado por nós do minério ferro 62% Fe em US$99/t Genial Est. ao longo do ano (vs. ~US$102/t no spot).

Importante mencionar que nós não enxergamos tanto downside para o preço do minério de ferro em 2025 como algumas outras firmas de sell side já mencionaram recentemente. Nosso mapeamento de fundamentos indica que o preço pode cair até ~US$90/t mas recuperar até ~US$110/t ao decorrer do ano, com certa volatilidade implícita em razão da (i) sazonalidade típica de momentos diferentes e (ii) nível de empilhamento de estoques nos portos, que ora retrai e ora estica (expurgando efeitos especulativos no preço de quaisquer medidas aplicadas pelo governo chinês).

Consideramos que basicamente todas as métricas de valuation apontam para a Vale como uma companhia injustamente penalizada por uma narrativa da economia chinesa sem muito vigor, e medos de que uma guerra comercial entre EUA e China reverbere em dinâmicas de maior grau de compressão no ritmo de crescimento da indústria chinesa. Não somos negacionistas ao ponto de acreditar que esses fatores não criam uma decadência para a demanda do minério de ferro, mas por outro lado, nos parece um exagero a forma como os investidores estão negligenciando as ações da companhia em múltiplos bastante atrativos, mesmo diante dos riscos.

Em virtude da alteração na volatilidade que mencionamos sobre o preço do minério de ferro, e premissas atualizadas em nosso modelo, reiteramos nossa recomendação de COMPRA, mas com um corte de Target-Price 12M, chegando a R$65,60 (vs. R$78,50 anteriormente) para VALE3-B3 e US$11,10 (vs. US$13,00 anteriormente) para as ADRs-NYSE, representando um upside de +23,70%.