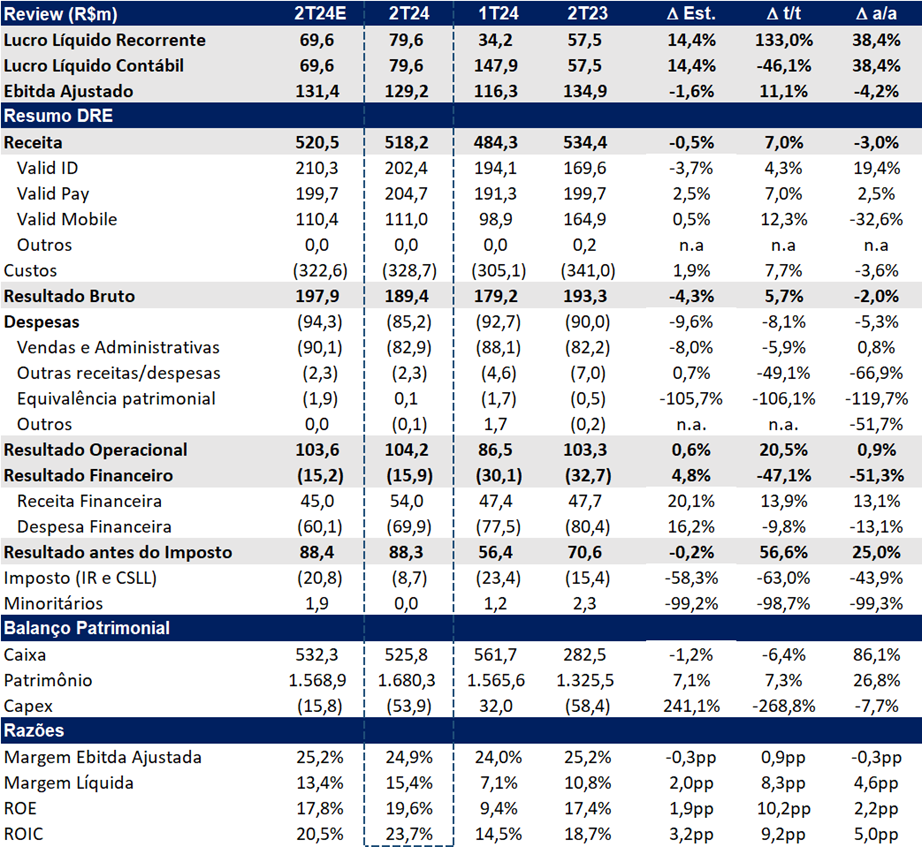

No 2T24, a Valid apresentou um lucro de R$ 79,6 milhões, marcando um expressivo crescimento de +133% t/t e +38,4% a/a, superando nossas expectativas em 14,4%. No entanto, o EBITDA alcançou R$ 129,2 milhões, ficando -1,6% abaixo das projeções e -4% menor em relação ao ano passado.

Embora o lucro tenha mostrado uma melhoria notável, impulsionado pela nova estrutura de capital mais equilibrada e pela redução da alíquota de impostos, a empresa ainda enfrenta desafios significativos nas linhas de receita das suas diversas verticais. Acreditamos que o crescimento das novas linhas de receita, como Valid ID (Governo Digital e Selo Água), ainda está aquém do seu potencial. A vertical Valid Mobile permanece pressionada pela baixa volumetria e pela queda nos preços internacionais dos cartões SIM. Além disso, a vertical Valid Pay enfrentou uma retração no EBITDA e nas margens, apesar do crescimento na receita impulsionado pela operação na Argentina.

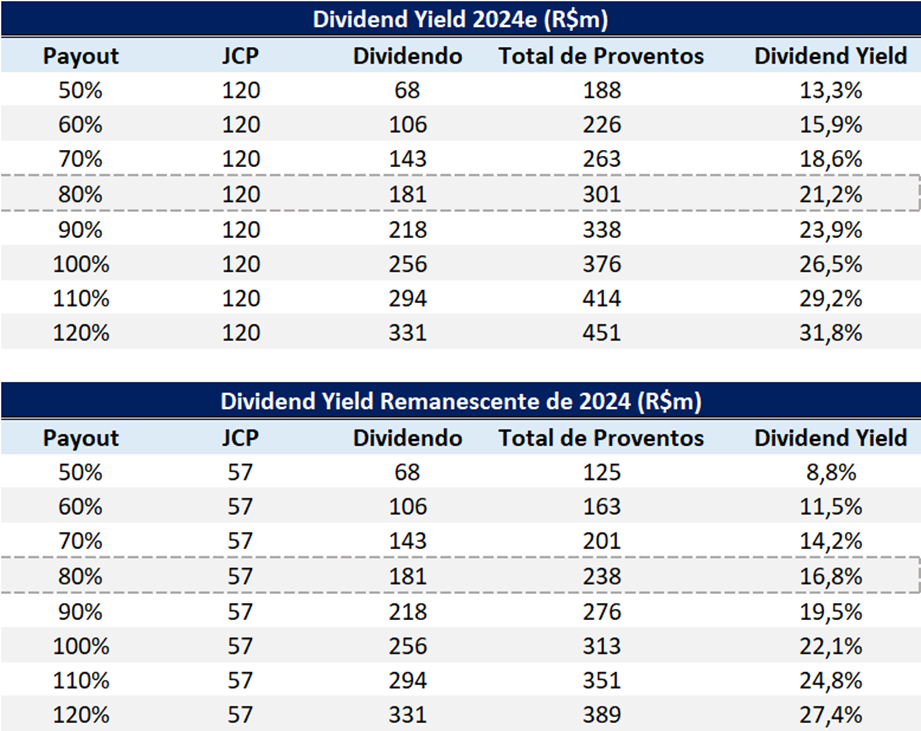

A Valid se encontra em uma posição financeira sólida, beneficiada pelo caixa líquido proveniente do desinvestimento da CUBIC no 1T24. Com uma robusta capacidade de geração de caixa nos últimos trimestres e excesso de liquidez, a empresa está bem posicionada para um aumento significativo no payout em 2024, potencialmente elevando-o de 50% para até 80%. Isso poderia resultar em um dividend yield atrativo de até 21% para o ano. Contudo, o anúncio oficial do dividendo extraordinário deve ocorrer mais para o final do ano.

No primeiro semestre de 2024, a Valid já distribuiu R$ 63 milhões em JCP, alcançando um dividend yield de 4,5%. Para o ano, estimamos uma distribuição total de JCP de R$ 120 milhões, com base no patrimônio líquido e na TJLP, o que deixa um saldo de R$ 57 milhões a serem distribuídos até o final do ano.

Além dos JCP, a Valid possui potencial para incrementar a distribuição de proventos com dividendos, aproveitando sua robusta geração de caixa e a ausência de aquisições relevantes. Acreditamos que a empresa pode elevar o payout para pelo menos 80%, resultando em aproximadamente R$ 300 milhões em proventos (JCP + dividendos). Isso implicaria um dividend yield anual atraente de até 21%. Considerando que já foram pagos R$ 63 milhões em JCP, estimamos um dividend yield de 16,8% para os valores restantes a serem anunciados nos próximos seis meses.

Sensibilidade Dividend Yield e Payout: Excesso de Caixa Pode Impulsionar Dividendos para Acima de 20% em 2024

No 2T24, a Valid apresentou um desempenho misto nas receitas, mas com uma recuperação sequencial importante. As receitas cresceram +7% t/t, totalizando R$ 518 milhões, mas ainda registraram uma queda de -3% a/a. A gestão eficiente dos custos (+7,7% t/t e -3,6% a/a), combinada com a redução das despesas (-8,1% t/t e -5,3% a/a), resultou em uma melhora significativa no resultado operacional, que cresceu +20,5% t/t e +0,9% a/a, atingindo R$ 104,2 milhões. Além disso, a melhora no resultado financeiro (R$ -15,9 milhões no 2T24 vs. R$ -30,1 milhões no 1T24), beneficiada pela posição de caixa líquido alcançada no último trimestre, contribuiu para um aumento no EBT de +56,6% t/t e +25,0% a/a, totalizando R$ 88,3 milhões.

Para 2024, projetamos um EBITDA de R$ 521 milhões, representando uma retração de -7% a/a, com uma margem EBITDA de 24,1%, que deve cair -0,6 pp a/a. Em contraste, estimamos um lucro líquido recorrente de R$ 262 milhões, refletindo um crescimento de +23% a/a devido à desalavancagem financeira. Com a venda da CUBIC, o lucro total da Valid em 2024 deverá atingir R$ 376 milhões (+76% a/a), oferecendo uma melhora significativa para os acionistas, que devem ser recompensados com proventos.

O desempenho de 2025 será crucial para compensar a expectativa de queda na demanda de CNHs a partir de 2026, devido à extensão do prazo de validade de 5 para 10 anos para a maioria das carteiras de motorista. Como a CNH é o principal produto da empresa, é esperado que a diminuição no volume de vendas leve a uma compressão nas margens a partir de 2026, uma vez que uma parte significativa dos custos operacionais é fixa.

Apesar de um resultado ainda morno, o 2T24 revela uma recuperação importante na receita e na rentabilidade em relação ao trimestre anterior. Embora não prevemos um ano de crescimento significativo para a Valid em 2024, o dividend yield de 21% — o mais alto entre as empresas que cobrimos no setor financeiro — deve ajudar a limitar a desvalorização das ações. Além disso, a Valid apresenta um valuation atraente, com múltiplos de apenas 5,4x P/L 2024e e 2,6x EV/EBITDA 2024e, e 4,4x P/L 2025e e 2,4x EV/EBITDA 2025e. Dada a potencial aceleração das receitas em 2025, o valuation descontado e o dividend yield superior a 20%, reiteramos nossa recomendação de COMPRAR, com um preço-alvo de R$ 23,60.

Valid (VLID3) | Resultado 2T24: Lucro cresce mais aceleradamente que o operacional

Valid ID: Expansão de Receitas Puxada por Volumetria de RGs

No 2T24, a receita líquida da vertical ID (documentos) da Valid atingiu R$ 204,4 milhões, representando um aumento de +4,3% t/t e +19,4% a/a. A unidade manteve uma volumetria sólida de 7,3 milhões de documentos no trimestre, com um aumento de +1,4% t/t e +4,2% a/a. Esse crescimento foi impulsionado principalmente pelo aumento de +22% a/a no número de emissões de carteiras de identidade (RG), refletindo a maior demanda dos municípios pelo RG unificado.

Por outro lado, os volumes de CNH não conseguiram apresentar expansão no trimestre devido à forte base comparativa, uma vez que 2023 absorveu parte da demanda reprimida pela pandemia de COVID-19. A unidade reportou um EBITDA de R$ 69,5 milhões, apresentando uma expansão de margem de +2,2pp a/a e +3,0pp t/t, atingindo 34,3%.

Embora o segmento ID ainda esteja fortemente associado à emissão de documentos físicos e digitais, a Valid tem mostrado uma crescente diversificação nos últimos trimestres. Parte dessa diversificação está relacionada à linha de Governo Digital, que gerou uma receita de R$ 29,2 milhões no trimestre. Além disso, o Selo Água, que consiste na marcação com um selo físico ou digital nas garrafas de água comercializadas, também apresentou um bom desempenho, alcançando uma receita de R$ 21 milhões. Embora essas novas fontes de receita ainda não sejam tão significativas para a companhia, acreditamos que serão fundamentais para o crescimento sustentável da vertical.

As despesas operacionais (OPEX) diminuíram -11,5% t/t, mas aumentaram +16% a/a, totalizando R$ 133 milhões.

Valid Pay: Receitas da Argentina Beneficiam o Trimestre Mais Uma Vez

A Valid Pay (segmento de pagamentos) registrou uma receita líquida de R$ 204,7 milhões, representando um aumento de +7,0% t/t e +2,4% a/a. Esse crescimento foi impulsionado pelo sólido desempenho do segmento na Argentina, que apresentou uma expansão de +34% a/a, beneficiado pelos avanços econômicos no país que têm favorecido o ambiente de negócios. No entanto, do lado negativo, houve uma pequena queda no preço médio no Brasil.

Em relação ao volume de cartões (Brasil + Argentina), houve uma queda de -3,6% t/t, mas um leve aumento de +1,5% a/a, totalizando 17,5 milhões de unidades. As despesas operacionais (OPEX) aumentaram +10,2% t/t e +5,1% a/a, atingindo R$ 165,5 milhões. O EBITDA da vertical ficou em R$ 39 milhões, registrando uma queda de -4,9% t/t e -7,8% a/a, com uma margem de 19,1% (-2,4pp t/t e -2,1pp a/a).

Valid Mobile: Receita e EBITDA Sob Pressão

A vertical Valid Mobile reportou uma receita líquida de R$ 111 milhões, uma queda significativa de -32,6% a/a, mas um importante aumento sequencial de +12,3% t/t. O crescimento t/t foi impulsionado por uma melhora no volume de SIM Cards (+6,4% t/t). No entanto, o volume anual apresentou uma forte redução de -30% a/a, acompanhada por uma queda no preço médio de venda.

Com a normalização dos preços globais dos SIM Cards após o efeito da pandemia, a margem EBITDA sofreu pressão, atingindo 18,5% (-4,5 pp a/a e +4,4 pp t/t). O EBITDA totalizou R$ 20,6 milhões, uma redução de -45,7% a/a, mas com um crescimento de +43,1% t/t.

Por outro lado, o OPEX foi de R$ 90,5 milhões, apresentando uma melhora de -28,7% a/a, embora tenha aumentado +7,1% t/t.