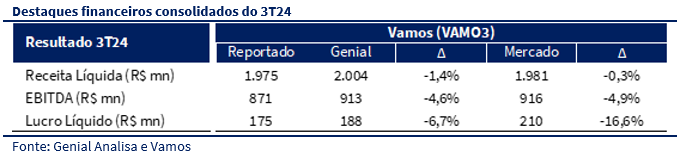

Na manhã desta terça-feira, dia 12, antes da abertura do mercado, a Vamos divulgou seus resultados referentes ao 3T24 e, confirmando as nossas expectativas, os números vieram fracos. Apesar de a receita líquida estar em linha com o esperado, o desempenho operacional ficou abaixo do consenso, com o lucro líquido sendo o principal ponto de decepção.

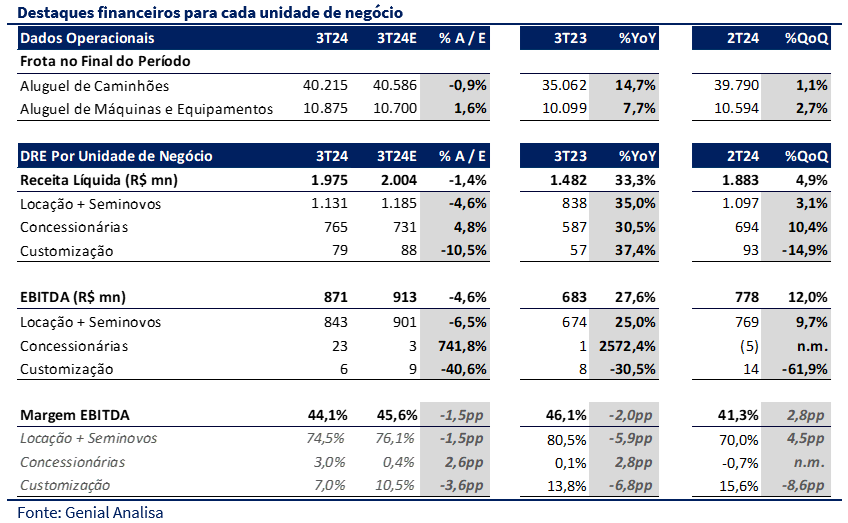

Do lado negativo, esse cenário reforça algumas de nossas preocupações destacadas na prévia, especialmente em relação ao yield, que apresentou retração em comparação ao trimestre anterior. Os novos contratos de locação tiveram um yield médio de 2,5% no 3T24, 0,1 pp abaixo do esperado. A Vamos tem demonstrado dificuldade em ajustar o yield dos novos contratos para refletir o custo de oportunidade e o risco crescente do setor, evidenciado pelo elevado volume de ativos retomados, que somaram R$ 270 milhões no 3T24. Esse volume é inferior ao do 2T24, quando houve um efeito pontual relacionado a um cliente grande do setor agro, mas ainda elevado em relação ao 1T24, indicando uma sequência de altas nas retomadas desde o 4T23 e 3T23, com R$ 211 milhões e R$ 189 milhões, respectivamente.

Outro ponto de atenção foi a desaceleração no crescimento da receita líquida de locação trimestre a trimestre. Esse avanço mais modesto está diretamente relacionado ao aumento no volume de ativos retomados, o que dificulta a capacidade da empresa de expandir seu imobilizado bruto que gera receita. Apesar de o Capex implantado ter somado R$ 1,04 bilhão no 3T24, a interrupção desses contratos impactou negativamente o backlog, que caiu de R$ 14,1 bilhões no 2T24 para R$ 13,9 bilhões no 3T24.

Do lado positivo, destacamos a melhoria no desempenho em concessionárias, que veio ligeiramente acima das expectativas. Além disso, houve uma redução na alavancagem, que, para fins de covenants, caiu de 3,4x para 3,2x no trimestre. Confirmando nossa expectativa, a Vamos gerou um bom nível de caixa no trimestre, em grande parte devido à diminuição do Capex e à aceleração da receita de venda de ativos com margem bruta de 21,4%.

De forma geral, o resultado do trimestre é negativo e reforça nossa mudança de recomendação para MANTER, em decorrência dos desafios que a Vamos enfrenta para alcançar uma recuperação mais consistente. Nosso preço-alvo é de R$ 7,00.

Desempenho consolidado

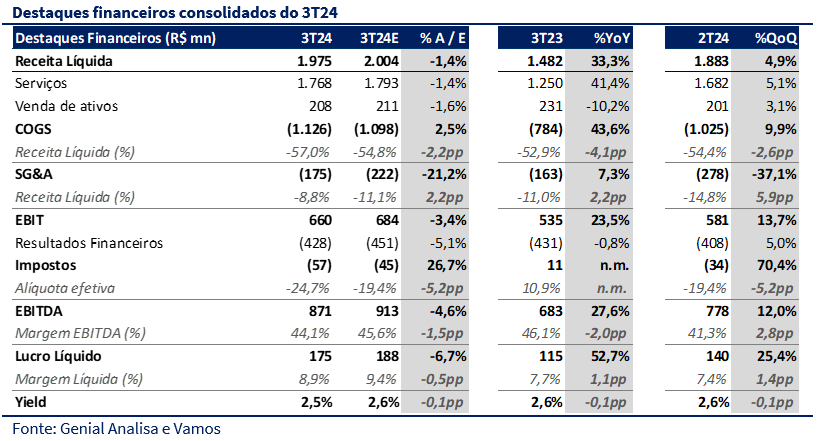

A receita líquida ficou em linha com as expectativas, somando R$ 1.975 milhões (+33,3% a/a e +4,9% t/t), apenas 1,4% abaixo da nossa projeção e 0,3% abaixo do consenso de mercado. O EBITDA de R$ 871 milhões (+27,6% a/a e +12,0% t/t), também ficou 4,6% abaixo do nosso número e 4,9% abaixo do consenso de mercado, resultando em uma margem EBITDA de 44,1% (-2,0pp a/a e +2,8pp t/t). O lucro líquido totalizou R$ 175 milhões (+52,7% a/a e +25,4% t/t), ficando 6,7% abaixo das nossas estimativas e 16,6% abaixo do consenso de mercado. Esse resultado reflete a dificuldade da Vamos em ajustar o yield de novos contratos, somado ao impacto negativo do aumento dos ativos retomados, que totalizaram R$ 270 milhões no trimestre. Sem esses efeitos, o lucro teria apresentado uma performance mais alinhada ao esperado.

Desempenho por segmento

Locação e seminovos: A receita líquida foi de R$ 1.131 milhões (+35,0% a/a; +3,1% t/t), um crescimento relevante para o segmento, impulsionado pela maior capilaridade nas vendas de seminovos, mas ainda ligeiramente abaixo de nossas expectativas. O EBITDA totalizou R$ 843 milhões (+25,0% a/a; +9,7% t/t), com uma margem mais contraída de 74,5% (-5,9pp a/a; +4,5pp t/t) devido às devoluções de ativos realizadas e previstas até o fim do ano, além dos custos adicionais relacionados ao processo de distrato. Outro ponto de atenção foi a desaceleração no crescimento da receita líquida de locação trimestre a trimestre. Esse avanço mais modesto está diretamente relacionado ao aumento no volume de ativos retomados, o que limita a capacidade da empresa de expandir seu imobilizado bruto gerador de receita e reflete as dificuldades em ajustar o yield dos novos contratos para acompanhar o cenário de juros e risco crescentes.

Concessionárias: O segmento registrou receita líquida de R$ 765 milhões (+30,5% a/a; +10,4% t/t), levemente acima de nossas estimativas. Conforme esperado, a dinâmica do mercado de caminhões e linha amarela seguiu contribuindo positivamente, enquanto o cenário desafiador do agronegócio continua apresentando uma recuperação tímida na demanda. O EBITDA foi de R$ 23 milhões, com margem de 3,0% (+2,8pp a/a), superando significativamente nossas projeções para o segmento nesse trimestre.

Industrial (antiga Customização): A receita líquida foi de R$ 6 milhões (+37,4% a/a; -14,9% t/t), impulsionada pela dinâmica positiva do mercado de implementos, embora o volume tenha ficado abaixo do esperado. O EBITDA do segmento totalizou R$ 6 milhões (-30,5% a/a; -61,9% t/t), com margem de 7,0% (-6,8pp a/a; -8,6pp t/t), abaixo das nossas projeções. Apesar do desempenho mais tímido, a baixa representatividade do segmento no resultado consolidado minimizou impactos relevantes.