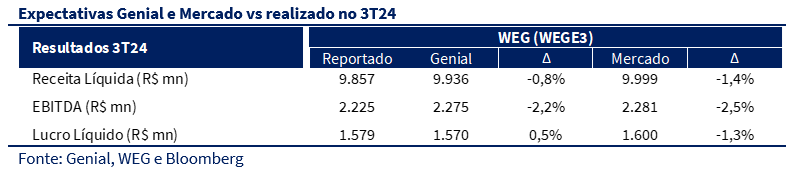

A WEG reportou resultados ligeiramente abaixo do esperado no 3T24. Apesar da receita líquida em linha com a nossa projeção e com o consenso – apenas 0,8% e 1,4% menor respectivamente, a margem EBITDA de 22,6% veio abaixo da expectativa de 22,9%. Por outro lado, observamos uma margem bruta crescente, sustentada pelo repasse de preços e pela valorização do dólar. Essa melhora não foi capaz de anular o aumento das despesas operacionais relacionadas à integração da aquisição da Regal e aos custos com frete. Essa era uma preocupação nossa no 2T24, que acabou pressionando as margens operacionais apenas no 3T24. Com isso, o EBITDA totalizou R$ 2,225 bilhões, 2,2% inferior à nossa expectativa. A expectativa elevada do mercado, apoiada no bom desempenho recente das ações, pode gerar uma reação negativa nas ações.

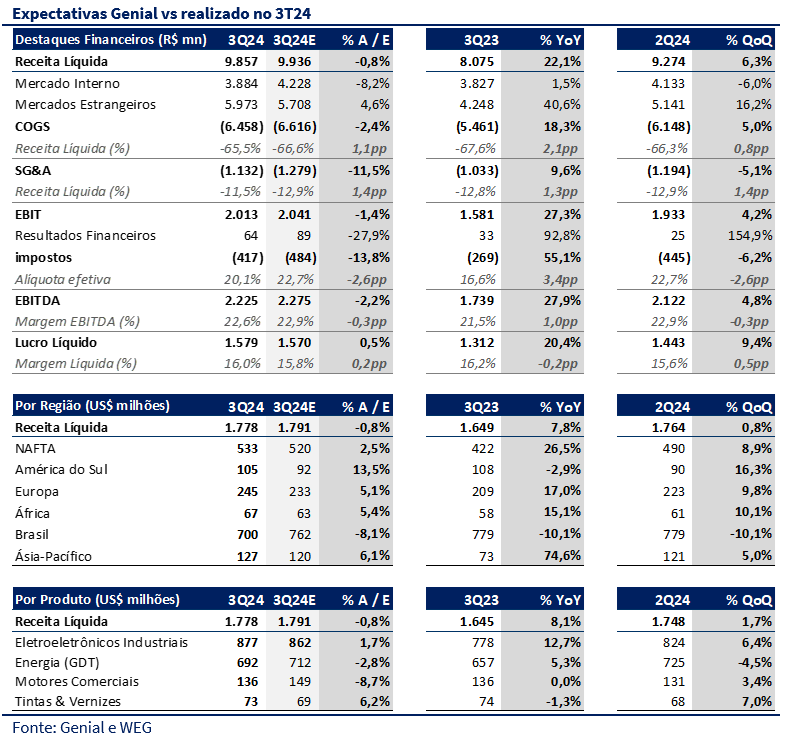

Do lado positivo, o forte crescimento das receitas no mercado externo foi um destaque, com a receita em dólar subindo mais de 20% a/a, sendo que a integração da aquisição da divisão de motores e geradores da Regal deveria adicionar de 10%-12% de crescimento. Isso demonstra que a WEG tem conseguido ganhar market share e expandir receita em moeda forte, especialmente na América do Norte, onde o segmento de GTD continua apresentando um desempenho sólido.

No entanto, o mercado interno apresentou a pior performance geográfica, com uma queda de 6,0% t/t, especialmente afetado pela menor demanda em geração solar distribuída e a redução nas entregas de projetos de ciclo longo no Brasil. Além disso, o segmento de motores comerciais também foi um destaque negativo, onde, apesar do bom desempenho da atividade econômica, vimos uma receita 8,7% abaixo da nossa expectativa. Essa queda no desempenho interno contribuiu para uma receita consolidada ligeiramente inferior ao esperado.

No 3T24, a WEG registrou receita líquida de R$ 9,857 bilhões (+22,1% a/a e +6,3% t/t). O EBITDA foi de R$ 2,225 bilhões, (+27,9% a/a e +4,8% t/t), com margem EBITDA de 22,6% (+1pp a/a e -0,3pp t/t). O ROIC atingiu 37,1% (+3,0pp a/a, -1,5pp t/t), equivalente a 34,3% desconsiderando efeitos não recorrentes do 4T23.

Reiteramos nossa recomendação de COMPRA para WEG, com preço alvo de R$ 58,00 para o final de 2025.

Análise dos Resultados

A receita líquida veio em linha com as expectativas do mercado, porém destacamos um desempenho mais fraco no mercado externo, que apresentou uma queda de 6% em relação ao trimestre anterior. Esse recuo foi impactado principalmente pela redução nas entregas de projetos de ciclo longo no Brasil e pela demanda mais fraca em geração solar distribuída, ponto que já vínhamos acompanhando em trimestre anteriores e que chamamos atenção em nossa prévia de resultados.

Analisando a receita por geografia, o mercado interno apresentou a pior performance, com uma queda de 6,0% t/t, em comparação ao 2T24, impactado pela redução na geração solar distribuída e nas entregas de ciclo longo. Entre as regiões internacionais, o maior destaque positivo foi na América do Norte, com um aumento de 8,9% t/t e 26,5% a/a, refletindo a alta demanda no setor de transmissão e distribuição de energia (GTD). Na Europa e na Ásia-Pacífico, a receita também teve desempenho superior às expectativas, com crescimentos de 5,1% e 6,1% a/a, respectivamente.

A divisão de Geração, Transmissão e Distribuição de Energia (GTD) teve um crescimento robusto no exterior, destacando a continuidade da boa dinâmica no mercado de transmissão e distribuição da América do Norte. No entanto, a performance dos motores comerciais foi negativa, com uma receita de R$ 353 milhões, 8,7% abaixo da expectativa. Esse desempenho foi parcialmente compensado pelo segmento de equipamentos eletroeletrônicos industriais, que superou as expectativas tanto no mercado interno quanto externo. O impacto do câmbio foi um fator positivo no 3T24, com uma valorização média do dólar de aproximadamente 14% em relação ao ano anterior, o que impulsionou as receitas da WEG em reais. Observamos que a média do dólar em outubro já está acima da média do 3T24, o que pode proporcionar um novo impulso para os resultados da companhia no 4T24. Caso o dólar se mantenha em um patamar elevado ao longo do último trimestre do ano, esperamos um efeito positivo adicional sobre as receitas e margens da empresa.

Nova melhora na margem bruta indica bom momento de precificação

Outro ponto relevante foi a margem bruta, que superou as expectativas e apresentou uma expansão em relação ao trimestre anterior. Essa melhora segue um movimento semelhante entre os concorrentes, refletindo um ambiente mais favorável para a precificação no setor. Esse cenário permitiu que a WEG mantivesse sua estratégia de repasse de preços.

Embora a receita líquida tenha se alinhado com as projeções tanto nossas quanto do consenso e a margem bruta tenha expandido, o destaque negativo foi a margem EBITDA, que ficou em 22,6%, 0,3pp abaixo da nossa expectativa de 22,9%. O repasse de preço não foi capaz de anular o aumento das despesas operacionais relacionadas à integração da aquisição da Regal e aos custos com frete. Esse ponto foi especialmente sensível, dado que observamos uma expansão de margem EBITDA entre os concorrentes, mas para a WEG ocorreu o oposto. No 2T24 o inverso ocorreu, com a WEG apresentando expansão enquanto os concorrentes retraíram suas margens.

Recordamos que a redução da margem EBITDA era uma preocupação nossa no trimestre passado. Na prévia do 2T24, já havíamos projetado que esses efeitos — especialmente a consolidação das aquisições e o aumento nos custos de frete — pressionariam as margens naquele trimestre. Embora nossa análise estivesse errada na época, quando vimos as margens surpreendente subindo, agora esses impactos foram sentidos com maior intensidade, reforçando que a nossa leitura estava certa, mas com o timing errado.

Lucro líquido favorecido pela redução da alíquota efetiva

Apesar das margens operacionais mais baixas, o lucro líquido da WEG no 3T24 totalizou R$ 1,579 bilhões, ligeiramente acima das expectativas, sustentado por uma alíquota efetiva de imposto menor, de 20,1%, em comparação aos 22,7% do trimestre anterior (2T24). Acreditamos que essa redução na alíquota tenha sido impulsionada pelo aumento da representatividade das receitas internacionais, que atingiram 60% das receitas totais no trimestre, especialmente após a aquisição da Regal e a piora no mercado interno, o que elevou o percentual de receitas no exterior. Em mercados externos, onde a carga tributária tende a ser menor, isso ajuda a preservar a margem líquida, que ficou em 16,0%, levemente acima das nossas estimativas de 15,8% e contribuindo para que o lucro líquido ficasse em linha com o esperado.

O bom desempenho das ações nas últimas semanas, foi sustentado não só pela valorização do dólar frente ao real, mas também porque o mercado estava bastante otimista com o desempenho da WEG no 3T24. No entanto, entendemos que essa alta expectativa gera uma reação negativa diante das margens ligeiramente inferiores ao esperado e diante do valuation pouco convidativo de WEGE3, a um EV/EBITDA de 25,1x e a um P/E de 37,5x projetado para 2025. As ações da empresa caem 5% no intraday, em um movimento de correção natural que não impacta necessariamente a tese de longo da empresa, não enxergamos o resultado como catastrófico.