Na última semana, tivemos divulgação de importantes dados macroeconômicos no Brasil e nos Estados Unidos. Os sinais de desaceleração da inflação no mundo estão abrindo espaço para políticas monetárias menos restritivas. Nos Estados Unidos, iniciou-se a temporada de balanços com o setor bancário apresentando bons resultados. As ações ligadas à economia doméstica tiveram destaque positivo no Brasil devido ao fechamento da curva de juros, e o Real se fortaleceu frente ao dólar.

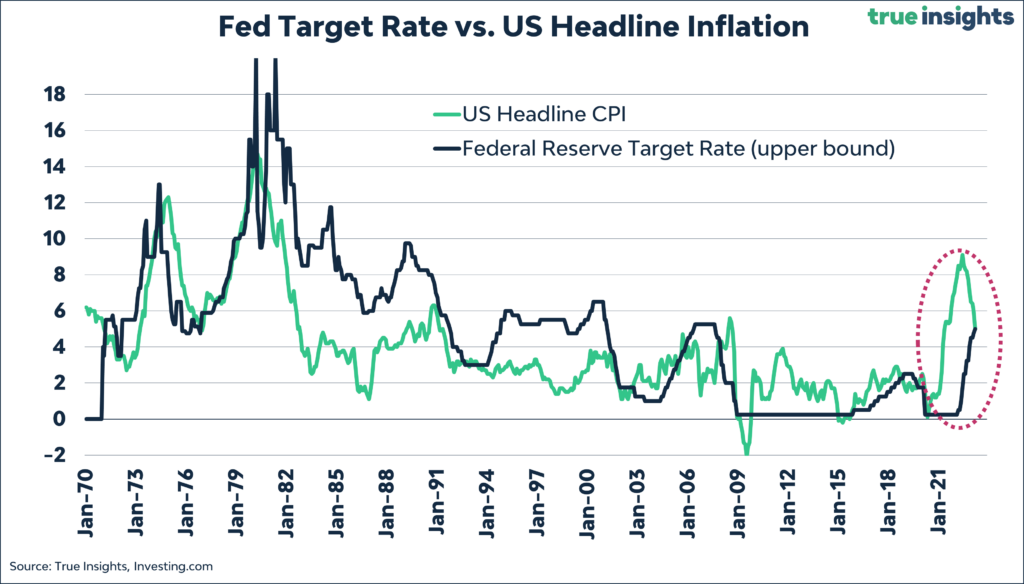

Núcleo do CPI é mais uma indicação de aumento de juros nos Estados Unidos

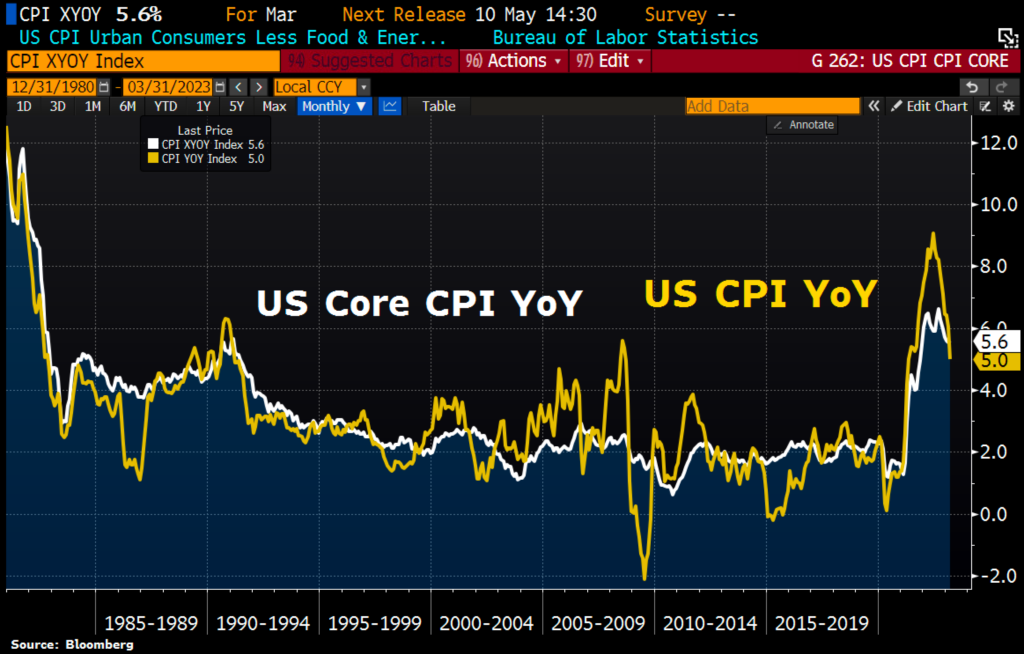

O índice de preços ao consumidor nos Estados Unidos teve uma variação de 0,1% em março, abaixo das expectativas dos analistas, enquanto o núcleo do índice apresentou variação de 0,4%, em linha com as expectativas. Em doze meses, a variação do CPI atingiu 5,0%, abaixo das expectativas de 5,2% e com forte desaceleração em relação ao CPI de fevereiro.

No entanto, o núcleo do CPI apresentou variação anual de 5,6%, acelerando em relação ao mês anterior, mostrando forte resiliência da inflação na economia americana. Apesar do índice cheio ter ficado abaixo do esperado, os preços dos ativos financeiros no Brasil tiveram um desempenho positivo ao longo do dia.

Apesar da desaceleração do índice cheio, os dados do mercado de trabalho, como o comportamento do salário médio por hora, que cresceu 4,3% em março, reforçam os sinais de que o Federal Reserve deverá aumentar a taxa de juros em 0,25 pontos percentuais em sua próxima reunião, levando a taxa para o nível de 5,0%-5,25% ao ano, como esperam a maioria dos investidores.

Sinais um pouco mais benignos vindos do exterior

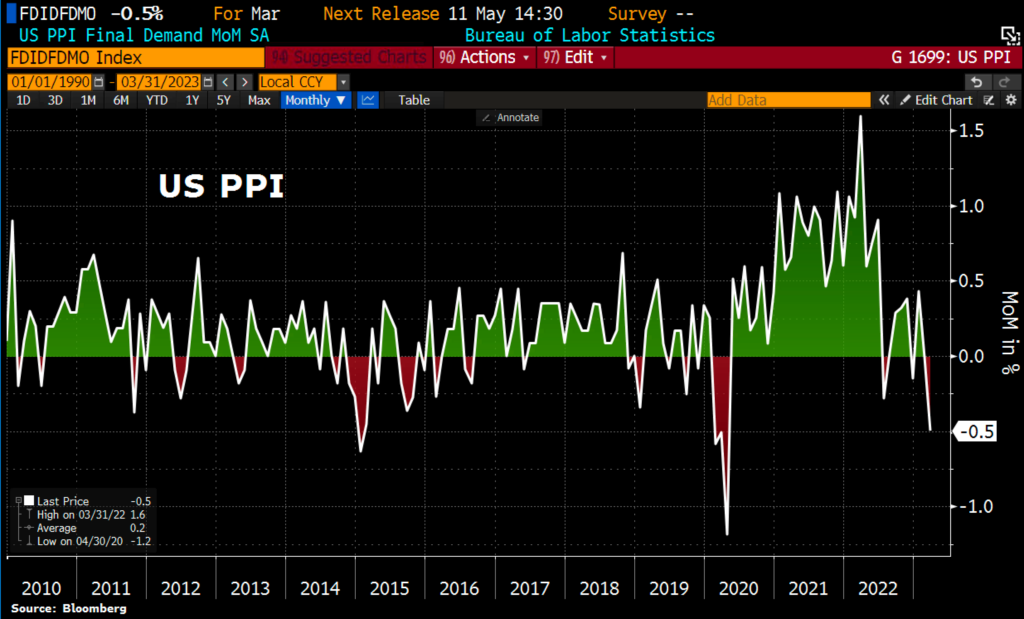

Além dos dados de inflação ao consumidor nos EUA (CPI), a semana foi de divulgação do índice de preços ao produtor (PPI) nos Estados Unidos que mostrou um resultado semelhante ao índice de preços ao consumidor (CPI), com o índice cheio surpreendendo para baixo e o núcleo de preços em linha com as expectativas. O PPI mais fraco indica menos pressões de custos e menor espaço para repasses da inflação ao nível do consumidor. No entanto, os núcleos desses índices têm mostrado maior inércia e dificuldade de desinflação, o que ainda exige aperto monetário por parte dos bancos centrais.

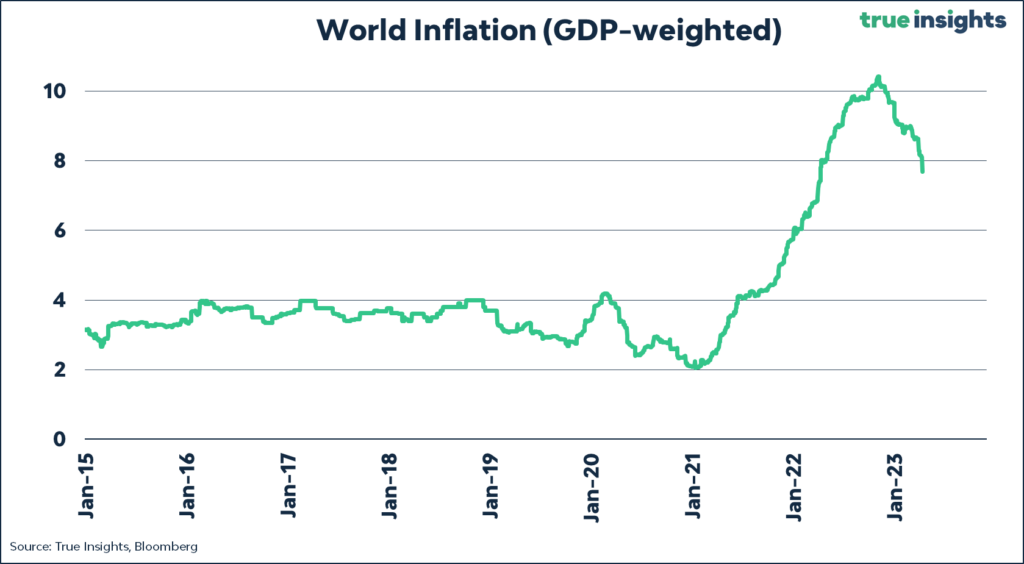

Na Alemanha, a inflação de março medida pelo CPI veio em linha com as expectativas, recuando consideravelmente em relação ao mês anterior, enquanto a produção industrial da Zona do Euro surpreendeu positivamente. Com a entrada em uma fase mais discricionária da política monetária, espera-se um aumento de juros de 25 pontos-base nos EUA e, possivelmente, um aumento de apenas 25 pontos-base por parte do BCE na próxima reunião.

Temporada de balanços nos EUA

Os resultados divulgados pelos bancos JP Morgan, Citi e Wells Fargo no primeiro trimestre de 2023 superaram as expectativas dos analistas, o que gerou alívio aos investidores. O JP Morgan, em particular, apresentou um lucro de US$ 12,6 bilhões, 20% acima do esperado. Embora as provisões tenham aumentado, a elevação de receitas gerada pelos juros altos foi suficiente para compensar a deterioração da economia e o aumento das provisões. Como resultado, a probabilidade de uma queda de juros nos EUA neste ano ficou menor.

Sobre o JP Morgan, o banco reportou resultados acima do esperado pelo mercado no 1T23, com crescimento de receitas de 25% e de 50% de lucros, impulsionados pelos aumentos de juros que melhor remuneram a operação bancária. A divisão de varejo contribuiu mais para os resultados, enquanto a parte de Investment banking teve resultados mais fracos. As provisões para potenciais calotes vieram em linha com as expectativas do mercado e o banco viu crescimento no número de contas. O CEO do banco, Jamie Dimon, destacou a economia saudável dos EUA, mas alertou que as nuvens de tempestade permanecem no horizonte e aumentam os riscos no setor bancário. As ações do JP Morgan reagiram positivamente aos resultados.

Em relação ao Wells Fargo, banco apresentou resultados acima do esperado pelo mercado em seu relatório do 1T23, com um forte aumento de receita de juros, impulsionado pelo aumento das taxas de juros nos EUA. Também houve um aumento significativo nas provisões para perdas de crédito, antevendo uma possível desaceleração ou recessão econômica. Além disso, o banco registrou uma queda na receita não relacionada a juros, impulsionada por menores números na área de private equity, venture capital e na receita de hipotecas. O Wells Fargo tem feito mudanças estratégicas para reduzir sua exposição ao mercado de hipotecas e recentemente demitiu centenas de funcionários de sua divisão de financiamento imobiliário.

Citigroup apresentou um forte desempenho no primeiro trimestre de 2023, impulsionado pelos segmentos de investimentos e banco de varejo, com aumento significativo na receita e no lucro líquido em relação ao mesmo período do ano anterior. A divisão de investimentos apresentou uma receita de US$ 6,2 bilhões, um aumento de 20% a/a, enquanto o banco de varejo registrou uma receita de US$ 7,4 bilhões, com aumento de 8% a/a. A CEO do Citigroup destacou a importância de manter um foco estratégico na eficiência operacional e no controle de custos, além de continuar investindo em tecnologia e inovação para melhorar a experiência do cliente e oferecer soluções financeiras personalizadas.

IPCA mostra desaceleração com composição positiva

Índice de Preços ao Consumidor Amplo (IPCA) teve um bom desempenho em março, apresentando uma variação de 0,71%, abaixo das expectativas dos analistas, que eram de 0,77%. Além disso, houve uma desaceleração em relação ao mês anterior, que foi de 0,84%. Esse foi o menor índice para o mês de março desde janeiro de 2021. Em relação aos últimos doze meses, o indicador acumula uma variação de 4,65%, abaixo do teto do intervalo de metas para a inflação.

Vários componentes do índice também mostraram desaceleração, como os serviços, os serviços subjacentes, os preços livres e a difusão dos preços dos serviços. Essa é a primeira sinalização efetiva de desaceleração do IPCA em 2023 e pode ter algum efeito sobre as expectativas para a inflação nos horizontes mais longos, que estão acima das metas até 2026.

Apesar desse dado positivo, o Banco Central ainda precisa trabalhar bastante, já que a taxa de inflação continua acima da meta e as expectativas continuam desancoradas. No entanto, esse é um sinal de que a política monetária está começando a surtir mais efeito na desaceleração da taxa de inflação.

A reação dos preços dos ativos financeiros foi bastante positiva, com aumento dos preços das ações, queda das taxas de juros e valorização do Real em relação ao Dólar.

Temporada de Balanços | Prévias

Aéreas | Prévia de Resultados 1T23: O setor aéreo tem boas perspectivas para o primeiro trimestre de 2023, com uma combinação de fatores favoráveis, como a isenção de impostos, queda no preço do petróleo e demanda persistente, mantendo as tarifas em patamares elevados. Nesse contexto, espera-se que as companhias aéreas divulguem dados operacionais sólidos e margens operacionais melhores. A Gol deve apresentar resultados mais fortes no trimestre, mas a Azul é vista como uma posição mais resiliente no longo prazo. Além disso, ambas as companhias podem se beneficiar do ritmo de recuperação do corporativo ao longo do semestre.

Carrefour (CRFB3) | Prévia 1T23: O Grupo Carrefour Brasil divulgará a prévia de vendas do primeiro trimestre de 2023 em 24 de abril e os resultados consolidados do trimestre em 2 de maio. A categoria de “Alimentos e Bebidas” manteve um patamar inflacionário de dois dígitos por 30 meses devido ao choque de oferta da pandemia e à crise de fertilizantes e energia provocada pelo conflito entre Rússia e Ucrânia. No entanto, a inflação alimentar diminuiu no IPCA de março de 2023, chegando abaixo de 10% pela primeira vez em 30 meses. Essa tendência deve continuar, impulsionada pelo aumento das previsões da safra brasileira e pela manutenção dos preços das commodities agrícolas no mercado internacional. Espera-se que a desaceleração dos preços dos alimentos e bebidas impacte a dinâmica de vendas do Carrefour no primeiro trimestre de 2023, resultando em um menor nível de Like-for-Like (LfL) sem recomposição imediata de volume na cesta média do consumidor. Além disso, a incorporação do Grupo BIG e a conversão de lojas legadas e em andamento ainda podem impactar negativamente a rentabilidade do trimestre do Carrefour. Com isso, espera-se que o Carrefour registre um prejuízo no 1T23, agravado por um resultado financeiro ainda pressionado pela taxa de juros elevada de 13,75%.

Cielo (CIEL3) | Prévia 1T23: Cielo vem se recuperando desde 2021 após anos de queda de rentabilidade e reestruturação do modelo de negócio. Para 2023, a tese de investimento da empresa muda de crescimento de volume de cartões para melhora na precificação devido a um mercado concorrencial mais racional. Espera-se uma melhora na precificação a partir do 2T23, impulsionada pela melhora nas margens de cartões pré-pagos e um ambiente competitivo propício para aumento de preço. O escândalo nos recebíveis das Americanas melhorou os volumes e preços do negócio de antecipação de recebíveis das adquirentes, o que deve melhorar o take rate da Cielo. A queda recente no preço das ações torna a Cielo uma opção atrativa de entrada, negociando a um valuation interessante de apenas 6,46x P/L 23E.

Indústria | Prévia de Resultados 1T23: De maneira geral, acreditamos que o 1T23 seja um trimestre neutro para as empresas do setor industrial. Se por um lado, a demanda permanece alta no continente americano, por outro, a mudança de governo no Brasil gerou ao longo do 1T23 uma diminuição do fluxo de investimentos nos setores ligados a economia doméstica. Além disso, uma redução da atividade industrial na Europa também deve frear parte das exportações para o continente. Sendo assim, o cenário mais resiliente nos EUA deve manter as receitas nos segmentos industriais em patamares favoráveis, contribuindo para o aumento do volume de produção/exportações.

Logística | Prévia de Resultados 1T23: Mesmo com a demanda enfraquecendo, esperamos mais um trimestre positivo para JSL. Na nossa visão, mais uma vez o destaque do trimestre deve ser a melhora nas margens operacionais da companhia. Se por um lado o operacional segue forte, do outro ainda vemos os resultados pressionados nas últimas linhas pelo efeito dos juros elevados. Estimamos uma receita líquida consolidada de R$ 1,54 bilhões (+19,2% a/a e -7,1% t/t) e um EBITDA de R$ 296 milhões (+35% a/a e -4,9% t/t), com um lucro líquido de R$ 24 milhões (-23,7% a/a e -74,6% t/t). Lembramos que, conforme anunciado no 4T22, devemos observar no 1T23 novos créditos de subvenção do ICMS, estimamos um impacto positivo de 12 milhões no lucro líquido.

Santander (SANB11) | Prévia 1T23: Santander Brasil enfrenta um cenário desafiador, com inadimplência alta, resultados negativos na tesouraria devido à Selic elevada e pressão na margem com clientes. Isso levou a uma queda de 21% no lucro do banco em 2022. Para 2023, espera-se uma queda mais suave de 10%, com um ROE ainda pressionado em 13,7%, e projeta-se que o lucro e a rentabilidade voltem apenas em 2024. No primeiro trimestre de 2023, espera-se uma queda de 40% no lucro líquido ajustado por ágio, mas com uma melhora em relação ao último trimestre de 2022. O ROE esperado para o primeiro trimestre é de apenas 12%, muito abaixo do patamar anterior. O desempenho ao longo do ano dependerá da inadimplência, dos impactos adicionais das Americanas e de uma melhora na frente de tesouraria.