Conclusão. Achamos o evento NEGATIVO para o case da BRAVA. Como mencionamos em nossos últimos relatórios sobre o tema, a venda de Potiguar ao valor rumorado de US$2 bi seria muito interessante tendo em vista o preço de tela de todo o ativo. A não-venda implica em algo além da frustração com a ausência do acontecimento e vai na direção de chegarmos a nos tornar céticos quanto os fundamentos do ativo quanto aos seus reais fundamentos em termos de valor – vale lembrar que a última certificação de reserva avaliava o ativo em US$1,9 bi considerando como premissa apenas o volume provado (1P, aquele que é considerado o mais conservador possível em termos de volumes recuperáveis) e com a taxa de desconto mais alta possível para os seus fluxos. Sendo assim, não encontrar comprador nos causa um grande desconforto em relação a tese. Estamos reduzindo a recomendação do ativo para MANTER tendo em vistas essas incertezas. Vamos avaliar o retorno para o papel a partir da certificação de reservas e com maior segurança no que diz respeito aos seus resultados.

Os fatos. Via fato relevante, a empresa anunciou a mudança no escopo do seu plano de Investimentos. Essencialmente, o programa de investimentos deve se limitar aos campos localizados no estado da Bahia. Ou seja: apenas o Polo Recôncavo deve ser ofertado ao mercado. Em nossa interpretação, a grande questão aqui diz respeito a retirada do Polo Potiguar do plano de desinvestimentos da empresa e a nossa respectiva frustração em relação a essa decisão.

Explicando a frustração. Recebemos a desistência na venda do Polo Potiguar com alguma frustração tendo em vista o valor rumorado para venda do ativo (c. US$2 bilhões) em comparação com o valor de mercado de 100% da BRAV3 desde que essa possibilidade foi colocada à mesa em dezembro/24 (c. US$1,6-1,8 bilhões). Ou seja: a venda exclusiva do Polo Potiguar destravaria valor para a Brava tendo em vista o valor do desinvestimento vs o valor de tela da própria Brava e, de quebra, zeraria a dívida da empresa.

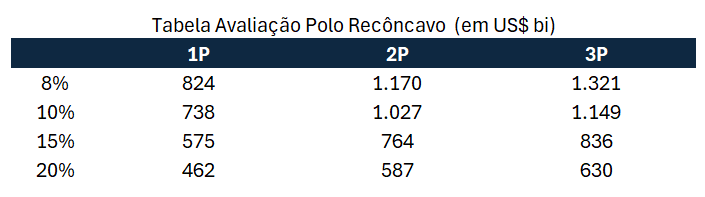

A grande questão aqui é: como não acharam comprador tendo em vista a avaliação do ativo? Como chamamos a atenção em nossos relatórios pregressos, avaliar o ativo em US$2 bi se traduzia em uma aquisição barata por parte do comprador tendo em vista a avaliação feita pela certificadora de reservas. Como podemos perceber na matriz de avaliação da certificadora, o valor de US$2 bi coloca o ativo em suas premissas mais conservadoras possíveis tanto em volume (curva 1P – reservas provadas) como em sua taxa de desconto (conforme tabela abaixo). A priori, por se tratar de um ativo avaliado com premissas tão conservadoras, acreditamos que o interesse pudesse fazer com que o processo de venda levasse ao ativo alcançar maiores preços via um processo competitivo em meio aos interessados. Nosso receio é que eventualmente o ativo simplesmente não tenha o valor que as certificações demonstram, se por menores volumes recuperáveis ou por maiores investimentos necessários. Novas informações sobre as premissas de avaliação do ativo devem ser anunciadas durante o processo de certificação de reservas da Brava, que por sua vez deve acontecer ainda no 1T25.

E o Polo Recôncavo? Considerando a sua última certificação de reservas, os valores possíveis de avaliação do ativo ficaria entre US$500 e US$800 milhões – ainda interessante vs atual valor de mercado da empresa. É importante mencionar que é o único ativo da empresa no estado da Bahia e com curva de produção muito exposta a gás em relação ao petróleo se comparados com o restante do portfólio da empresa. De acordo com o fato relevante publicado, as propostas devem ser recebidas até Abril/25.

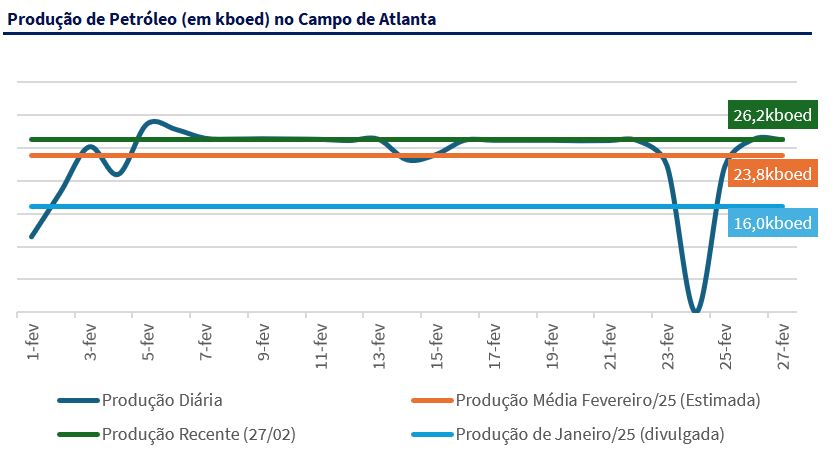

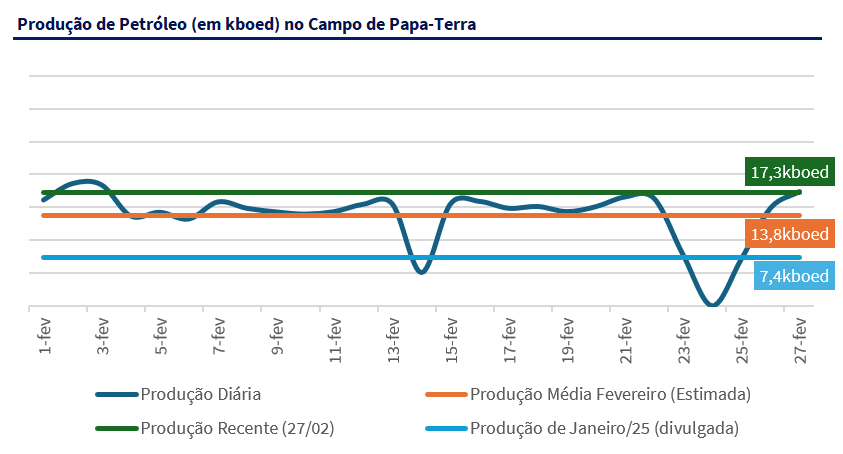

Nem tudo é notícia ruim. Do ponto de vista operacional, a empresa aparenta começar a entregar números mais sólidos no que diz respeito a produção. Se por um lado os números de Dez/24 já são públicos, acreditamos que o 1T25 deve nos trazer uma visão mais normalizada do que case no que diz respeito a produção, tendo em vista o retorno operacional de Papa-Terra e a entrada de Atlanta. Considerando os dados normalizados publicados em Jan/25, acreditamos que a empresa termine o 1T25 com produção de pelo menos 80k bpde.

Fonte: ANP