Conclusão

Disclosure: Esse relatório seria publicado já com as estimativas para a empresa (que ainda não estão completas). Nossas novas estimativas iriam considerar a recente fusão com a Enauta, sinergias e inserção de novos ativos (Campo de Atlanta e Manati). Com os eventos recentes, preferimos colocar desde já alguns pontos que julgamos relevante ao case nesse documento e nos apressar para atualizar nossas estimativas o quanto antes.

Seguimos com a recomendação de COMPRA. Se por um lado as recentes notícias podem ser consideradas decepcionantes, é importante mencionar que a entrada operacional do FPSO do Campo de Atlanta ainda em 2024 (pelo menos 20-25k bpde vs produção de c. 56k bpde em agosto pela empresa como um todo), anúncio da apropriação de sinergias, retorno operacional de Papa-Terra em dezembro/24 e possível interesse em desinvestimentos anunciado pelo novo CEO podem trazer algum alento ao case. Sendo assim, vender o ativo aos atuais níveis de preço e em meio ao atual fluxo de notícias pode também ser considerado um erro em meio a tantos gatilhos que consideramos relevantes acontecendo ainda em 2024. Por último, vale mencionar que a empresa deve ainda anunciar uma reunião com investidores em Dezembro/24 ou Janeiro/25, quando maiores informações sobre a tese da empresa deve ser divulgada. Considerando os dados pró-forma, vemos a BRAV3 negociando 4x EV/EBITDA 12M (sem considerar a entrada operacional da FPSO Atlanta e o incremento de volume esperado e sinergias derivados da fusão das duas empresas) e EV/2P de US$4,0 vs US$5-10 nos pares comparáveis.

Como principais riscos ao case, consideramos: I) novas postergações no retorno operacional de Papa-Terra ou na entrada operacional da FPSO do Campo de Atlanta, II) deterioração no cenário macroeconômico global, com impactos negativos no preço do brent, III) patamar de endividamento tendo em vista a atual produção e brent mais fraco e IV) plano de investimentos agressivo em meio a uma produção claudicante.

É importante mencionar que temos a BRAV3 em nossa carteira Top Ações com uma participação de apenas 2% em nosso portfólio por entendermos que é um case “alto risco/alto retorno”(para maiores informações, clique aqui). Temos essa exposição exatamente por julgarmos um case cujo a tese ainda precisa se provar para uma exposição mais expressiva em nosso portfólio.

Os fatos

Via fato relevante, a empresa anunciou a postergação do retorno da produção do seu campo de Papa-Terra para Dezembro/24 versus expectativa anterior de setembro/24. Tal anúncio é mais um golpe na tese da empresa que já sofria em entregar as suas curvas de produção esperadas em seus certificados de reserva, principalmente pelo próprio campo de Papa-Terra e toda a instabilidade em sua produção ao longo dos últimos meses.

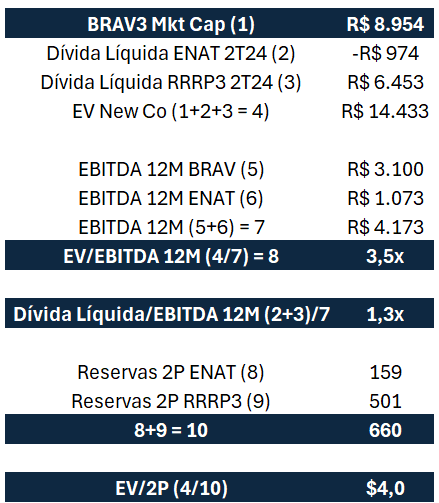

Avaliação, sempre ela

Aos atuais níveis de preço, vemos BRAV negociando US$5,0 EV/2P (considerando a dívida “full”, sem nenhuma espécie de ajuste). Para fins de comparação, RECV e PRIO negociam US$5,0/2P e US$10/2P, respectivamente. Considerando o EBITDA 12M, empresa negocia apenas 4,3x e não considera entrada operacional do campo de Atlanta (que deve adicionar pelo menos 20k bpde) e tão pouco as sinergias a serem apropriadas pela nova empresa (anunciadas em R$1,5 bilhão).

Considerando os dados relacionados a dívida ajustadas tanto no caso da Enauta (créditos de longo prazo da FPSO Atlanta, no valor de R$2,2 bilhão) quanto não considerando as dívidas não-financeiras relacionadas a obrigações de portfólio (aquisição dos ativos realizadas nos últimos anos). Imaginamos que empresa deva materializar a securitização dos recebíveis desses créditos e acelerar desinvestimentos em ativos não-estratégicos (fatias de ativos produtivos ou quem sabe a refinaria de Clara-Camarão).

Qual os grandes riscos do case da Brava?

Que fatores nos levariam alterar a nossa recomendação? Citamos aqui alguns desses pontos.

I) Produção | maior percepção de risco do case da Brava diz respeito a produção de seus ativos. Como principais gatilhos de curto prazo a serem acompanhados (c. 3 meses), citamos a entrada do campo de Atlanta e retorno da produção do campo de Papa-Terra e sua respectiva tão sonhada estabilização na produção.

II) Custo de extração | Devido a produção claudicante, a empresa não consegue diluir seus custos de maneira apropriada. Sendo assim, a empresa permanece com maior lifting cost em relação aos pares.

III) Dívida, Plano de Investimentos & Preço do Brent | Com uma curva de produção oscilante, outro risco relevante é a queda expressiva do preço do brent. Entendemos que a fusão das empresas consolidadas devem ajudar no case e desalavancagem. Entendemos que a empresa deva endereçar esses pontos em seu próximo evento para investidores.