Conclusão

O leilão foi mais um teste de disciplina de capital para o setor de transmissão. E o resultado sugere que a competição segue forte demais para permitir retornos folgados. Em nossa visão, o resultado deve ser lido como neutro para o setor e, uma vez mais, com potencial de upside apenas se as companhias demonstrarem eficiência significativa de capex e antecipação de cronograma. Até lá, o mercado deve tratar o leilão mais como adição disciplinada de backlog do que como gatilho imediato de geração de valor para as empresas. No caso específico da Alupar, a considerar as premissas que foram assumidas no projeto, acreditamos que os retornos esperados devam ser muito interessantes – o mesmo no caso da Axia, caso as premissas sejam aproximadamente as mesmas (mais detalhes adiante).

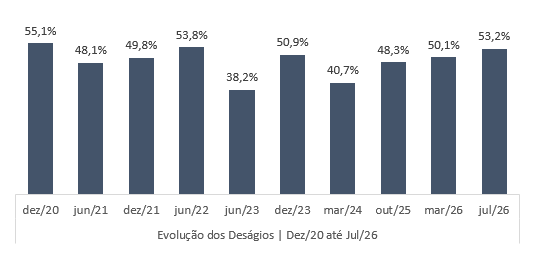

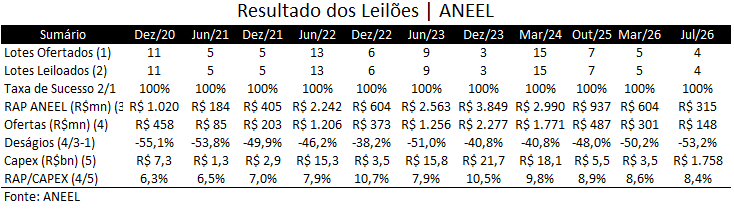

Em relação ao leilão. O resultado da 2ª etapa do Leilão de Transmissão nº 1/2026 reforça uma mensagem que já vinha aparecendo nos últimos certames: a competição continua elevada e os retornos implícitos estão cada vez mais dependentes de execução operacional, eficiência de capex e antecipação de cronograma. Dificilmente pode ser interpretado como um grande evento de criação de valor para os acionistas no momento inicial. A razão é simples: com deságios acima de 50% em todos os lotes, a tese de retorno deixa de estar na RAP contratada e passa a depender quase integralmente da capacidade das companhias de entregar os projetos com capex real abaixo do regulatório, baixo custo de dívida, eficiência tributária e, idealmente, antecipação da entrada em operação.

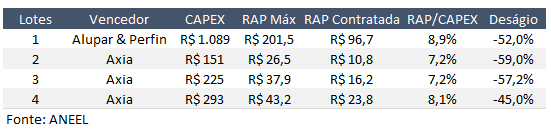

A Axia Energia foi o principal destaque em número de lotes, vencendo 3 dos 4 lotes. Já o Consórcio Olympus XX (Alupar e Perfin) ficou com o maior lote do leilão, o lote 7, concentrando 65,6% da RAP contratada e 62,0% do investimento regulatório no certame.

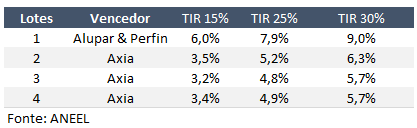

Opa, as premissas! As premissas para modelagem de cada projeto sempre historicamente tem sido divulgadas com um grande prazo desde a vitória do lote no leilão até a sua entrega efetiva. Fortuitamente, esse comportamento tem mudado e a Alupar já nos trouxe algumas alavancas interessantes a serem consideradas: I) antecipação da entrada operacional do projeto, II) eficiência de pelo menos 30% em relação ao Capex regulatório (aquele considerado pela ANEEL no ato do leilão), III) margem EBITDA acima da média considerada (se trata de uma subestação com linha subterrâneas), IV) alavancam de 85% de todo o projeto e V) carência da dívida de 4 anos e 8 anos de amortização. Encontramos uma TIR desalavancada de 9% em termos reais – valor que julgamos muito interessante se não considerarmos a realavancagem do projeto. Não tivemos abertura das premissas dos demais lotes – acreditamos que os retornos possam se tornar muito mais interessantes a medida que as premissas comuns dos projetos se assemelhem aos lotes da Alupar.

Nossa leitura para as empresas listadas

O leilão mostra que ainda existe apetite relevante por ativos de transmissão no Brasil, mesmo com custo de capital elevado e competição intensa. Isso é positivo para crescimento de longo prazo, mas aumenta o risco de destruição marginal de valor quando os players aceitam deságios muito agressivos apenas para recompor pipeline.

Evolução dos Deságios