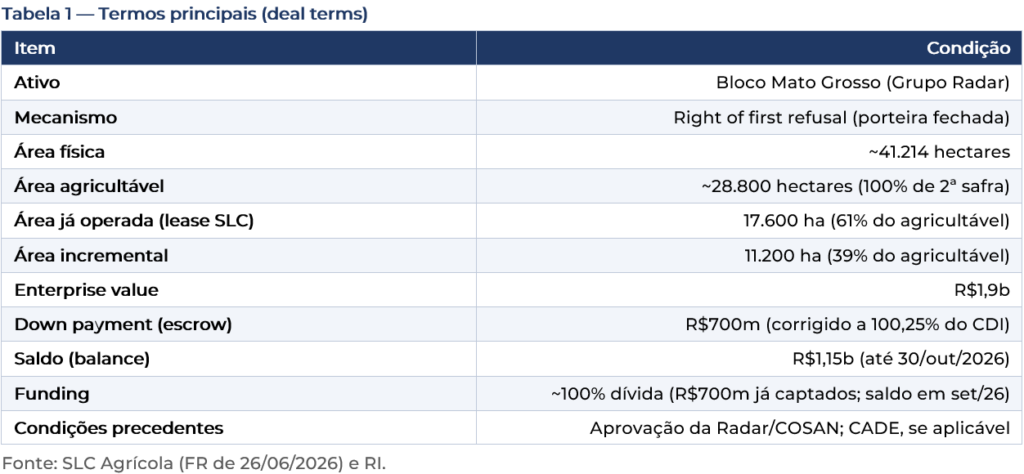

Em 26/jun de 2026 a SLC Agrícola comunicou, via Fato Relevante, o exercício de forma irrevogável do right of first refusal sobre o portfólio “Bloco Mato Grosso” do Grupo Radar: ~41,2 mil hectares físicos (~28,8 mil agricultáveis), por R$1,85b. A Companhia já operava 17,6 mil ha (61% da área) sob arrendamento — logo, a operação é majoritariamente uma internalização de área já explorada (lease-to-own).

Incorporei alguns eminentes esclarecimentos do timedeRI para com respeito à negociação: (i) o preço embute desconto frente ao comp. regional; (ii) a alavancagem guiada pela empresa é ~2,7x 26E; e (iii) há risco relevante de conclusão (deal/legal risk), com a geração incremental diferida para a safra 28/29.[1]

[1]Premissas: funding ~100% dívida nova (R$700m já captados; saldo em set/26); cost of debt de 14,9% a.a. (CDI+0,25%, CDI ~14,65%); IR/CSLL de 34%. Alavancagem apresentada em duas bases: snapshot LTM 1Q26 (EBITDA implícito de R$2,426b = R$6,6b de dívida líq. ÷ 2,72x) e guidance da empresa de ~2,7x 26E (EBITDA cheio implícito ~R$3,13b). Comp. regional de R$75–80 mil/ha e timing de operação (safra 28/29) conforme time de RI de 26/06/2026; lease estimado por cap rate de 4–5% sobre land value de R$59.534/ha (taxa real de arrendamento e valor da infra ainda não divulgados). Valores em R$ correntes.

1. Sumário da operação

O sinal de R$700m (em escrow, remunerado a 100,25% do CDI) já foi captado junto a bancos; o saldo de R$1,15b será captado em setembro, pouco antes do pagamento de outubro. A operação é, portanto, essencialmente financiada por dívida nova.

2. Estrutura do deal e risco de conclusão (deal/legal risk)

Ponto crítico esclarecido pelo RI: a SLC tinha right of first refusal apenas sobre a sua parte (os 17,6 mil ha que arrenda). Como o Grupo Bom Futuro apresentou bid pela área inteira, a Radar notificou a SLC a exercer o direito sobre o todo ou nada. Segundo a Companhia, essa obrigação de levar o bloco completo é juridicamente questionável: há jurisprudência para imóveis urbanos, mas não há precedente na esfera agrícola.

Para a ação, isto significa que os números desta nota descrevem o deal conforme anunciado, mas com probabilidade de conclusão e cronograma incertos. O desembolso do sinal de R$700m (escrow remunerado) é o compromisso de caixa imediato; o grosso do impacto só se materializa no fechamento.

3. Preço pago (price per hectare)

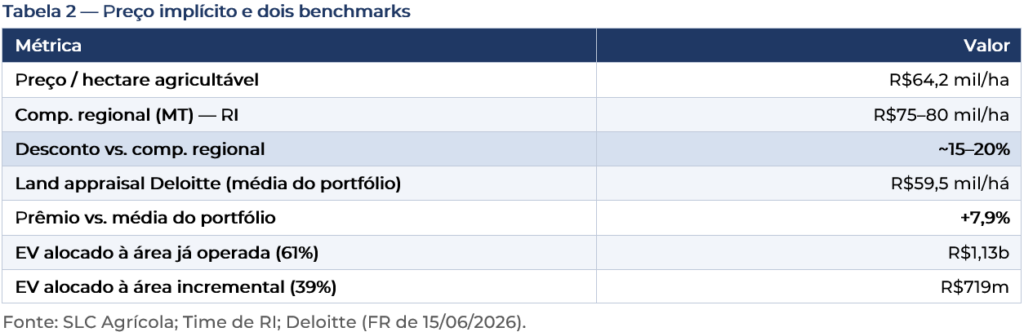

Contra a média do portfólio da Deloitte (R$59,5 mil/ha, que mistura todas as regiões), o preço de R$64,2 mil/ha parece um leve prêmio (+7,9%). Mas o RI aponta que essa região de MT vale R$75–80 mil/ha, o que implica um desconto de ~15–20% vs. comp. regional — o benchmark mais adequado para este ativo específico. Além disso, a venda é porteira fechada: silo, algodoeira e armazém estão inclusos no preço (valor da infra ainda não divulgado), o que amplia o desconto efetivo sobre a terra nua.

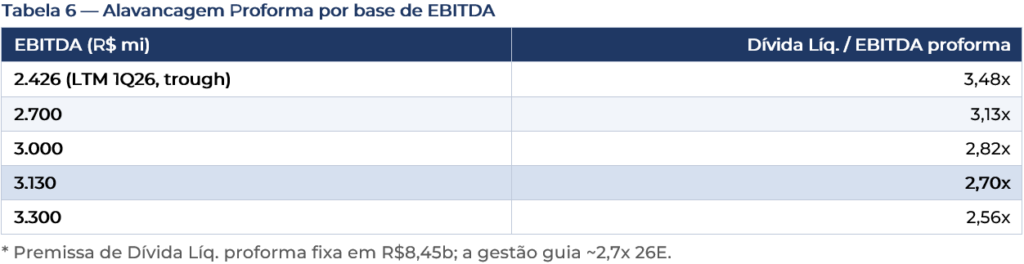

4. Alavancagem Proforma

Ponto técnico: o funding mix não altera a dívida líq. Captar dívida é, por si só, neutro em dívida líquida — eleva a dívida bruta, mas também o caixa na mesma medida. O que eleva a dívida líq. é o desembolso de R$1,85b na compra da terra (ativo não-caixa), independentemente da forma de pagamento.

Sobre o LTM do 1Q26 (R$2,4b, um trough sazonal/cíclico), a alavancagem proforma seria de ~3,48x. Já a própriaempresa guia ~2,7x 26Emesmo pagando tudo no ano, o que embutiria um EBITDA cheio de ~R$3,1b (recomposição de margem ao longo do ano e entrada de caixa da safra no 2S). O número de ~2,7x 26E é substancialmente mais confortável que o snapshot de trough e reduz consideravelmente o risco de balanço que poderia ser percebido pelo mercado.

5. Carry cost anual

Com funding essencialmente em dívida, o carrego run-rate é de ~R$276m/ano Est. pré-imposto(~R$182m pós-imposto). No interim, o sinal de R$700m em escrow rende ~CDI (100,25%), compensando parcialmente o custo dessa tranche até o fechamento; o carrego pleno só passa a correr após o closing de outubro.

6. Economia de lease-to-own

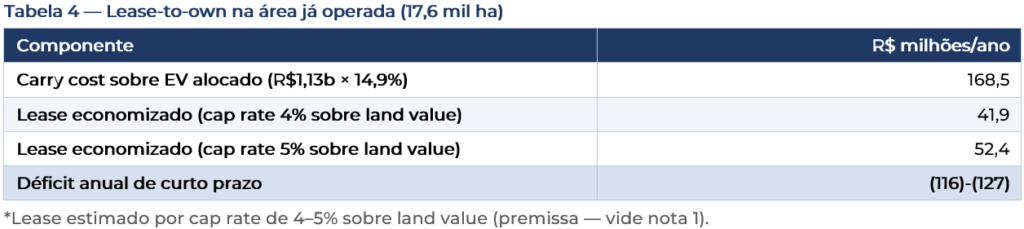

Para os 17,6 mil ha que a SLC já arrendava, comparamos o carry cost alocado contra o arrendamento que deixa de ser pago.

Paga-se ~R$169m de carry para economizar ~R$42–52m de arrendamento — déficit de ~R$116–127m/ano Est.. O break-even de valorização da terra para cobrir o déficit é de +11% ao ano vs. +1,0% a/a na última reavaliação. A juros de ~15%, a internalização, a meu ver, deve ser compreendida como uma jogada de controle fundiário e segurança de tenure (fim do risco de renovação do lease) e de captura do desconto de entrada, e não de economia de caixa no curto prazo.

7. Timing de EBITDA e NAV

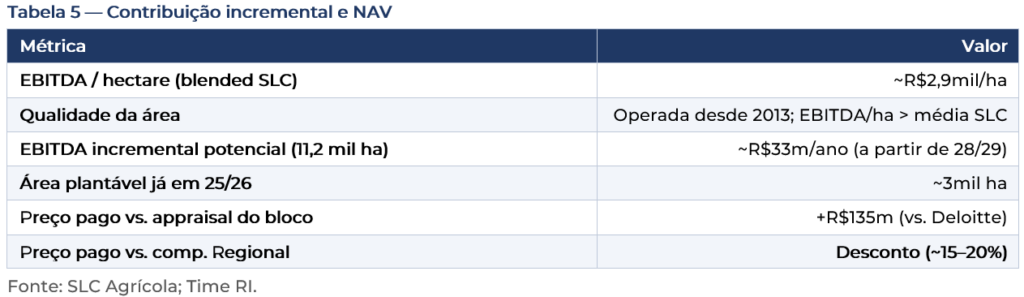

O upside de EBITDA da área incremental é real, porém postergado para 28/29, o que reduz a accretion de caixa no curto prazo a praticamente apenas a internalização do lease próprio mais os ~3 mil ha plantáveis já. No NAV, o preço fica acima do appraisal da Deloitte (~+R$135m), mas abaixo do comp. regional citado pelo RI; se o valor de mercado regional se confirmar, há optionality de marcação a mercado do ativo acima do valor de aquisição.

8. Cenários de sensibilidade

As alavancas que mais importam para a ação: (i) o desfecho jurídico (conclui ou não), (ii) a trajetória de juros (carry) e (iii) a recomposição de EBITDA (alavancagem). Confirmada a conclusão, a combinação de queda de Selic com normalização de margem em 2026 deve sustentar a alavancagem perto de ~2,7x 26E e reduzir o carrego.

9. Síntese

Os esclarecimentos do RI melhoram a qualidade do ativo e o entry price (terra no MT comprada com ~15–20% de desconto ao comp. regional, porteira fechada, com alavancagem guiada em ~2,7x 26E), mas introduzem dois redutores relevantes: (i) o risco de conclusão pela disputa jurídica do all-or-nothing (Bom Futuro e outro arrendatário devem litigar); e (ii) o diferimento da geração incremental para a safra 28/29, que empurra a accretion de caixa para a frente.

Os elementos que devemos monitorar para a evolução do papel:

Retorno da Radar/COSAN sobre a proposta e eventual judicialização por Bom Futuro / Alexandre Bortolo;

Confirmação do funding — captação do saldo de R$1,15b em set/26;

EBITDA de 2026 — validação da recomposição de margem que sustenta o guidance de ~2,7x;

Trajetória de Selic/CDI — principal driver do carry;

Valor da infra (porteira fechada) e taxa real de arrendamento paga à Radar, para calibrar preço efetivo e a seção 6.