Conclusão

A venda de infraestrutura é um passo genuíno de desalavancagem: tira a dívida líquida de 3.4x em direção à faixa alta dos 2x e libera R$500–800m Est. de juros de caixa anuais, mas não é, por si só, a solução. Reduzido a fluxo de caixa livre, o alívio bruto de juros é em parte devolvido à medida que o caixa da plataforma é compartilhado com os novos sócios, deixando um incremento recorrente líquido que estimamos em R$100–400m Est. ao ano. O prêmio maior é a redução de risco e a credibilidade do programa completo de R$15–18b, que é o que leva a alavancagem para baixo de 2x. Devo ressaltar que revisaremos nossas estimativas quando os termos forem assinados.

O que mudou

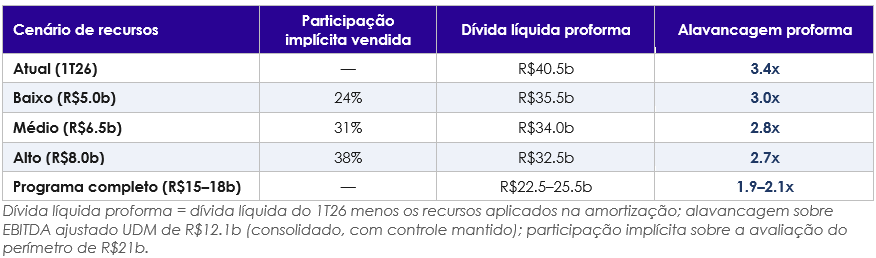

A CSN acelerou a venda de uma participação minoritária em seu braço de infraestrutura, um perímetro que a companhia avalia em até R$21b e que reúne sua participação na ferrovia MRS Logística, os terminais Tecar (minério de ferro) e Tecon (contêineres) em Itaguaí e a transportadora rodoviária Grupo Tora. A administração pretende vender 20–40% da plataforma mantendo o controle, uma operação que levantaria um valor estimado de R$5–8b em caixa. A transação está inserida no programa mais amplo de R$15–18b reciclagem de ativos anunciado em 15/jan, que também inclui a venda do controle da CSN Cimentos.

Tratamos isso como um evento a ser dimensionado, não uma mudança de tese (por ora). A questão que importa para os nossos números é estreita: com o equity hoje uma fatia fina e altamente alavancada — um valor de mercado de R$8b contra R$40.5b de dívida líquida — o valor para o acionista vem quase inteiramente pelo balanço. Assim, analisamos o caixa por uma única lente: o que R$5–8b de recursos provocam na alavancagem e, a partir daí, no FCL recorrente. Paramos na linha do FCL e mantemos o rating, as estimativas e o preço-alvo inalterados, à espera dos acordos assinados.

A transação em contexto

A perna de infraestrutura é a metade mais factível do plano de reciclagem. Trata-se de uma venda parcial para um grupo conhecido de compradores — fundos de infraestrutura e parceiros estratégicos — e não de uma troca de controle, e os ativos são maduros e geradores de caixa, o que encurta o caminho até a assinatura. A administração sinalizou MOUs em cerca de um mês a partir dos comentários do fim de março, uma shortlist cerca de 2M depois e acordos definitivos entre 3T26-4T26E. Citi e Bradesco estão assessorando.

A liquidez já foi assegurada por um empréstimo-ponte. Em meados de abril, a CSN assinou um empréstimo sindicalizado de 5A no valor de US$1.2b (expansível até US$1.4b), com custo de taxa dos EUA +6.4% a.a., garantido pela operação de cimentos, explicitamente para antecipar parte dos recursos esperados e alongar os vencimentos de 2026–27E. Isso elimina o risco de refinanciamento de curto prazo, mas cria um crédito sênior garantido à frente dos credores existentes — uma das razões pelas quais as debêntures da CSN e até da CSN Mineração negociaram pressionadas enquanto a venda segue sem assinatura. O timing de execução, e não a liquidez, é agora “a variável”.

Desalavancagem: onde a alavancagem chega

Aplicando os recursos em redução total da dívida, a venda de infraestrutura sozinha leva a alavancagem líquida de 3.4x para a faixa alta dos 2x Est. É um arranhão, não uma cura: é o programa completo de R$15–18b que traz a alavancagem de volta para baixo de ~2x Est., nível consistente com a ambição de médio prazo da administração.

A leitura do fluxo de caixa livre

É aqui que a transação se justifica. O perfil de caixa da CSN é dominado pelo custo de carregar a dívida: o resultado financeiro foi de −R$6.5b em 2025, e o fluxo de caixa livre foi negativo em -R$1.6b no 1T26, pressionado por (i) capital de giro, (ii) juros ainda elevados e (iii) o início da amortização da dívida. Cada real de dívida bruta quitado é uma redução direta e recorrente desse consumo de caixa.

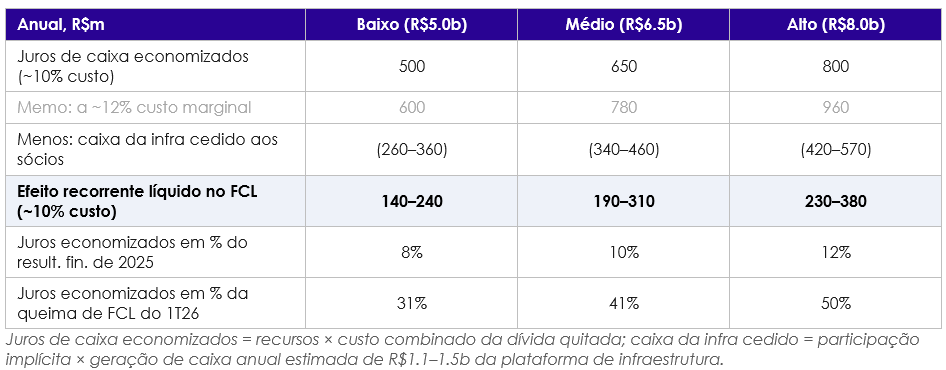

Dimensionar o alívio é simples. A própria conta do programa da administração, um corte anual de R$1.5–1.8b na despesa financeiracontra R$15–18b de redução de dívida, implica um custo combinado de ~10% sobre a dívida sendo quitada, em linha com o custo marginal do empréstimo-ponte. Nessa base, somente os recursos da infraestrutura devem liberar ~R$500–800m Est. de juros de caixa por ano, equivalente a cerca de 8–12% do resultado financeiro de 2025, e suficiente para compensar entre um terço e metade da queima de caixa do 1T26, por exemplo.

A CSN manterá o controle, portanto segue consolidando 100% dos ativos que controla (Tecar, Tecon, Grupo Tora). A receita consolidada e o EBITDA consolidado não mudam com a venda de uma participação minoritária. O mesmo vale para o fluxo de caixa livre consolidado tal como a CSN o define no release (a métrica baseada em EBITDA). Por essa medida, nada vaza. O vazamento deve ocorrer abaixo do EBITDA, no nível do caixa atribuível à CSN — ou seja, é um efeito de participação minoritária (não controladora, “NCI”), não uma perda e não um efeito de EBITDA.

Assim, a forma correta de ler a minha linha “Menos: caixa da infra cedido aos sócios” é que desloquei a unidade de análise apenas nessa linha, do FCL consolidado (inalterado) para o FCL atribuível ao acionista da CSN (FCL para a controladora), que é o que interessa ao investidor. Concretamente, se a plataforma gera R$1.3b de caixa ao acionista por ano e a CSN vende 38%, a parcela da CSN cai para R$810m; a diferença de R$490m é o valor “cedido aos sócios” (a faixa de R$420–570m do cenário alto na tabela).

No caso específico da MRS, há uma sutileza que vale destacar. A MRS não é consolidada linha a linha; é uma participação de controle compartilhado/equivalência patrimonial (37.49% efetivos da CSN), portanto já entra apenas como resultado de equivalência e dividendos recebidos, e não no EBITDA. Vender parte dessa participação simplesmente reduz a propriedade look-through da CSN, de modo que o resultado de equivalência e o cheque de dividendos da MRS diminuem proporcionalmente. Mesmo resultado econômico, apenas uma rota contábil diferente da dos terminais consolidados.

E o timing é a razão pela qual separei as duas linhas em vez de simplesmente compensá-las. No “dia um”, os recursos quitam dívida, os juros caem, e tanto o FCL consolidado quanto o atribuível melhoram, e esse é o ganho limpo. O vazamento só pesa quando os sócios passam a receber distribuições, de modo que ele vai surgindo com defasagem. Daí o “alívio agora, vazamento depois,” e o líquido de R$100–400m/ano é, na verdade, o benefício de estado estacionário para os acionistas da CSN, não um número de FCL consolidado.

O detalhe: alívio agora, vazamento depois

A economia de juros do headline é real e chega primeiro, porque os recursos quitam dívida enquanto qualquer distribuição aos novos sócios vem com atraso. Mas o quadro de fundo é mais equilibrado, e essa é a tensão que vale nomear. A CSN está vendendo economics minoritários em seus melhores ativos geradores de caixa — ferrovia e portos com margens EBITDA acima de 40–50% — para aliviar o balanço. Como o controle é mantido, o fluxo de caixa livre consolidado não cai no dia um; ao longo do tempo, porém, os sócios ficam com sua parcela pro-rata do caixa da plataforma, que estimamos em ~R$300–600m ao ano nos diferentes cenários.

Compensando os dois, a melhora de estado estacionário no fluxo de caixa livre atribuível à CSN fica mais próxima de R$100–400m ao ano do que da linha bruta de juros. Esse é o número que, em última análise, alimenta um valuation: positivo, mas modesto isoladamente. O maior valor da transação está na opcionalidade e na redução de risco, menor risco de refinanciamento, um perfil de vencimentos mais longo e um caminho crível para baixo de 2x de alavancagem caso o programa completo se concretize, mais do que uma mudança de patamar no caixa atribuível. Enxergamos a leitura para a ação primordialmente como uma função da redução de risco da estrutura de capital; deixamos essa quantificação para uma atualização de modelo assim que os termos forem assinados.

O que estamos monitorando

(i) Acordos assinados e preço de manchete: confirmação de que os recursos fiquem na faixa de R$5–8b, e quão próximo o perímetro precifica da marca de R$21b; (ii) Tamanho da fatia e termos de controle: governança, tag/drag e quaisquer compromissos de distribuição de caixa ou capex com os sócios que alterem a conta do vazamento; (iii) Uso dos recursos: aplicação integral na redução da dívida bruta (e quitação do empréstimo-ponte) versus redirecionamento para capex, como a expansão de mineração P15; (iv) A perna de cimentos e os spreads de crédito: avanço na venda do controle, e se os spreads das debêntures da CSN / CSN Mineração se normalizam à medida que o empréstimo-ponte sênior garantido é liquidado.