Método: A cadeia causal em quatro elos

A pergunta que o mercado faz é singela — “Copa é boa para frigorífico?” — mas a resposta exige decompô-la. Para que o evento beneficie o acionista, quatro elos precisam se sustentar em sequência: o discurso (as companhias atribuem algo ao evento?), o consumo (a demanda de fato se move, e onde?), o resultado (o movimento atravessa até a demonstração financeira?) e o preço (o mercado paga por isso?).

Basta um elo romper para que o efeito não chegue à ação. Percorremos os quatro com dados primários: a leitura integral dos releases de 2022 das então quatro companhias (JBS, Marfrig, Minerva e BRF — hoje três, com a fusão Marfrig-BRF em MBRF) e a série diária de preços desde 2010, que cobre quatro Copas.

A edição de 2022 (Catar, 20/nov–18/dez) concentra a lupa analítica por ser o ambiente mais recente e limpo; 2018 (Rússia) é tratada com reservas — greve dos caminhoneiros e caso JBS contaminam a janela.

O discurso: O que as companhias atribuíram à Copa?

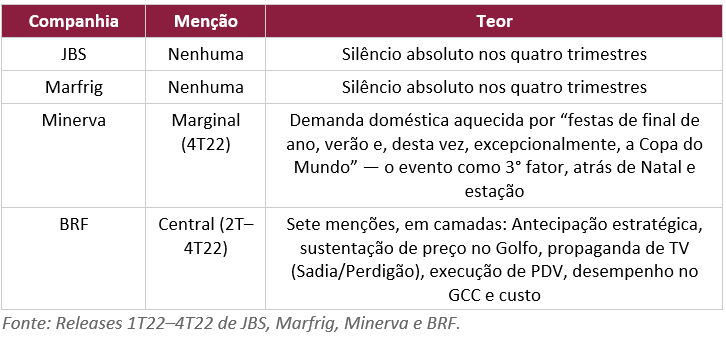

Se a externalidade fosse material, ela apareceria onde o incentivo de reportá-la é máximo: o release de resultados. A varredura literal dos documentos de 2022 devolve um placar eloquente.

A BRF merece a dissecação. No 2T22, a carta do CEO antecipa: a Copa, coincidindo com os Comemorativos, “deve impulsionar a força das nossas marcas no mercado brasileiro e no Halal”. No 3T22, o Golfo aparece como beneficiário prospectivo (“turismo e expansão da economia local com destaque para a Copa contribuirão para a manutenção da rentabilidade elevada”) e o Brasil como palco de mídia (Sadia e Perdigão em propaganda de televisão para o Mundial).

No 4T22, a colheita: Ativações em mais de 66% das lojas do autosserviço, share de encartes de 40% (+2,9p.p.), e, no GCC, volume (+11% t/t) — processados (+17,5%) — com participação de mercado em 39% (+0,8p.p. a/a), avanço “explicado pelo desempenho de vendas durante a Copa”. Mas o mesmo release registra o contrapeso: +R$194m t/t em despesas de venda, majoritariamente marketing e trade dos Comemorativos e do patrocínio da Copa.

O consumo: Onde a demanda de fato se moveu?

No varejo doméstico, o pico é inequívoco e efêmero: Cerveja (+30–50%), carne (+20%), frango inteiro (+60%), espetinho (+67%) nos dias de jogo da Seleção e véspera (ABRAS/APAS/ABIA) — giro de supermercado, com margem capturada pelo varejo e pela cervejaria, não demanda estrutural.

Na exportação agregada, o movimento foi contrário: Nov/22 registrou queda (-27% t/t) nos embarques à China (desova de estoque pré-Ano Novo Chinês); o avanço do mix doméstico de Minerva (30%→38% da receita bruta) e de Marfrig América do Sul no 4T22 deveu-se à China fraca e à sazonalidade — não ao Mundial. No país-sede, enfim, o consumo encontrou o único ativo listado com endereço no lugar certo: a BRF, líder em halal no Golfo.

O resultado: A externalidade atravessou até a demonstração?

Aqui reside o refinamento que os dados primários impõem à narrativa. No GCC, o caso de maior sucesso, o efeito foi rigorosamente de volume e mix: vendas (+11% t/t), processados (+17,5% t/t), itens de valor agregado (+2p.p. t/t).

O preço, contudo, caiu e o release atribuiu a queda do preço médio em USD à elevação dos estoques locais com a retomada das exportações de Polônia e Ucrânia e ao excesso de oferta global de frango — e a margem EBITDA do Halal DDP recuou(-7,6p.p. t/t). Em síntese: a Copa encheu o canal, mas não sustentou preço; e o que o volume adicionou, o marketing parcialmente consumiu.

No doméstico, três filtros estruturais explicaram por que o pico de varejo não alcançou a demonstração das listadas: (i) na bovina in natura, a oferta é pulverizada e os grandes são exportadores, logo, pouco do incremento chegou a BEEF3/JBSS32/MBRF3; (ii) o efeito é sell-in, antecede o consumo, dilui-se pelas semanas anteriores e, caindo no 4T, é eclipsado pela ceia de Natal e pelo 13º, ordens de grandeza maiores — a própria Minerva, na única menção, posiciona a Copa atrás de Natal e verão; e (iii) é período de promoção intensa, de modo que o volume incremental chega com margem comprimida.

O preço: Quatro Copas, nenhum prêmio

Panorama 2010–2022: O evento não paga

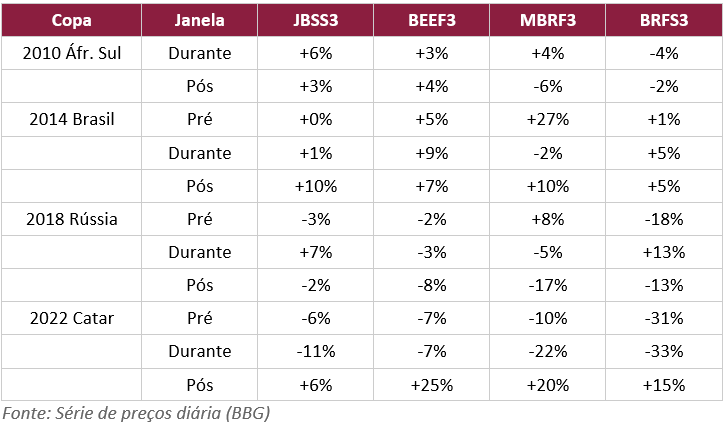

A série diária desde 2010 permite o teste que uma única edição não permite. Janelas: pré (30 dias), durante (evento) e pós (30 dias), retornos absolutos.

Duas regularidades e nenhuma delas é a que o senso comum procura. (i) não há padrão no durante, os sinais alternam por edição e por papel, com médias por ativo próximas de zero; (ii) a janela pós parece a melhor da sequência – BEEF3 (+7%), JBSS3 (+4%), MBRF3 (+2%), BRFS3 (+2%) — mas o sinal do período pós troca por edição, não por papel: 2014 todas positivas, 2018 todas negativas, 2022 todas positivas.

Quando os quatro nomes se movem em uníssono, o que se observa é beta de mercado, não efeito-evento. E os dois pós exuberantes têm explicação macro datada: 2014, rally eleitoral; 2022, alívio pós-eleição e reabertura da China. Copas terminam, no Brasil, perto de eventos macro de anos pares — a aparente sazonalidade é coincidência de calendário.

Lupa em 2022: O teste mais limpo, o resultado mais cruel

Na edição com a melhor leitura, a aritmética é desconcertante. Na janela em que o consumo bateu recorde, as quatro ações caíram, e mais que o mercado – Ibovespa (-4%) no período do evento vs. BRFS3 (-33%) e MBRF3 (-22%).

O controle externo encerra a discussão. A Tyson Foods, proteína americana sem qualquer exposição a Brasil ou Copa, marcou em 16/dez/22, em plena Copa, sua mínima desde Nov/10 à US$61/ação (-30% no ano), vitimada pela mesma compressão global de margens de proteína, pelo ciclo do gado e pela China.

E o arremate vem do cruzamento com os Elos 1–3: A BRF, única companhia com externalidade documentada no resultado, foi precisamente a pior ação da janela durante (-33%); no acumulado (-47%). Discurso e fundamento não comandaram o preço; macro e ciclo, sim.

2026: O que esperar, companhia por companhia

Eis o destino de toda a arqueologia acima, converter o histórico em expectativa. O cenário-base: Sede no NAFTA (11/jun–19/jul), ciclo do gado americano no aperto histórico (boi +18% a/a no 1T26), e três particularidades de calendário que o investidor deve ter em mente: (i) a janela atravessa o fechamento de trimestre (termina em 19/jul), repartindo o efeito entre 2T-3T26 e diluindo ainda mais sua visibilidade contábil; (ii) no Brasil, o evento cai no inverno — sem o reforço de Natal e verão que a própria Minerva evocou em 2022, o combo doméstico não se repete; (iii) nos EUA, a janela coincide com o ápice da grilling season (Memorial Day–4th of July), de modo que o incremental entra sobre demanda sazonal já máxima, contaminando qualquer atribuição.

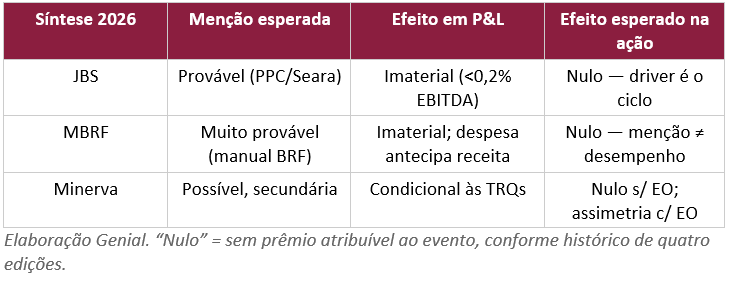

JBS (JBSS32) — A mais exposta ao vetor real; o ciclo como teto

Canais: 59% da receita no NAFTA. A Pilgrim’s Pride (21% do grupo; 70% da receita na sede, EUA + México) é o duto mais direto — foodservice/QSR e a cultura de wings, com o Super Bowl como precedente mensurável (US$1,5b de asas em fev/26; asa historicamente +10–20% até o evento, Urner Barry). USA Pork (10% do grupo) colhe a demanda de grelha. Seara (11% do grupo) tende a repetir no Brasil o manual BRF de 2022 — ativação, mídia, sell-in promocional. JBS Brasil/Austrália exportam trimmings para o hambúrguer americano.

Finanças esperadas: Receita marginalmente melhor em aves e pork; nosso back-of-envelope para a PPC (janela de 39 dias = 10,7% do ano × 70% de exposição × uplift de 1–5%) rende 0,1–0,7% Est. do EBITDA anual da PPC — diluído a 0,1–0,2% Est. na JBS consolidada. Beef North America (33% do grupo) segue refém do spread: Copa não cria gado. Esperamos menção qualitativa ao evento via PPC/Seara nos releases de 2T26/3T26 — e nenhum efeito discernível na linha de EBITDA.

Tradução em ação: O histórico de quatro Copas não autoriza prêmio predito. O driver do papel segue sendo o ciclo bovino americano e a alocação de capital pós-listagem NYSE; a Copa é, no máximo, ruído simpático de narrativa.

MBRF (MBRF3) — Herdeira do único playbook documentado; palco trocado

Canais: A MBRF carrega o espólio analítico mais rico: o braço BRF foi, em 2022, a única companhia com externalidade documentada — mas aquele êxito era função da geografia (sede no Golfo, liderança halal). Em 2026 o palco é o NAFTA, onde o braço BRF tem presença diminuta; a exposição da casa (45% NAFTA) é via National Beef, bovina commodity sob o mesmo teto de ciclo da JBS. No Brasil, esperamos a reedição do manual Sadia/Perdigão — patrocínio, PDV, encartes — agora sem o vento de cauda dos Comemorativos.

Finanças esperadas: É o nome com maior probabilidade de citar a Copa nos releases (a memória institucional da BRF garante o marketing), e o histórico de 2022 nos diz exatamente o que isso significa: volume/mix de processados com margem promocional, e despesa de vendas na contramão (a referência são os +R$194m t/t de 4T22). No GCC, sem sede local, resta o efeito-audiência — diferença de magnitude inteira. Efeito líquido em EBITDA: Deve ser imaterial, possivelmente negativo no curtíssimo prazo pela despesa antecipada.

Tradução em ação: 2022 é a advertência definitiva — a companhia com mais Copa no release foi a pior ação da janela. Menção não é desempenho; quem comprar MBRF3 “devido à Copa” deverá estar comprando “marketing alheio”.

Minerva (BEEF3) — A menor aderência direta; a maior assimetria condicional

Canais: 19% NAFTA, zero aves, “exportadora pura”. O canal doméstico que a própria companhia citou em 2022, não deve se repetir: sem Natal e sem verão, o inverno de 2026 não oferece o combo. Resta o canal externo e ele é genuíno: os EUA importaram 1,7 bilhões (lb) de carne bovina no 1T26 (+15% a/a), com o Brasil na liderança (394m, +8% a/a) mesmo pagando 26,4% fora de quota; a Copa é evento de hambúrguer, e hambúrguer americano, no ciclo atual, se faz com trimmings importado.

Finanças esperadas: Se os relatos de suspensão das TRQs (EO de 11/mai) se confirmarem, o degrau tarifário (26%) desaparece exatamente na janela do evento e, logo, volume e preço de exportação ao NAFTA devem melhorar por algumas semanas, visíveis nos embarques (SECEX) antes que em qualquer linha de resultado. Sem a EO, o efeito deve ser residual. Menção ao evento no release: possível, e — como em 2022 — secundária.

Tradução em ação: BEEF3 é menos sensível à Copa que à agenda tarifária; o evento apenas amplifica um canal que já existe. É o trade mais assimétrico do trio e o único cujo gatilho é verificável em tempo real (TRQs + embarques mensais), o que o torna monitorável, não antecipável.

Monitoráveis e riscos

Validação em tempo real (follow-up em jul/26): Cutout de asa/dark meat (Urner Barry) contra o padrão Super Bowl; scanner data EUA (Circana) de frango e ground beef; embarques mensais SECEX Brasil → EUA; preço do trimmings 90CL; e a agenda das TRQs.

Riscos à tese — que é de ausência de efeito material: (i) narrativa movendo preço sem fundamento na janela do evento, em ambas as direções; (ii) gripe aviária (HPAI) nos EUA durante o Mundial — choque de oferta somado a demanda de pico é o único cenário em que aves devem produzir efeito visível de trimestre; (iii) atribuição contaminada pela grilling season; (iv) reversão tarifária — a agenda EUA–Brasil mudou 3x em 12M.