Conclusão

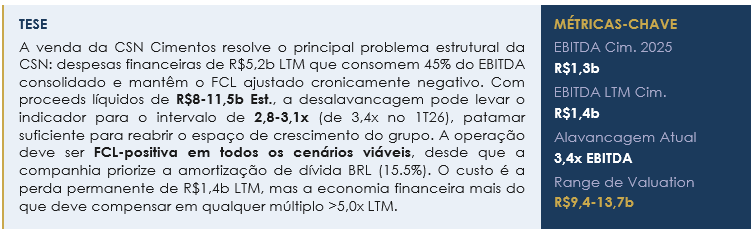

A venda da CSN Cimentos deve ser a operação certa. O segmento entrega EBITDA real, mas o grupo não captura esse caixa por conta do custo de carregamento da dívida. Em qualquer múltiplo acima de 5x LTM com amortização de dívida BRL, o FCL ajustado do grupo deve melhorar em regime permanente.

Além disso, acredito que o verdadeiro prêmio deve estar além do FCL: com alavancagem caindo para o intervalo de 2,8-3,2x Est. (de 3,4x), a CSN deverá desbloquear capital para acelerar a expansão do segmento der mineração (P15), onde as perspectivas de retorno são superiores. O processo está avançado. O risco não é mais se a venda vai acontecer, é a que preço e com que dívida o caixa entra.

Dessa forma, acredito que em decorrência de qualquer “faísca” para com a alienação da divisão de cimentos, alterarei minha recomendação para Compra orientada a catalisador específico, e não em virtude de alteração de tese estrutural. O racional de compra é a assimetria de risco/retorno criada pela venda da CSN Cimentos, uma vez que o mercado precifica o papel como se o processo não existisse, e o catalisador tem data definida (propostas vinculantes em 7/Ago).

Pontuo aqui, também, que a saída da J&F e Suzano do processo não deve ser compreendido como de grande relevância dado que, principalmente a Suzano, nunca esteve entre os potenciais compradores a ser considerado em nosso cenário base.

1. A divisão: O que está à venda?

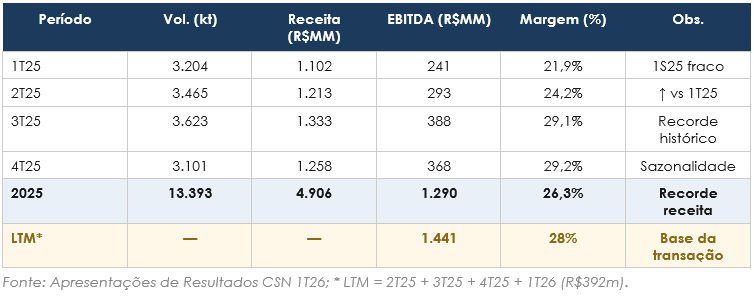

A CSN Cimentos é o maior ativo não-core do grupo. Com R$4,9b de receita líquida e R$1,3b de EBITDA em 2025 — ambos recordes históricos —, a divisão representa 11% do EBITDA consolidado e opera com capacidade instalada (15Mt/ano) em 13 plantas concentradas no Nordeste, Sudeste e Sul do Brasil. A margem EBITDA fechou 2025 em 26,3%, com forte recuperação no 2S25 após um 1S25 pressionado por custos de matéria-prima e ambiente competitivo hostil.

O EBITDA LTM, base mais adequada para a transação, soma R$1,4b (2T25-1T26), com 1T26 entregando R$392m — o maior EBITDA trimestral da história da divisão (+62,7% a.a.), e margem de 31,2%. Isso valida a trajetória de melhora de rentabilidade e justifica uma base forward mais alta na precificação.

2. O processo: Compradores e cronograma

A CSN avançou para a 2° fase do processo competitivo em Abr/26. As fontes indicam que Votorantim Cimentos, Polimix e pelo menos dois conglomerados chineses (Anhui Conch e Huaxin) mantêm interesse ativo. A J&F e Suzano teriam saído do processo – o prazo para propostas vinculantes é 7/Ago. O fechamento depende de aprovação do CADE e pode ocorrer até o final de 2026. A operação é parte do plano estratégico da CSN de levantar +R$15-18b em desinvestimentos para reposicionar o balanço.

A estrutura mais provável envolve a venda do controle da CSN Cimentos S.A. (que já tem estrutura societária separada), não a venda dos ativos diretamente. Isso tende a reduzir a carga tributária na saída e simplifica o processo de aprovação regulatória — embora a concentração de mercado no Nordeste, onde a CSN detém forte participação, torne o escrutínio do CADE relevante.

3. Cenários de valuation

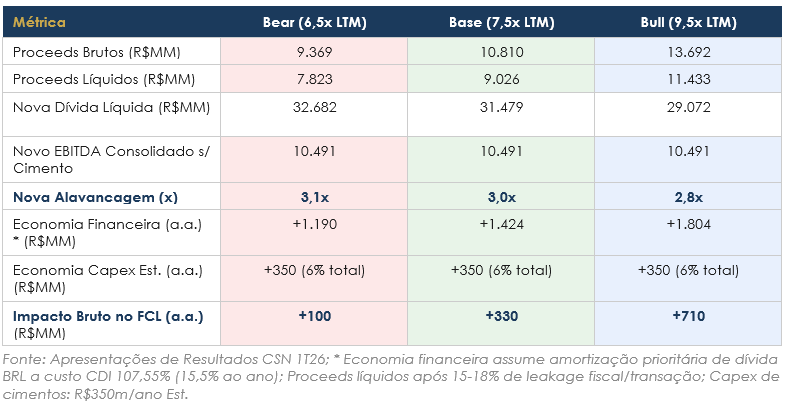

Usamos o EBITDA LTM (R$1,4b) como base de precificação — menos conservador que o 2025 em função da aceleração recente do 1T26. O múltiplo forward de referência do mercado aponta para 6,7x no cenário piso(10b/1,5b EBITDA 26E). A transação da Cemex Panama em Ago/25 ocorreu a 12x EBITDA, mas em contexto muito diferente (mercado menor, comprador estratégico). Para o Brasil, acredito que o range razoável é 6,5-9,5x LTM dado o porte da operação, liquidez do mercado e perfil dos compradores.

4. O que muda no FCL ajustado

O FCL Ajustado da CSN ficou negativo em todos os trimestres de 2025. No 4T25, o EBITDA de R$3,3b foi destruído pelo resultado financeiro de –R$1,4b (R$5,1b no ano, 44% do EBITDA), isso sem antes contabilizar o Capex de R$5,9b no ano. A divisão de cimentos contribuiu com R$1,3b de EBITDA em 2025, mas gerou uma carga financeira proporcionalmente menor do que o endividamento que financia.

O break-even financeiro da venda ocorrerá se a economia de juros superar o EBITDA perdido líquido de Capex. Com custo da dívida BRL (15,5% a.a.), isso retira mínima de R$8b de dívida cara, o que acontece em qualquer cenário acima de 5,0x LTM. Em cenários abaixo disso (improvável), ou com amortização de USD bonds (6,4% a.a.), menos provável dado o custo diferencial, o FCL pode piorar.

O ponto central, dessa forma, é sobre substituir EBITDA LTM de cimento (R$1,4b)poreconomia financeira anual (R$1,2-1,8b), um swap que geraria FCL real e, ainda, reduziria o risco de crédito. No cenário base considerado, o FCL ajustado deve melhorar em +R$330m/ano Est. em regime permanente, mesmo sem considerar qualquer alteração da taxa de juros paga pela companhia.

5. Alavancagem: O verdadeiro catalisador

A CSN encerrou 2025 com 3,5x EBITDA — acima da meta comunicada e do patamar que o mercado considera confortável para o perfil de ativos do grupo. O plano de R$15-18b em desinvestimentos tem a CSN Cimentos como âncora, com potencial de representar R$8-12b dos proceeds líquidos totais.

No cenário base (7,5x LTM, R$9,0b líquidos), a alavancagem deve cair para 3,1x, muito próximo do piso (3,0x). No cenário bull (9,5x, R$11,4b líquidos), o grupo alcançaria 2,8x, abrindo espaço para retomada de crescimento por exemplo, em aço e mineração, segmento onde a CSN já entregou recordes operacionais consecutivos em 2025 (EBITDA de R$6,3b e margem de 41%).

A queda na alavancagem também deve ter efeito sobre o custo da dívida (como dito anteriormente): a dívida BRL da CSN está indexada a CDI, e o rebaixamento de um nível de rating (ou a ameaça disso — a Moody’s já sinalizou preocupação) pode elevar o spread. Um balanço mais limpo, de fato, derrubaria esse risco.

6. Riscos e considerações

CADE: A CSN Cimentos tem posição dominante em algumas regiões, especialmente no Nordeste. O processo pode exigir remédios (desinvestimento de plantas específicas), reduzindo o valor efetivo da transação;

Tipo de dívida amortizada: Se a CSN usar os proceeds para amortizar USD bonds (custo de 6,4%) em vez de debentures BRL (custo de 15,5%), a economia financeira despenca. A eficácia da operação depende da priorização correta;

Timing de fechamento: Aprovação do CADE pode se estender para 2027. No intervalo, a CSN acumula mais despesa financeira sem os proceeds. Qualquer atraso piora o FCL do grupo;

Cenário macro de juros: Se a Selic cair, o custo da dívida BRL diminui — e a atratividade relativa da venda (economia financeira vs. EBITDA perdido) se reduz. Ao contrário, Selic mais alta acelera o racional;

Valuation de exit: A CSN reportou o 1T26 com o maior EBITDA trimestral de cimentos da história. Vender agora, mesmo com a divisão em máxima operacional, pode não capturar o valor pleno do ativo, considerando múltiplos comprimidos. Pelo contrário, esperar prolonga o desconforto financeiro do grupo.