Resumo

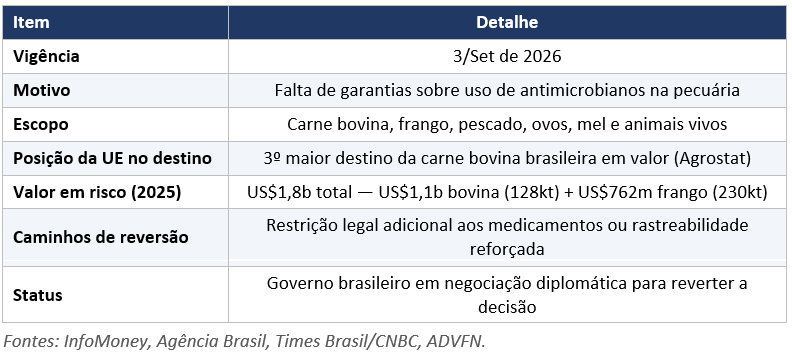

O fato: A UE retirou o Brasil da lista de países habilitados a exportar produtos de origem animal, alegando falta de garantias sobre o uso de antimicrobianos na pecuária. A medida entra em vigor em 3/Set e atinge carne bovina, frango, pescado, ovos, mel e animais vivos. Segundo o Agrostat, o bloco é o 3º maior destino da carne bovina nacional em valor; o mercado em risco movimentou US$1,8b em 2025 (US$1,1b em bovina e US$762m em frango).

Nossa leitura: O impacto agregado é administrável entre os nomes. Os US$1,8b representam fração pequena da receita do setor (a JBS sozinha fatura US$88b LTM), e há janela até Set para realocação e negociação diplomática. O ponto sensível é de mix e margem, não de volume: a UE é destino premium (cota Hilton em bovina; reabertura recente para frango), de modo que a perda de rentabilidade por tonelada supera a perda de tonelada. O que realmente conta é a parcela de origem Brasil, já que o veto vale só para o Brasil. Tudo que sai de Argentina, Uruguai e Paraguai segue habilitado e absorve parte do volume realocado.

Direcional por nome

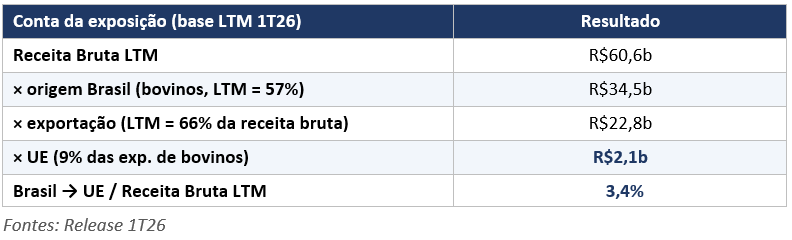

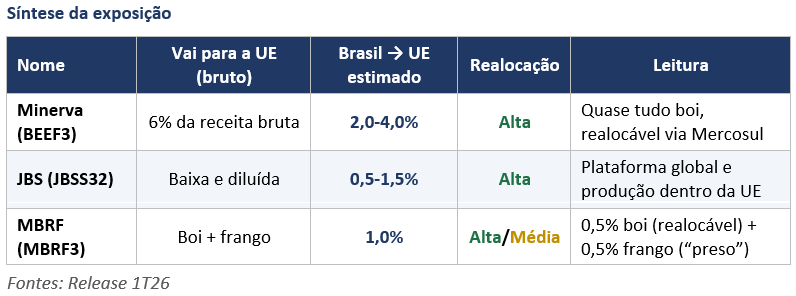

Minerva (BEEF3) — Defensiva. Pure-play de bovinos, mas com plantas em Argentina, Paraguai e Uruguai (países habilitados). A exposição diretamente vetada, de origem Brasil para a UE, fica em 3,4% da receita bruta LTM (R$2,0b), e a maior parte é realocável para as plantas fora do Brasil;

JBS (JBSS32) — Mais ruído do que tese. Plataforma global e produção dentro da UE (Moy Park, Vivera) diluem a dependência de origem Brasil. O fluxo Brasil para a UE vale 1% da receita consolidada, disperso e parcialmente atendido por produção local;

MBRF (MBRF3) — Risco dividido entre boi e frango. Beef América do Norte é origem EUA, imune. A exposição Brasil para a UE soma 1% da receita consolidada: 0,5% vem do boi (realocável via Mercosul) e 0,5% do frango da BRF, que fica “preso” no Brasil por falta de planta de aves habilitada fora do país.

O veto: O que mudou?

A Comissão Europeia revisou as regras ligadas ao uso de antimicrobianos na criação animal e retirou o Brasil da lista de exportadores habilitados. O bloco proíbe antimicrobianos relevantes para a medicina humana, para conter a resistência antimicrobiana. Sem adequação até a data limite, produtos brasileiros de origem animal perdem acesso ao mercado europeu a partir de 3/Set de 2026.

O timing pesa no campo político. A decisão veio poucos dias após a entrada em vigor do acordo Mercosul-UE e pegou as autoridades brasileiras de surpresa. O governo abriu tratativa diplomática para reverter a medida. Há dois caminhos técnicos para reabilitar o país: ampliar a restrição legal aos medicamentos remanescentes, ou implantar rastreabilidade que comprove a ausência dessas substâncias nos lotes exportados.

Dimensionando o impacto

Em termos absolutos, os US$1,8b em risco são pequenos frente à escala do setor. O ponto relevante está na composição do dano. A UE é um destino de preço elevado: na carne bovina, a cota Hilton remunera cortes nobres acima da média de exportação; no frango, a Europa reabriu recentemente para embarques brasileiros, o vetor que impulsionou o resultado externo da divisão BRF no 1T26. Perder esses volumes pressiona o mix e a margem mais do que a receita bruta sugere.

O amortecedor é a realocação de origem. Lotes destinados à Europa que sairiam de plantas brasileiras já estão sendo redirecionados para unidades dos mesmos grupos na Argentina e no Uruguai, que permaneceram na lista de países habilitados. Isso transforma uma proibição de país numa questão de logística e capacidade fabril fora do Brasil. Favorece quem tem footprint multi-país e penaliza volumes cativos de origem brasileira, caso do frango. A janela até Set/26 e a negociação em curso reduzem a probabilidade do cenário pleno de perda.

Riscos operacionais apontados pelo mercado: Pressão sobre preços de exportação, custos extras com auditorias e adequação sanitária, compressão de margem e impacto reputacional;

Mitigantes: Janela de ~3M até a vigência, capacidade instalada no Mercosul fora do Brasil, demanda global por proteína aquecida (Ásia, Oriente Médio, EUA) e tratativa diplomática em andamento.

Leitura por nome

O veto vale só para o Brasil, então a exposição que interessa não é quanto a empresa manda para a UE, e sim quanto ela manda de origem brasileira para a UE. Como nenhuma das três abre a matriz origem por destino, estimamos a parcela por uma conta simples:

Exposição Brasil → UE = Receita × (% origem Brasil) × (% exportação) × (% destino UE)

Minerva (BEEF3): Defensiva

Apesar de ser o nome mais puro em bovinos, a Minerva é estruturalmente a mais protegida contra um veto de país. A plataforma cobre Brasil, Argentina, Paraguai, Uruguai e Colômbia, e a companhia lidera o market share de exportação na América do Sul. O contraponto é que a UE é destino premium e a Minerva não tem outra proteína para compensar.

A parcela diretamente vetada fica em 3,4% da receita bruta LTM. Os demais 2-3% que a Minerva manda para a UE saem de Argentina, Uruguai e Paraguai, fora do escopo do veto, e ainda servem de destino para o volume brasileiro realocado. Sensibilidade: Se ajustarmos pela sub-indexação do Brasil à UE, a exposição cai para 2%. Trabalhamos com a faixa 2-4%.

JBS (JBSS32): Ruído, não tese

A diversificação é a defesa. O Brasil representa 26% da receita por consumo, mas apenas 12% por produção; metade do faturamento vem dos EUA e a companhia produz dentro da própria UE (Moy Park no Reino Unido, Vivera em proteína vegetal). O fluxo vetado se restringe ao boi da JBS Brasil e ao frango e processados da Seara enviados ao continente europeu, e o grosso da exportação brasileira da JBS vai para Ásia e Oriente Médio.

Estimamos 1% da receita consolidada (faixa 0,5-1,5%), com forte capacidade de realocação via Austrália, EUA e produção europeia local. O release não traz a divisão por destino que fecharia a conta com precisão, então tratamos o número como ordem de grandeza.

MBRF (MBRF3): Risco dividido entre boi e frango

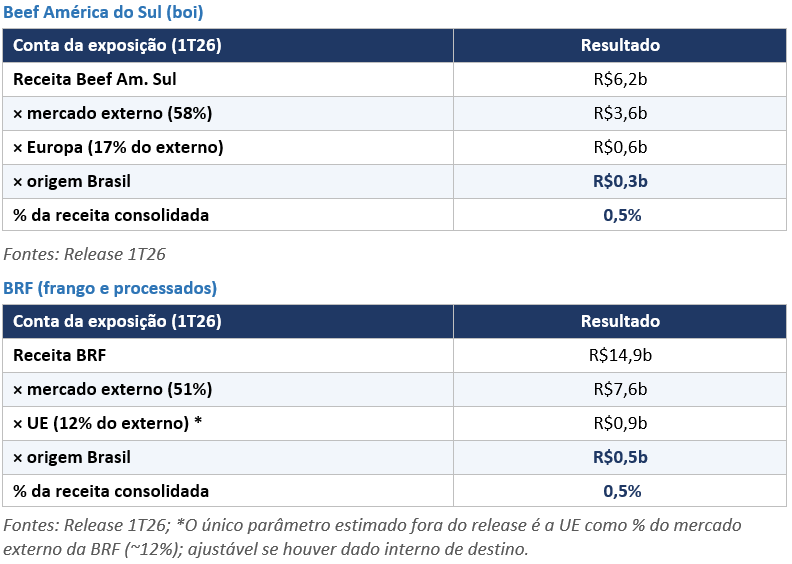

O conglomerado combina perfis opostos. Beef América do Norte é origem EUA e fica imune. Beef América do Sul e a BRF carregam a exposição, e os dois importam. A receita líquida do 1T26 somou R$39,5b: Beef Am. Norte R$18,4b (imune), Beef Am. Sul R$6,2b e BRF R$14,9b. Rodamos a conta por segmento.

Somando, a exposição Brasil para a UE da MBRF fica em 1% da receita consolidada: 0,5% de boi e 0,5% de frango. A diferença está na capacidade de realocação. O boi do beef Am. Sul migra para Uruguai e Argentina, onde o grupo tem planta.

O frango deve ficar mais “preso” ao Brasil: A BRF concentra o abate de aves no Brasil e não tem unidade equivalente habilitada no Mercosul para transferir o pedido europeu. Some-se o fato de que a reabertura da UE e da China para frango foi um dos motores do resultado externo da BRF no 1T26, ganho que o veto “reverte em parte”, mas desprezível para o consolidado da companhia.

Vale ressaltar também, que o Reino Unido (que não faz parte da UE) faz e continuará fazendo parte do portfólio da divisão (consomem o mesmo tipo de produto e tem o mesmo prêmio de preço).

O que monitorar?

Negociação diplomática: Qualquer sinal de reabilitação ou adiamento da data de 3/Set é o catalisador positivo mais relevante;

Realocação e capacidade: Ritmo de redirecionamento de embarques para Argentina e Uruguai e eventual gargalo de capacidade fora do Brasil, sobretudo em aves;

Preço e mix: Prêmios da cota Hilton e spreads de exportação; realocação de volume para Ásia, Oriente Médio e EUA, onde a demanda por proteína segue aquecida;

Rastreabilidade e EUDR: Avanço da agenda de rastreabilidade exigida pela UE, que se sobrepõe ao tema de desmatamento e pode virar custo recorrente do setor.

Cenários

Base (mais provável): Acordo parcial ou adiamento; a realocação absorve a maior parte do volume bovino; impacto líquido modesto no EBITDA do setor, concentrado em mix e margem do 2S26E. Minerva e JBS pouco afetadas; MBRF com atenção no frango;

Adverso: Veto pleno mantido sem reabilitação; perda de até ~US$1,8b de receita setorial, pressão de margem pela realocação para destinos de menor preço e custos de adequação. O frango da BRF deve ser o vetor mais penalizado;

Favorável: Reversão antes de Set/26 via rastreabilidade ou restrição legal; o tema sai do radar e a discussão volta aos fundamentos (ciclo do gado nos EUA, demanda asiática, desalavancagem).