Análise Inicial Multiplan [MULT3]

Recomendação: COMPRA

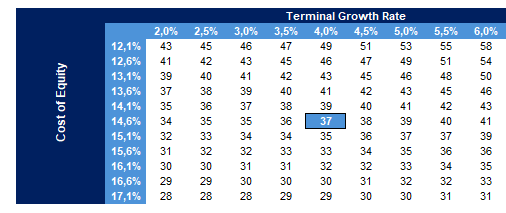

Preço alvo: R$ 37,00

Resumo da Recomendação

Iniciamos cobertura de Multiplan com recomendação de Compra e preço-alvo de R$ 37.00, com base em uma análise de FCFE. Nossa tese é que a Multiplan negocia a um valuation que ainda não reflete plenamente a qualidade e o retorno de seus projetos de expansão, sustentados por um portfólio de ativos dominantes, histórico consistente de expansões e revitalizações com retornos reais atrativos e crescente monetização de projetos multiuso. Em nossa visão, esses atributos também se traduzem em elevada eficiência operacional, refletida em uma margem de NOI de 92,6% nos últimos 3 anos. Um cenário de corte de juros seria especialmente favorável para uma companhia com pipeline relevante e histórico consistente de expansões e revitalizações.

Esses vetores sustentam nossa projeção de crescimento médio do NOI de 5,2% ao ano nos próximos cinco anos e estrutura de capital conservadora, com dívida líquida/EBITDA estimada abaixo de 2,6x ao longo do horizonte projetado. Em um cenário de juros mais baixos, essa posição financeira cria opcionalidade para acelerar projetos de expansão além de 2026, que vemos como um movimento positivo devido o histórico de expansões.

Adicionalmente, o fortalecimento do mix voltado para experiências e a expansão de projetos multiuso tendem a elevar o fluxo qualificado nos ativos e a destravar retorno adicional por meio da venda de participações. Nossa análise aponta para um cap rate implícito de 11,8% com o NOI de ano 2026E, patamar que, em nossa visão, ainda não reflete plenamente a qualidade dos ativos nem o retorno dos projetos de expansão e multiuso, configurando uma assimetria favorável para o investidor. Adicionalmente, o valor implícito permanece abaixo do cap rate observado em transações recentes de ativos comparáveis, como o BH Shopping, com uma porcentagem vendida em 2026 a um cap rate estimado de 7,5%. Apesar de o ativo representar um dos shoppings de maior qualidade do país e ser um outlier natural de qualquer portfolio, a transação serve como uma referência relevante para evidenciar a atual dissonância entre o valor intrínseco dos ativos e a precificação de mercado da companhia.

- Portfólio dominante: shoppings dominantes em suas regiões sustentam crescimento real de aluguel acima da inflação e elevada resiliência operacional, suportando nossa perspectiva de aumento real de aluguel de em média 0,8% ao ano nos próximos 5 anos.

- Expansões e revitalizações que geram valor: projetos recentes com objetivos de TIR real desalavancada alvo de ~12,0% reforçam a disciplina de alocação de capital e justificam nossas projeções de crescimento médio de receita de 5,0% nos próximos 5 anos.

- Eficiência operacional: taxa de ocupação estruturalmente elevada de 96,3% reflete a qualidade do mix de lojistas, demanda por locação em ativos de alta qualidade e contribuem para previsibilidade de caixa e menor risco operacional.

- Pipeline relevante de crescimento com flexibilidade financeira: para 2026, a Multiplan prevê a conclusão de mais dois projetos ao longo de 2026, após já ter entregado duas expansões no ano. Em um cenário macroeconômico favorável, o pipeline relevante e o histórico consistente de expansões e revitalizações da companhia tendem a impulsionar o fluxo qualificado nos ativos e a gerar valor adicional devido expansões rentáveis.

- Projetos multiuso como driver estrutural de valor: destaque para o Golden Lake em Porto Alegre ao redor do BarraShoppingSul, com VGV estimado em R$ 4,9 bilhões, elevada aderência comercial e margens operacionais projetadas de ~28,0%, ampliando o fluxo qualificado e a produtividade dos shoppings dominantes.

- Gestão ativa de dados e eventos: o uso intensivo de analytics, combinado à programação de eventos e ao aplicativo da companhia (com mais de 10 milhões de downloads), fortalece o tráfego nos ativos, melhora o alinhamento do mix de lojistas com a demanda por experiências e conveniência e sustenta melhor performance operacional dos inquilinos. Esse movimento favorece maior participação do aluguel variável e reforça o crescimento orgânico da receita.

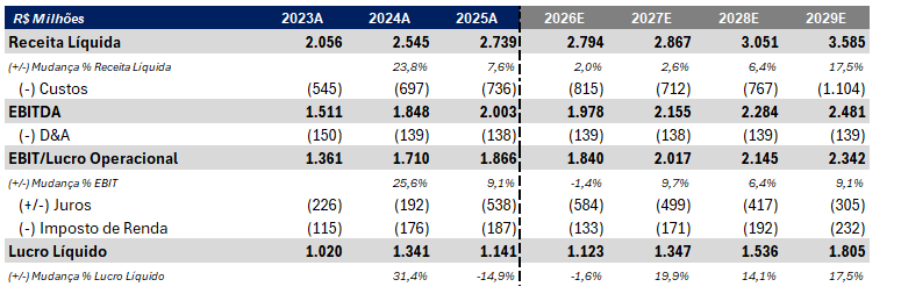

Projeção das demonstrações de resultado: Melhora operacional

Fonte: Multiplan, Genial

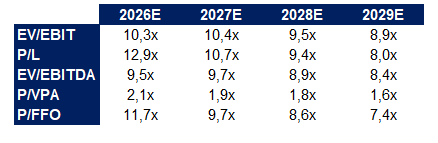

Projeção de múltiplos: múltiplos futuros seguem apontando desconto relevante

Fonte: Genial

Overview: DNA de Desenvolvedor

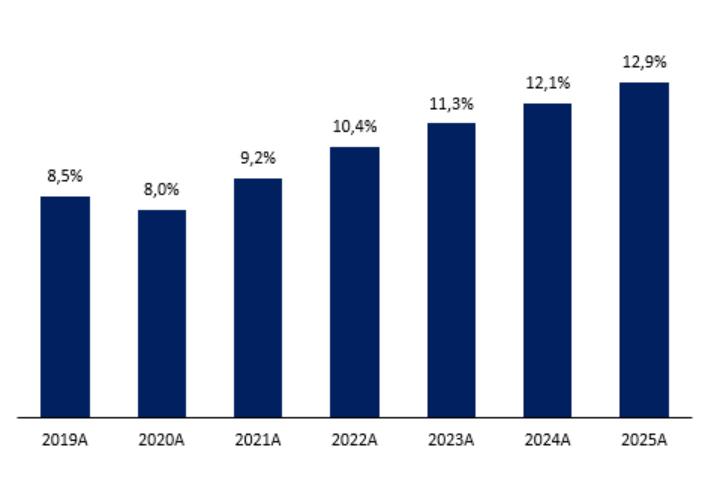

Fundada em 1975 por José Isaac Peres, a Multiplan possui um portfólio de shoppings localizado nas principais regiões do país e se diferencia estruturalmente por seu DNA de desenvolvedora, tendo construído 18 dos 20 shoppings atualmente em operação. A empresa conta com uma Área Bruta Locável (ABL) total de 953,7 mil m², e presença em 6 estados e no Distrito Federal, representando 12,9% das vendas do Brasil.

A companhia também mantém forte foco em expansões e revitalizações, com 19 shoppings revitalizados entre 2023 e 2025, reforçando a atratividade e a longevidade econômica dos ativos.

O uso intensivo de dados e analytics, incluindo seu app, orienta decisões sobre o mix de lojas e informa lojistas, resultando em 10.712 m² de trocas de lojas no 1T26 e em um portfólio com 61,3% do mix voltado para experiências e conveniência, em linha com a transformação estrutural do setor, no qual os shoppings assumem papel que vai além do consumo tradicional. Complementarmente, a realização de eventos é um elemento-chave da estratégia comercial, com cerca de 1.300 eventos realizados em 2025, contribuindo para aumento de tráfego, engajamento e vendas. Esses fatores têm contribuído para um crescimento médio de 7,1% no aluguel das mesmas lojas (SSR) ao longo dos últimos 12 trimestres.

Outro pilar relevante da estratégia é o desenvolvimento de ambientes multiuso como linha extra de receita, que qualificam os entornos dos shoppings e ampliam o fluxo de pessoas de maior poder aquisitivo. O principal destaque é o Golden Lake, um bairro privado desenvolvido no entorno do BarraShoppingSul, em Porto Alegre, que exemplifica a capacidade da Multiplan de monetizar seus ativos fundiários de forma disciplinada e com forte sinergia operacional.

Management – MULT3

– Diretor Presidente: Eduardo Kaminitz Peres é Diretor Presidente e membro do Conselho de Administração da Multiplan. Formado em Administração (Universidade Cândido Mendes), está na companhia desde 1988.

– Diretor Vice-Presidente Financeiro e de Relações com Investidores: O Sr. d’Almeida é Diretor Vice-Presidente e de Relações com Investidores, com mais de 30 anos de experiência no mercado financeiro, incluindo atuação internacional (Santander Investment Securities, Nova York) e passagem pela BullTick Brasil.

– Presidente do Conselho: José Isaac Peres é Presidente do Conselho de Administração da Multiplan. Economista, fundou a companhia em 1974 e liderou-a por quase 50 anos como Diretor Presidente, com participação em mais de 350 empreendimentos imobiliários.

– Diretor Vice-Presidente de Desenvolvimento: O Sr. Barnes é Diretor da Multiplan. Engenheiro civil (PUC-Rio), ingressou na companhia em 1990 e atualmente é responsável pela área imobiliária e pelo desenvolvimento de novos negócios.

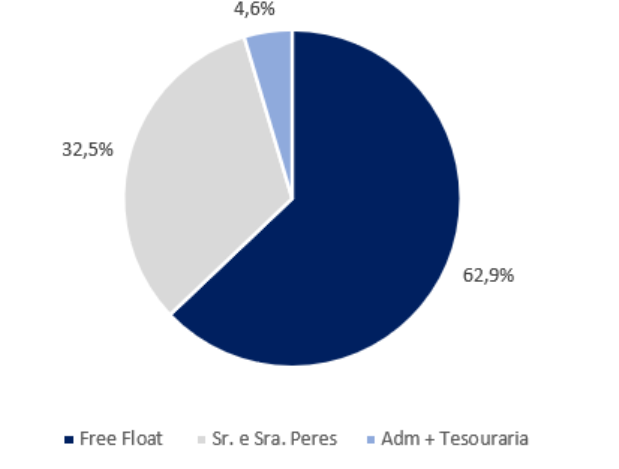

Composição acionária MULT3

Fonte: Multiplan, Genial

Qualidade Justifica Expansão e Revitalizações

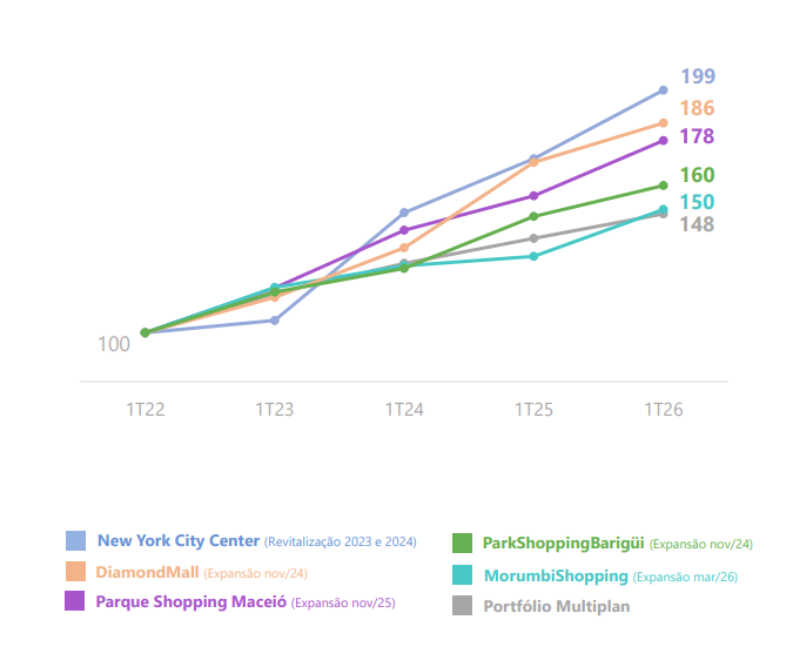

A Multiplan apresenta um histórico consistente de criação de valor via expansões e revitalizações, sustentado pela elevada qualidade de seus ativos e pela disciplina na alocação de capital. Nos últimos dois anos, as revitalizações entregues pela companhia, incluindo New York City Center, BarraShopping, ParkShoppingBarigüi, DiamondMall e Pátio Savassi, apresentaram yield real médio de 9,6% na comparação entre 2025 e 2024. Consideramos esse patamar elevado, reforçando a capacidade da companhia de gerar valor incremental por meio de renovações e melhorias no mix de lojas, que geram maior fluxo qualificado de consumidores e aumento da participação do aluguel variável na receita. Para novos projetos, a administração adota como critério mínimo uma TIR real desalavancada de aproximadamente 12,0%, reforçando um framework de investimento orientado à preservação de retornos acima do custo de capital.

O case mais recente de sucesso foi a expansão do MorumbiShopping, concluída em 18 de março, que contribuiu para uma aceleração de 25,7% nas vendas no mês de inauguração em comparação a mar/25. Além disso, a Multiplan já possui um histórico positivo de execução em projetos de revitalização e expansão, como no caso do New York City Center, que passou por melhorias ao longo de 2023 e 2024. O ativo liderou o crescimento de vendas em 5 dos últimos 15 trimestres, com as vendas dobrando de 1T22 para o 1T26. Esses casos reforçam a estratégia da companhia de investir na revitalização e expansão de ativos premium, iniciativas que têm apresentado elevado potencial de geração de valor para o portfólio. Em maio, a companhia concluiu uma expansão incremental no BH Shopping, adicionando cerca de 2 mil m² de ABL. Para o restante do ano, a Multiplan ainda prevê a entrega de um projeto built-to-suit de aproximadamente 2 mil m², com potencial de expansão adicional de mais 2 mil m². Já no ParkShopping, a companhia entregou uma expansão mais relevante, com acréscimo de 8.615 m² de ABL e mais de 60 novas lojas.

Esse histórico de execução e disciplina sustenta nossa visão de média de 92,0% ao ano do NOI nos próximos cinco anos. Adicionalmente, a Multiplan conta com um pipeline relevante de expansões e revitalizações com execução prevista além de 2026, conferindo visibilidade de crescimento de médio e longo prazo.

Apesar de mais distante que os investidores no início do ano precificavam, um possível ciclo de redução de juros tende a funcionar como um vento de cauda importante para a aceleração desses projetos, ao reduzir o custo de capital e ampliar a atratividade econômica das expansões. Esse movimento é reforçado pela posição financeira confortável da companhia, com dívida líquida/EBITDA de 2,13x em mar/26, significativamente abaixo do limite contratual de 4,0x, o que confere flexibilidade para antecipar investimentos e capturar oportunidades com retorno ajustado ao risco atrativo.

Vendas em shoppings revitalizados/expandidos (Base 100): Revitalizações e expansões de ativos de qualidade têm maiores vendas

Fonte: Multiplan

% de vendas totais no Brasil: Relevância cada vez maior

Fonte: Multiplan, Genial

Projetos Multiuso e Sinergias Operacionais

As atividades multiuso desempenham papel central na estratégia da Multiplan, gerando sinergias tanto na valorização imobiliária dos empreendimentos quanto, principalmente, no aumento do fluxo qualificado de pessoas no entorno dos shoppings. Ao integrar usos residenciais, comerciais e de serviços às áreas adjacentes, a companhia amplia a recorrência de visitas, melhora a produtividade dos ativos principais e captura valor adicional do terreno, muitas vezes com uso eficiente de capital próprio.

O principal destaque é o Golden Lake, em Porto Alegre, desenvolvido no entorno do BarraShoppingSul. O projeto possui VGV estimado em R$ 4,9 bilhões e representa um exemplo claro da capacidade da Multiplan de monetizar seus ativos de forma disciplinada. Nossas projeções indicam que o segmento multiuso pode apresentar margem média de Lucro Operacional de aproximadamente 28,0% nos próximos cinco anos, à medida que haja maior clareza sobre o cronograma de desenvolvimento e reconhecimento dos resultados com ~R$ 524,6 milhões já reconhecidos.

A elevada aderência comercial dos projetos já lançados dentro do Golden Lake, com média de vendas de 75,9% do que foi lançado (Lake Victoria e Lake Eyre), reforça o sucesso da iniciativa e a execução do time comercial. Em nossa visão, o desempenho inicial do projeto reduz riscos de execução, sustenta a atratividade econômica do desenvolvimento e consolida o multiuso como um vetor relevante de receita e qualificação ao redor do BarraShoppingSul.

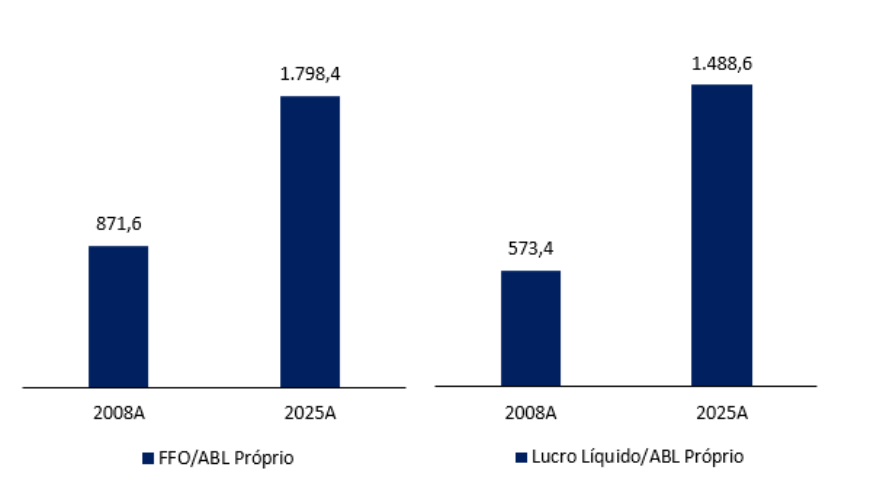

Melhores resultados operacionais devido a melhora de custos e aumento real de alugueis (em R$)

Fonte: Multiplan, Genial

Pontos Positivos e Oportunidades

- Baixa alavancagem, permitindo flexibilidade financeira para capturar oportunidades de aquisições, expansões e projetos de crescimento ao longo do ciclo.

- Rebalanceamento do portfólio em favor de ativos dominantes, posicionando a companhia para capturar maior poder de precificação e ganhos operacionais ao longo do tempo.

- Escala nacional relevante, que facilita a negociação com lojistas de larga escala no país, mitigando riscos regionais e melhorando termos comerciais.

- Aproveitamento estratégico dos entornos dos shoppings para o desenvolvimento de ativos multiuso, não apenas como fonte direta de receita, mas principalmente como vetor de adensamento e qualificação do entorno dos ativos, contribuindo indiretamente para crescimento do NOI via aumento de tráfego, recorrência e poder.

- Tráfego e engajamento impulsionados por eventos.

Riscos

- Execução abaixo do esperado em expansões e revitalizações, podendo resultar em retornos inferiores ao TIR alvo (~12%) e menor geração de valor incremental.

- Pressão sobre ocupação e spreads de aluguel, especialmente em um cenário mais desafiador, podendo reduzir a capacidade de reajuste acima da inflação.

- Menor monetização ou atrasos em projetos multiuso, limitando a captura de valor de ativos fundiários e o potencial de crescimento adicional de receita.

- Juros elevados por mais tempo, aumentando o custo de capital e reduzindo a atratividade econômica de novos projetos e expansões.

Valuation

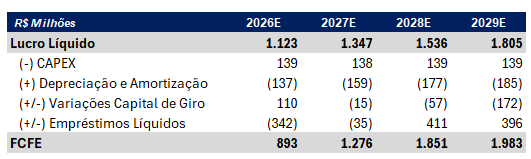

Projeções de lucro devem impulsionar o FCFE da empresa

Fonte: Genial, Multiplan

Análise sensitiva

Fonte: Genial

Setor Shoppings

Como as Empresas de Shopping Reconhecem Receita?

O aluguel de lojas é o principal pilar do modelo de negócios dos shopping centers. As receitas seguem uma estrutura híbrida, combinando componentes fixos e variáveis, em que os lojistas pagam o maior valor entre um aluguel mínimo (geralmente previsível e indexado à inflação) ou um aluguel variável atrelado às vendas.

Esse modelo alinha os interesses entre administradoras de shoppings e lojistas, ao vincular diretamente a geração de receita ao fluxo de pessoas, às vendas por metro quadrado, à taxa de ocupação e à qualidade do mix de lojas. Além do aluguel, fontes adicionais como luvas (CDU), taxas de serviço e operações de estacionamento ampliam a monetização da infraestrutura e do ecossistema comercial do ativo.

Do ponto de vista de investimento, o modelo híbrido traz uma proteção natural ao longo dos ciclos econômicos. Enquanto o aluguel mínimo garante previsibilidade e proteção em cenários mais fracos, o aluguel variável aumenta a sensibilidade dos resultados em momentos de consumo aquecido, permitindo crescimento do NOI sem aumento proporcional de custos fixos. Em ativos de alta qualidade e com fluxo estável ou crescente, essa dinâmica tende a reduzir o risco de queda nos resultados e sustentar níveis mais elevados de valuation no longo prazo.

Além da receita recorrente, o setor também incorpora atividades de desenvolvimento imobiliário no entorno dos shoppings (multiuso). Esses projetos capturam as externalidades positivas geradas pelo próprio shopping. A receita nesse segmento é normalmente reconhecida ao longo do tempo, conforme o avanço físico-financeiro dos projetos. Embora mais cíclicas e oportunísticas por natureza, essas atividades frequentemente reforçam o negócio principal ao aumentar a densidade e a qualidade do tráfego, a conveniência e a atratividade geral dos ativos, tanto para os shoppings quanto para os espaços multiuso nos quais os shoppings detêm participação.

Visão Geral do Setor

Durante a pandemia de COVID-19, o setor passou pela maior disrupção de sua história, com longos períodos de fechamento total e aumento das preocupações sobre a viabilidade do modelo, em meio à aceleração do e-commerce.

Após esse período, o setor demonstrou elevada capacidade de adaptação, reposicionando os shoppings como plataformas multifuncionais de convivência, lazer e serviços, indo além do consumo tradicional. Esse reposicionamento foi acompanhado por uma recuperação consistente dos indicadores operacionais.

As vendas totais do setor atingiram R$ 200,9 bilhões em 2025, refletindo altos níveis de utilização dos ativos e a recuperação do fluxo de consumidores no pós-pandemia.

Concentração Regional e Qualidade dos Ativos

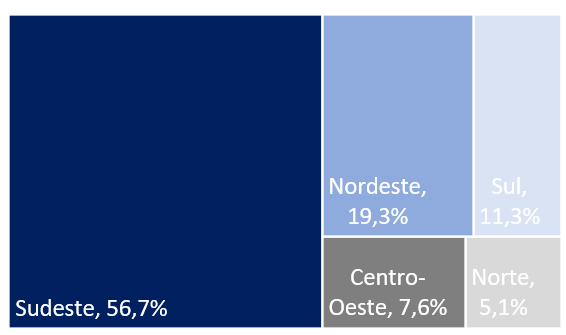

Do ponto de vista estrutural, o setor brasileiro permanece bastante concentrado na região Sudeste, que responde por 52,9% da ABL, 56,7% das vendas nacionais e 55,9% do fluxo total de visitantes.

Essa concentração geográfica contribui para maior resiliência operacional e liquidez dos ativos, especialmente em cenários macroeconômicos adversos, dado o maior nível de renda, densidade populacional e potencial de consumo. Em termos de vendas por m², 11 dos 15 principais ativos estão localizados nessa região.

Sob a ótica de valuation, ativos no Sudeste, especialmente em São Paulo, tendem a apresentar cap rates implícitos mais baixos e maior liquidez, refletindo fundamentos de demanda mais fortes e fluxos de caixa mais previsíveis.

Essas características se tornam ainda mais relevantes em cenários de estresse, nos quais a qualidade geográfica funciona como um fator de proteção contra compressão de valor, reforçando a importância de localização e dominância dos ativos na construção de portfólio.

Concentração na região Sudeste de vendas em % no Brasil, onde gera maior consistência e retornos reais

Fonte: Abrasce

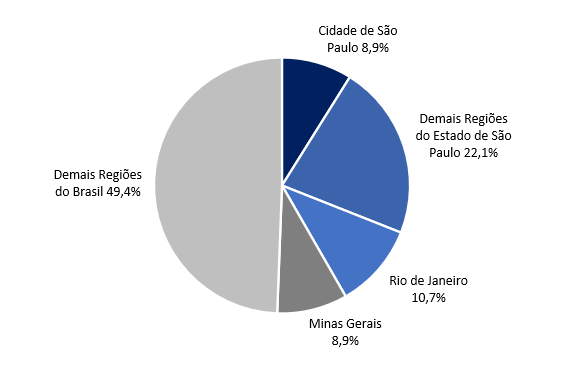

O estado de São Paulo lidera presença de % no PIB do Brasil

Fonte: IBGE, GOV, Ranking de Competitividade

Um Ponto Importante: Investimentos em Revitalização

As administradoras de shopping realizam regularmente investimentos em revitalização dos ativos, que representam um componente estrutural do modelo de negócios, e não um gasto pontual. Nos últimos três anos, esses investimentos ficaram, em média, próximos de 10,0% da receita de aluguel entre as maiores empresas do setor no Brasil.

Essas iniciativas refletem a necessidade contínua de modernizar os ativos, atualizar o mix de lojas e se adaptar às mudanças no comportamento do consumidor. Embora intensivos em capital e com impacto no caixa no curto prazo, seu caráter recorrente indica retorno econômico, geralmente materializado por meio de:

- Aumento do fluxo de visitantes;

- Crescimento das vendas por m²;

- Maior poder de precificação nos aluguéis ao longo do tempo.

Em ativos dominantes e bem localizados, esses investimentos frequentemente geram sinergias operacionais, prolongando o ciclo de vida do ativo e reduzindo o risco de obsolescência.

Do ponto de vista de investimento, o CAPEX de revitalização deve ser analisado como alocação de capital voltada para preservação e crescimento, e não manutenção. Em ativos de alta qualidade, tende a gerar retorno acima do custo de capital. Já em ativos mais fracos, pode apenas postergar a deterioração estrutural, reforçando a importância da seletividade.

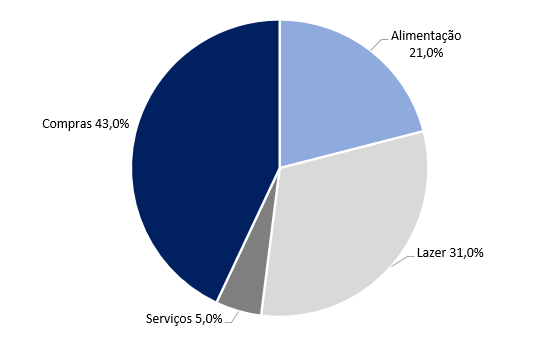

Pessoas vão aos shoppings majoritariamente por motivos além de compras

Fonte: Abrasce

Quanto Juros Afetam Shoppings

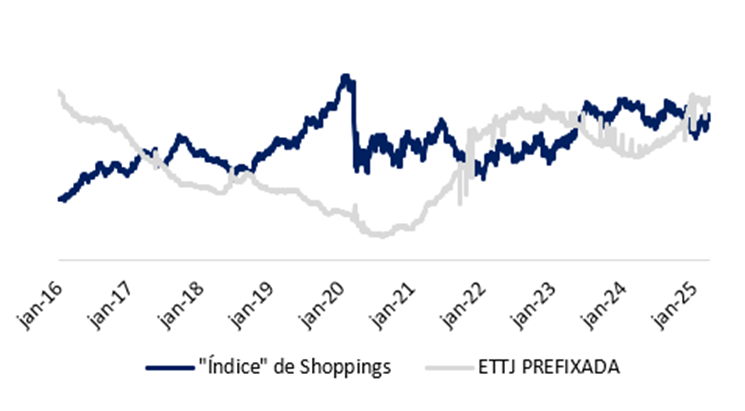

O setor de Shoppings demanda investimentos recorrentes em CAPEX, tanto para manutenção quanto para expansões, movimentos essenciais para a maturação dos ativos e renovação do mix. Nesse sentido, um custo de capital mais baixo é crucial para retornos mais expressivos desses gastos sobre o custo de oportunidade (ROIC vs. WACC). A análise quantitativa de 01/2016 até 03/2025, revela uma correlação de -0,16 entre os retornos das companhias e a variação da ETTJP Prefixada. Embora sugira uma sensibilidade baixa/moderada no curto prazo, a diminuição de juros permanece como um importante catalisador fundamental para a atratividade de novos investimentos.

Impacto da mudança de juros se mostra oposta com preço das ações

Fonte: Genial, Economatica

Fundos Imobiliários x Shoppings

Diferente dos Fundos de Investimento Imobiliário (FIIs), as operadoras de shoppings listadas possuem maior flexibilidade operacional e estrutural para se posicionarem em uma indústria que exige inovação constante. Enquanto o regime tributário dos FIIs impõe a distribuição de, no mínimo, 95% dos lucros em regime de caixa, limitando drasticamente a retenção de capital para CAPEX, as companhias conseguem reter fluxo para revitalizações e expansões estratégicas. Além disso, as grandes empresas de shopping conseguem ter maiores flexibilidades de levantamento de dívida exatamente pela possibilidade de retenção do caixa gerado.

Essa capacidade de retenção é um diferencial competitivo na criação de ecossistemas digitais. Investimentos em análise de dados e aplicativos proprietários, que muitas vezes possuem um retorno direto (TIR) menos óbvio no curto prazo, são fundamentais para entender o comportamento do consumidor. Essas estratégias permitem otimizar o mix de lojistas, impulsionar as vendas totais e gerar valor a lojistas.

Como resultado, observamos que os ativos ‘Trophy’ (Premium) do Brasil permanecem sob controle das grandes companhias, com os 15 shoppings de maior venda por m² sendo operados pelo trio dominante (Multiplan, ALLOS e Iguatemi). Esses ativos apresentam maior resiliência, permitindo reprecificações de aluguel acima da inflação e mantendo um custo de ocupação saudável para o lojista.

Multiuso e Integração Urbana

Outro importante vetor estrutural do setor é a expansão de desenvolvimentos multiuso, que integram componentes residenciais, comerciais e de serviços ao entorno dos shoppings. A lógica econômica está na criação de ecossistemas urbanos integrados, que aumentam a recorrência de visitas, melhoram o perfil de consumo e reforçam o papel do shopping como polo regional, sustentando a valorização das áreas ao redor.

Do ponto de vista financeiro, esses projetos permitem capturar valor imobiliário adicional por meio de estruturas como permutas (land swaps), nas quais a empresa aporta o terreno e recebe participação no valor desenvolvido. Esse modelo viabiliza a monetização do terreno sem grandes desembolsos, preservando flexibilidade financeira e melhorando o retorno ajustado ao risco.

A crescente adoção dessa estratégia sugere que o multiuso deixou de ser uma iniciativa tática e passou a ser um vetor estrutural de geração de valor, especialmente em ativos grandes e bem localizados.

Tecnologia e Dados

O uso crescente de tecnologia e análise de dados tem se tornado um diferencial competitivo relevante no setor. As empresas vêm investindo em aplicativos próprios, programas de fidelidade e ferramentas analíticas para aprofundar o conhecimento sobre os consumidores e melhorar a tomada de decisão.

Essas iniciativas geram valor principalmente por meio de:

- Otimização do mix de lojistas;

- Maior efetividade das campanhas promocionais;

- Aumento da frequência de visitas;

- Maior participação do aluguel variável atrelado às vendas.

A adoção disseminada dessas ferramentas reforça que estratégias baseadas em dados deixaram de ser apenas tendências e passaram a ser alavancas estruturais de eficiência e vantagem competitiva, com potencial de expansão de margens e redução da volatilidade dos resultados ao longo do ciclo econômico.

Considerações Macroeconômicas e Regulatórias

Sob a ótica macroeconômica, o desempenho do setor é influenciado por diversos fatores diretos e indiretos. Uma possível estabilização das commodities, combinada com menor incerteza geopolítica, pode abrir espaço para um ciclo de queda de juros, favorecendo o consumo e comprimindo as taxas de desconto aplicadas aos ativos imobiliários.

Dada a natureza de longo prazo dos fluxos de caixa dos shoppings, a dinâmica de juros é um fator-chave na avaliação, impactando principalmente empresas com perfil mais voltado para crescimento, devido ao maior custo de oportunidade e de financiamento.

Adicionalmente, a fase de transição da Reforma Tributária brasileira tende, ao menos no início, a beneficiar o setor, com maior aproveitamento de créditos tributários. Por outro lado, mudanças estruturais no mercado de trabalho, como a possível eliminação da escala 6×1, podem afetar os custos dos lojistas e a dinâmica operacional, exigindo acompanhamento nos próximos trimestres.

Appendix

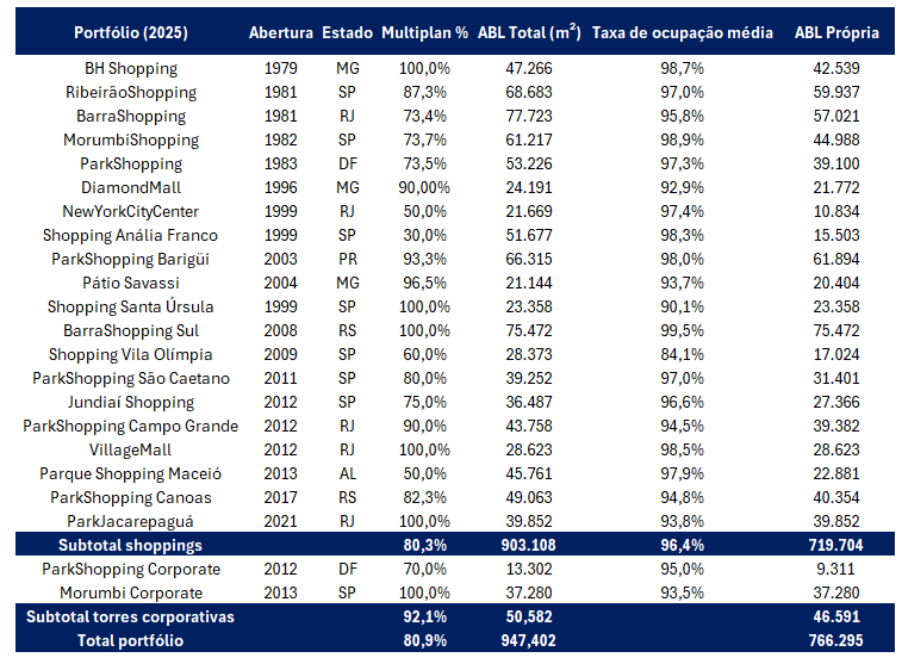

Lista de shoppings da Multiplan

Fonte: Multiplan

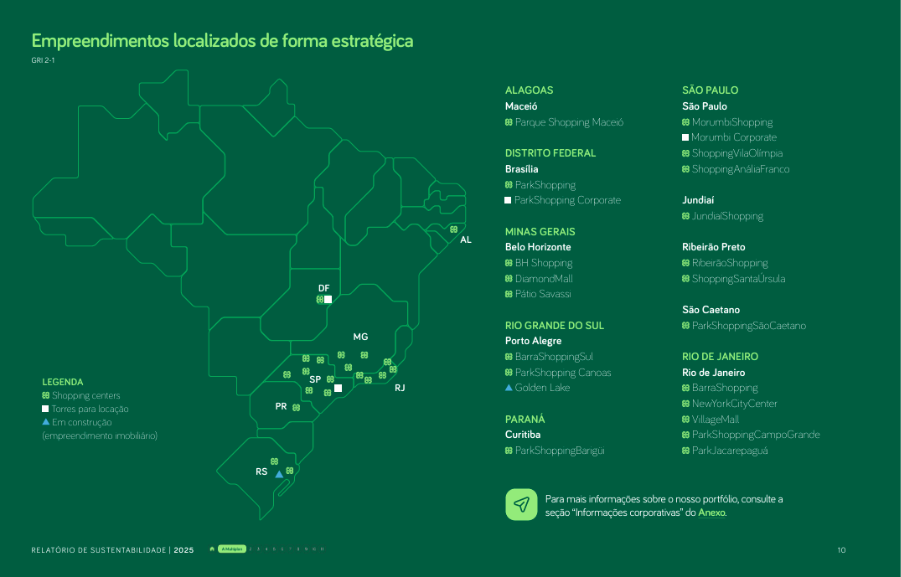

Mapa da localização dos shoppings

Fonte: Multiplan

Bibliografia

Dividend yield: indica quanto o investidor recebe em dividendos em relação ao preço da ação.

ABL (Área Bruta Locável): é a soma total das áreas internas de um imóvel destinadas exclusivamente à locação, desconsiderando espaços comuns como corredores, banheiros e estacionamentos. É a métrica fundamental para calcular o potencial de geração de receita e a eficiência operacional de shoppings e galpões.

NOI (Net Operating Income): é o lucro operacional gerado por um ativo imobiliário, calculado pela receita total (aluguéis, estacionamento e serviços) menos as despesas operacionais e de manutenção. É a métrica vital para determinar o Cap Rate e avaliar a rentabilidade real do “tijolo”, antes de impostos e despesas financeiras.

Cap Rate (Capitalization Rate): é a taxa de retorno anual esperada de um ativo imobiliário, calculada pela razão entre o NOI (receita operacional líquida) e o valor de mercado (ou custo de aquisição) do imóvel.

FFO (Funds from Operation): Geração de caixa de uma empresa no setor imobiliário.

SSS (Same Store Sales): Variação percentual das vendas de lojas que já estavam operando no mesmo período do ano anterior, medindo o crescimento orgânico do varejo.

SSR (Same Store Rent): Variação do aluguel cobrado exclusivamente das mesmas lojas e inquilinos em períodos comparáveis, refletindo a capacidade de repasse inflacionário contratual.

SAR (Same Area Rent): Variação do aluguel gerado por uma mesma área física locável, independentemente da troca de inquilino, capturando o ganho real com a substituição de lojistas.

SAS (Same Area Sales): Variação percentual das vendas geradas em uma mesma área física, independentemente da troca de inquilinos, servindo para avaliar a evolução da produtividade comercial daquele espaço específico ao longo do tempo.